Câu chuyện tăng lãi suất huy động

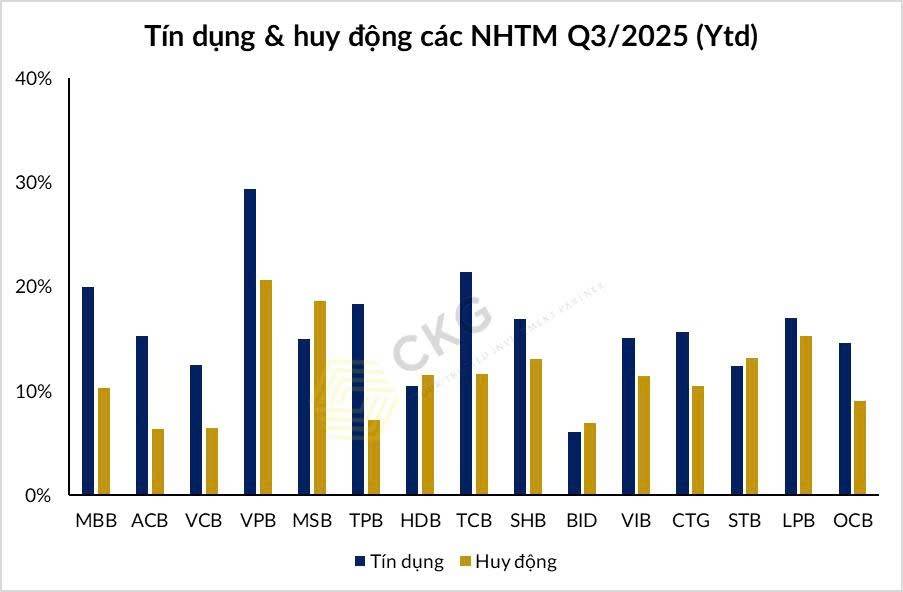

Tính đến 6/11, đã có 6 ngân hàng trong danh mục theo dõi của CKG tăng lãi suất huy động. Ví dụ, tại VPB, lãi suất kỳ hạn 12-18 tháng đã tăng 0,5 điểm phần trăm, đạt 5,5%/năm. Dưới đây là 1 số yếu tố xoay quanh lý do về việc tăng lãi suất lần này:

- Đầu tiên, việc tổng huy động tăng 10,7% Ytd với tiền gửi khách hàng tăng 9,8% và giấy tờ có giá tăng 18,4%, phản ánh rõ ràng các ngân hàng đang chủ động mở rộng nguồn vốn huy động nhằm đáp ứng nhu cầu tín dụng đang tăng mạnh. Đặc biệt, việc phát hành giấy tờ có giá tăng nhanh cho thấy nhu cầu huy động vốn trung - dài hạn, thường nhằm phục vụ các lĩnh vực có chu kỳ vốn dài như bất động sản, đầu tư công, và sản xuất hạ tầng. Đây không phải là hành động phòng thủ hay siết chặt thanh khoản, mà là biện pháp điều chỉnh cơ cấu nguồn vốn để đảm bảo cân đối kỳ hạn giữa huy động và cho vay (việc dùng vốn ngắn hạn để cho vay dài hạn bị hạn chế bởi rủi ro thanh khoản).

- Thứ hai, tăng trưởng tín dụng đạt 13,67% tính đến giữa tháng 10, mức cao nhất trong nhiều năm gần đây, cho thấy nhu cầu vay vốn trong nền kinh tế đang ở giai đoạn cao trào – đặc biệt khi đầu tư công giải ngân mạnh và bất động sản có dấu hiệu phục hồi. Tuy nhiên, khi tín dụng tăng nhanh hơn huy động, tỷ lệ cho vay trên tiền gửi (LDR) lên tới 112%, khiến thanh khoản hệ thống chịu sức ép. Chính vì vậy, việc các ngân hàng điều chỉnh tăng lãi suất huy động không phải để siết cung tiền, mà là để cân bằng thanh khoản - bảo vệ khả năng cung ứng vốn cho nền kinh tế mà không phải phụ thuộc quá mức vào kênh liên ngân hàng hoặc NHNN.

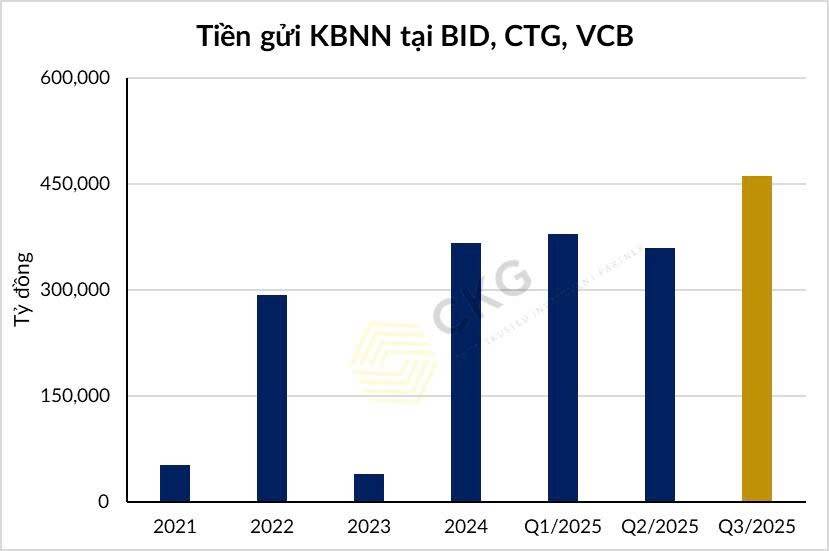

- Thứ ba, sự gia tăng tiền gửi của Kho bạc Nhà nước lên 460 nghìn tỷ đồng (+100 nghìn tỷ đồng) góp phần “hút” một lượng thanh khoản đáng kể khỏi thị trường, gây ra hiện tượng căng thẳng thanh khoản mang tính tạm thời. Khi vốn tập trung vào khu vực công mà chưa giải ngân ra nền kinh tế, hệ thống ngân hàng tạm thời mất đi một phần dòng vốn lưu thông, buộc các ngân hàng phải nâng lãi suất huy động để duy trì nguồn vốn ổn định. Tuy nhiên, vì đây chỉ là yếu tố chu kỳ (do tiến độ giải ngân ngân sách hoặc dòng vốn đầu tư công), nên căng thẳng thanh khoản này không mang tính cơ cấu dài hạn.

- Thứ tư, CKG cho rằng, việc tăng lãi suất huy động lần này mang tính chiến lược, ý chỉ các ngân hàng đang chủ động tái cơ cấu bảng cân đối, tập trung hút vốn dài hạn để giảm rủi ro kỳ hạn và chuẩn bị cho chu kỳ tín dụng mới - thay vì bị động đối phó với việc thiếu vốn ngắn hạn. Sự tăng lãi suất này do đó mang tính phòng ngừa, không phải thắt chặt. Cụ thể, lãi suất kỳ hạn dài có thể tăng vừa phải đến cuối năm, nhưng mục tiêu chính là ổn định nguồn vốn trung và dài hạn, không phải làm giảm tổng cung tiền hay kiềm chế lạm phát như trong một chu kỳ chính sách thắt chặt thực sự.

- Cuối cùng, yếu tố bên ngoài cũng củng cố quan điểm “không siết chính sách”. Fed đã bắt đầu cắt giảm lãi suất, giúp giảm áp lực lên tỷ giá và chi phí vốn quốc tế. Điều này tạo dư địa chính sách cho NHNN Việt Nam tiếp tục duy trì chính sách tiền tệ linh hoạt và hỗ trợ tăng trưởng. Nếu NHNN có ý định thắt chặt, họ sẽ phải nâng lãi suất điều hành hoặc siết kênh OMO, nhưng thực tế NHNN vẫn giữ ổn định và liên tục bơm thanh khoản hỗ trợ hệ thống.

==> Tóm lại, đợt tăng lãi suất huy động trong thời gian gần đây không phải là đảo chiều chính sách, mà là một phản ứng mang tính chiến lược trước bối cảnh:

(1) Tín dụng tăng nhanh,

(2) Áp lực thanh khoản gia tăng,

(3) dòng tiền ngân sách tạm thời hút vốn khỏi hệ thống. Và nếu bối cảnh bên ngoài (đặc biệt là lãi suất quốc tế và dòng vốn ngoại) tiếp tục thuận lợi, kỳ vọng lãi suất huy động kỳ hạn dài sẽ tăng ở mức vừa phải đến cuối năm, phản ánh một quá trình tái cân bằng tự nhiên hơn là khởi đầu của một chu kỳ thắt chặt do chính sách.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()