Báo cáo Phân tích và Đánh giá Cổ phiếu PVD (Tổng Công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí)

I. Phân tích Môi trường Vĩ mô

Phân tích các yếu tố kinh tế vĩ mô là bước khởi đầu thiết yếu trong phương pháp tiếp cận từ trên xuống (top-down), cho thấy một bức tranh tương phản rõ nét: trong khi thị trường năng lượng toàn cầu đối mặt với nhiều thách thức, bối cảnh trong nước lại mở ra một chu kỳ tăng trưởng đặc biệt thuận lợi cho ngành dầu khí Việt Nam. Việc nắm bắt các động lực trái chiều này là nền tảng để định hình bức tranh tổng quan trước khi đi sâu vào phân tích ngành và nội tại doanh nghiệp.

1. Tổng quan Kinh tế Toàn cầu và Tác động

Các xu hướng kinh tế vĩ mô trên thế giới đang tạo ra một bối cảnh phức tạp cho nhu cầu năng lượng. Theo Cơ quan Năng lượng Quốc tế (IEA), nhu cầu dầu mỏ toàn cầu được dự báo sẽ tăng trưởng chậm lại, đạt 103,5 triệu thùng/ngày vào năm 2025 và 104,2 triệu thùng/ngày vào năm 2026. Mức tăng này được xem là thấp nhất kể từ năm 2009.

Động lực tăng trưởng chính đến từ các nền kinh tế đang phát triển nhanh chóng như Ấn Độ, quốc gia được dự báo sẽ vượt Trung Quốc để trở thành động lực tăng trưởng nhu cầu dầu lớn nhất thế giới, với GDP dự kiến tăng 6,3% năm 2025 và 6,5% năm 2026. Ngược lại, các nền kinh tế lớn khác lại cho thấy dấu hiệu chững lại:

- Trung Quốc: Tăng trưởng kinh tế chậm lại, thị trường bất động sản còn nhiều khó khăn và mục tiêu phi carbon hóa đang kìm hãm nhu cầu dầu mỏ. Chỉ số giá sản xuất (PPI) liên tục âm phản ánh cầu yếu trong lĩnh vực công nghiệp.

- Hoa Kỳ: Nhu cầu dầu được dự báo đi ngang sau khi đã phục hồi về mức trước đại dịch, trong bối cảnh tăng trưởng GDP chậm lại (dự báo 1,5% năm 2025) và xu hướng xe điện phát triển nhanh chóng.

2. Diễn biến Thị trường Năng lượng

Thị trường năng lượng toàn cầu trong nửa đầu năm 2025 chứng kiến nhiều biến động, phản ánh sự giằng co giữa các yếu tố địa chính trị và chính sách vĩ mô.

- Chính sách Cung-Cầu: Tổ chức OPEC+ đã và đang thực hiện kế hoạch nâng dần hạn ngạch sản xuất. Quyết định này, kết hợp với nguồn cung gia tăng từ các quốc gia ngoài OPEC+ (dẫn đầu là Mỹ, Brazil), được IEA dự báo có thể khiến thị trường rơi vào trạng thái dư cung, với thặng dư có thể vượt 1 triệu thùng/ngày trong nửa cuối năm 2025.

- Rủi ro Địa chính trị: Căng thẳng giữa Israel và Iran, đặc biệt là các lo ngại liên quan đến eo biển Hormuz (tuyến vận chuyển ~20% lượng dầu tiêu thụ toàn cầu), là một yếu tố rủi ro tiềm tàng. Tuy nhiên, phân tích lịch sử cho thấy các xung đột khu vực hiếm khi gây gián đoạn đáng kể đến sản xuất hoặc vận chuyển dầu mỏ trong dài hạn, trừ khi leo thang thành các cuộc chiến quy mô lớn hơn. Do đó, tác động chủ yếu mang tính tâm lý và đầu cơ ngắn hạn.

3. Bối cảnh Kinh tế và Chính sách Việt Nam

Trong bối cảnh toàn cầu còn nhiều biến động, ngành dầu khí Việt Nam đang có những dấu hiệu khởi sắc rõ rệt nhờ sự hỗ trợ từ chính sách trong nước.

- Hoạt động của PVN: Trong 6 tháng đầu năm 2025, Tập đoàn Dầu khí Việt Nam (PVN) ghi nhận sản lượng khai thác dầu đạt 4,82 triệu tấn. Đáng chú ý, giá trị giải ngân vốn đầu tư xây dựng cơ bản (XDCB) ước đạt 20,6 nghìn tỷ đồng, tăng 31,2% so với cùng kỳ, cho thấy hoạt động đầu tư đang được đẩy mạnh.

- Chất xúc tác từ "Nghị quyết 66.6": Nghị quyết này được đánh giá là một chất xúc tác cực kỳ mạnh mẽ, giúp ngành dầu khí Việt Nam khởi động lại chu kỳ đầu tư sau nhiều năm trì trệ. Bằng cách trao quyền tự quyết cao hơn cho PVN, nghị quyết được kỳ vọng sẽ thúc đẩy tiến độ các dự án thăm dò và khai thác (E&P) lớn trong giai đoạn 2026-2030, tạo hiệu ứng lan tỏa tích cực cho toàn chuỗi giá trị.

4. Đánh giá Chung và Chuyển tiếp

Trong khi thị trường năng lượng toàn cầu đối mặt với các thách thức từ nhu cầu tăng trưởng chậm và nguy cơ dư cung, thị trường Việt Nam lại đang đi theo một quỹ đạo hoàn toàn khác biệt. Một siêu chu kỳ đầu tư mạnh mẽ, được thúc đẩy bởi chính sách, đang tạo ra một môi trường thuận lợi đặc biệt cho phân khúc thượng nguồn trong nước. Chúng ta sẽ phân tích sâu hơn về động lực này ở phần tiếp theo.

--------------------------------------------------------------------------------

II. Phân tích Ngành Khoan Dầu khí

Ngành khoan dầu khí nội địa đang bước vào một giai đoạn tăng trưởng chưa từng có, đặc trưng bởi sự mất cân đối cung-cầu nghiêm trọng, tạo lợi thế vượt trội cho các doanh nghiệp có vị thế vững chắc như PVD. Hoạt động của ngành, vốn thuộc phân khúc thượng nguồn (upstream), phụ thuộc trực tiếp vào mức độ đầu tư cho các hoạt động thăm dò và khai thác (E&P) của các công ty dầu khí.

1. Thị trường Khoan Quốc tế và Khu vực

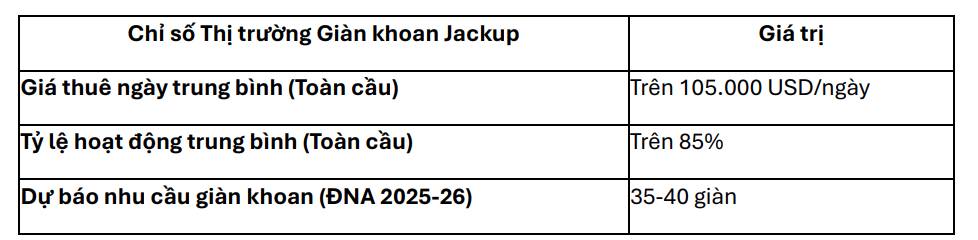

Thị trường khoan toàn cầu và khu vực Đông Nam Á đang duy trì một mặt bằng hoạt động sôi động, tạo môi trường thuận lợi cho các nhà thầu khoan. Theo dự báo của S&P Global, tổng vốn đầu tư vào lĩnh vực thượng nguồn toàn cầu có thể đạt 663 tỷ USD vào năm 2025. Mức giá dầu hiện tại, dù không ở đỉnh, vẫn cao hơn đáng kể so với mức hòa vốn của phần lớn các dự án khai thác (khoảng 50-60 USD/thùng), qua đó tiếp tục hỗ trợ các hoạt động E&P.

2. Thị trường Khoan Trong nước

Thị trường khoan Việt Nam đang bước vào một chu kỳ tăng trưởng bùng nổ, với sự chênh lệch rất lớn giữa nhu cầu dự kiến và năng lực cung ứng hiện tại.

- Chênh lệch Cung-Cầu: Nhu cầu khoan trong nước giai đoạn 2026-2030 được ước tính vào khoảng 63 giếng/năm. Để đáp ứng khối lượng công việc này, thị trường cần khoảng 12 giàn khoan tự nâng – con số này cao gấp đôi năng lực hiện tại của PVD (6 giàn).

- Các Dự án Trọng điểm: Nhu cầu này được thúc đẩy bởi một loạt các đại dự án đang và sắp được triển khai, bao gồm:

+ Nam Du – U Minh

+ Sư Tử Trắng giai đoạn 2B

+ Siêu dự án Lô B – Ô Môn

+ Lạc Đà Vàng

Sự cộng hưởng của các dự án này đảm bảo một khối lượng công việc dồi dào và bền vững cho các nhà thầu khoan trong nước trong nhiều năm tới.

3. Động lực và Rủi ro Ngành

Động lực tăng trưởng:

- Chu kỳ đầu tư mới: Việc các đại dự án trong nước được khởi động đồng loạt sau nhiều năm trì hoãn là động lực tăng trưởng lớn nhất.

- Nhu cầu vượt cung: Tình trạng thiếu hụt giàn khoan tại thị trường nội địa tạo ra lợi thế đàm phán về giá thuê và đảm bảo hiệu suất hoạt động cao.

- Thị trường khu vực ổn định: Mặc dù có dấu hiệu suy yếu nhẹ, thị trường Đông Nam Á vẫn duy trì sự ổn định, giúp các giàn khoan có thể tìm kiếm hợp đồng quốc tế khi cần.

Rủi ro ngành:

- Triển vọng thị trường khoan khu vực Đông Nam Á thay đổi: Một sự suy yếu đột ngột của thị trường khu vực có thể ảnh hưởng đến mặt bằng giá thuê chung.

- Tiến độ các dự án trong nước bị kéo giãn: Rủi ro lớn nhất là việc các dự án trọng điểm bị chậm tiến độ so với kế hoạch, làm giảm nhu cầu thuê giàn trong ngắn hạn.

- Giá dầu Brent duy trì ở mức thấp: Nếu giá dầu giảm sâu và kéo dài, nó có thể ảnh hưởng tiêu cực đến quyết định đầu tư của các chủ mỏ, từ đó tác động đến giá thuê giàn trong các hợp đồng tương lai.

4. Vị thế PVD và Chuyển tiếp

Sau khi xác định được các động lực thuận lợi của ngành, bước phân tích tiếp theo sẽ thu hẹp phạm vi vào cấp độ doanh nghiệp để đánh giá PVD có vị thế như thế nào để triển khai và nắm bắt cơ hội này. Với vị thế là nhà thầu khoan số một Việt Nam, PVD đang đứng trước cơ hội lịch sử từ một thị trường nội địa sôi động và dồi dào.

--------------------------------------------------------------------------------

III. Phân tích Doanh nghiệp (PVD)

Kết quả tài chính gần đây của PVD cho thấy một năng lực rõ ràng trong việc tận dụng các điều kiện thị trường thuận lợi, với tăng trưởng lợi nhuận mạnh mẽ được thúc đẩy bởi sự vận hành xuất sắc và các yếu tố cơ bản được cải thiện trên toàn bộ các mảng kinh doanh cốt lõi. Tổng Công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí (PVD) là doanh nghiệp chủ lực, có vị thế thống lĩnh trong lĩnh vực cung cấp giàn khoan và các dịch vụ kỹ thuật khoan tại Việt Nam.

1. Kết quả Kinh doanh và Sức khỏe Tài chính

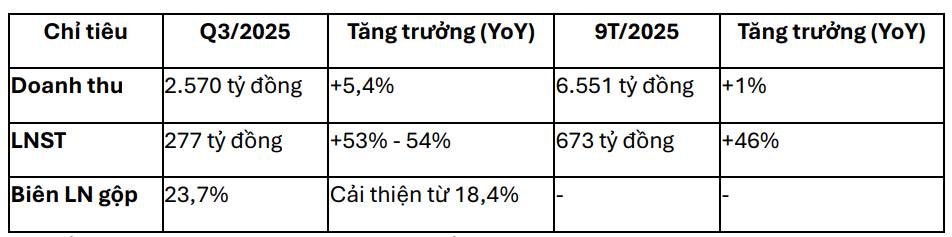

PVD đã ghi nhận kết quả kinh doanh đặc biệt ấn tượng trong 9 tháng đầu năm 2025, cho thấy khả năng tận dụng tốt các điều kiện thị trường thuận lợi.

Lũy kế 9 tháng, PVD đã hoàn thành 127% kế hoạch lợi nhuận cả năm. Sự tăng trưởng lợi nhuận vượt bậc này đến từ các yếu tố chính sau:

- Mảng dịch vụ kỹ thuật giếng khoan: Doanh thu tăng mạnh 67% (YoY) trong Q3 nhờ khối lượng công việc gia tăng từ các hoạt động E&P sôi động trong nước.

- Cải thiện biên lợi nhuận giàn khoan: Biên lợi nhuận gộp mảng khoan cải thiện lên 24% nhờ hiệu suất sử dụng giàn tự nâng đạt 100% và giá thuê ngày tăng nhẹ.

- Đóng góp từ công ty liên kết: Lợi nhuận từ các công ty liên kết tăng 22% (YoY), phản ánh sự phục hồi chung của toàn ngành.

2. Năng lực Hoạt động và Tài sản Cốt lõi

Năng lực vận hành của PVD được thể hiện qua hiệu suất hoạt động và kế hoạch mở rộng công suất một cách chiến lược.

Đội giàn khoan: PVD đang tích cực gia tăng công suất để đón đầu chu kỳ mới. Việc tái khởi động giàn PVD IX (dự kiến hoạt động từ Q1/2026) và hợp đồng mới của giàn PVD VIII tại Malaysia (từ Q3/2026) sẽ là động lực tăng trưởng quan trọng cho năm 2026, giúp tăng công suất và mở rộng thị phần khu vực.

Hợp đồng và Giá thuê: Hiệu suất hoạt động của các giàn khoan tự nâng thuộc sở hữu của PVD đạt 100% trong Q3/2025. Giá thuê ngày bình quân đạt 90.000 USD/ngày trong quý 3 và dự kiến đạt trung bình 91.000 USD/ngày cho cả năm 2025. Cho năm 2026, giá thuê được kỳ vọng sẽ tăng khoảng 4% khi giàn PVD VIII bắt đầu hợp đồng giá tốt hơn tại Malaysia.

3. Phân tích SWOT

Điểm mạnh

- Hiệu suất hoạt động của đội giàn khoan tự nâng đạt mức tối đa (100%).

- Giá thuê ngày duy trì ở mức cao và ổn định, có xu hướng tăng.

- Vị thế thống lĩnh thị trường khoan trong nước, là đối tác ưu tiên của PVN.

Điểm yếu

- Tài liệu không cung cấp đủ dữ liệu để đánh giá chi tiết điểm yếu cố hữu của doanh nghiệp.

Cơ hội

- Nhu cầu khoan trong nước dự kiến vượt xa năng lực cung ứng hiện tại.

- Các đại dự án dầu khí (Lô B, Lạc Đà Vàng, Sư Tử Trắng) sắp bước vào giai đoạn triển khai cao điểm.

- Chất xúc tác chính sách mạnh mẽ từ Nghị quyết 66.6 giúp khơi thông dòng vốn đầu tư.

- Cơ hội gia tăng công suất với việc đưa các giàn khoan mới vào hoạt động.

Thách thức

- Rủi ro từ biến động giá dầu Brent, có thể ảnh hưởng đến giá thuê trong các hợp đồng tương lai.

- Tiến độ của các dự án lớn trong nước bị trì hoãn có thể ảnh hưởng đến khối lượng công việc.

- Sự suy yếu của thị trường khoan khu vực có thể tạo áp lực cạnh tranh về giá.

4. Chiến lược và Chuyển tiếp

Với sự am hiểu sâu sắc về nền tảng hoạt động và tài chính vững mạnh của PVD, bước cuối cùng trong quy trình phân tích từ trên xuống là xác định xem liệu giá trị nội tại của công ty có được phản ánh hợp lý trên thị trường chứng khoán hay không. Chiến lược của PVD hiện đang tập trung vào việc tối đa hóa hiệu suất các tài sản hiện có, đảm bảo khối lượng công việc dài hạn và chủ động mở rộng công suất để đón đầu chu kỳ tăng trưởng của ngành.

--------------------------------------------------------------------------------

IV. Định giá Cổ phiếu

Quá trình định giá cho thấy PVD đang được thị trường kỳ vọng cao về tăng trưởng lợi nhuận, nhưng vẫn còn hấp dẫn trên cơ sở tài sản, với một tiềm năng tăng giá rõ ràng được xác định bởi các nhà phân tích chuyên nghiệp. Quá trình này tổng hợp các phân tích về vĩ mô, ngành và nội tại doanh nghiệp để đưa ra một góc nhìn định lượng về tiềm năng của cổ phiếu.

1. Phân tích các Chỉ số Định giá So sánh

So sánh các chỉ số định giá cơ bản của PVD với trung bình ngành cho thấy một bức tranh hỗn hợp.

Dựa trên bảng so sánh, PVD đang được định giá cao hơn so với trung bình ngành về chỉ số P/E (Giá/Lợi nhuận), phản ánh kỳ vọng của thị trường vào tốc độ tăng trưởng lợi nhuận cao trong tương lai. Tuy nhiên, chỉ số P/B (Giá/Giá trị sổ sách) của PVD lại thấp hơn đáng kể so với ngành, cho thấy giá cổ phiếu vẫn còn hấp dẫn so với giá trị tài sản ròng của công ty.

2. Khung Giá trị Hợp lý và Chuyển tiếp

Dựa trên tổng hợp các phân tích có sẵn, khung giá trị hợp lý của cổ phiếu PVD được các tổ chức phân tích xác định trong khoảng từ 30.000 VNĐ/cp. Khung định giá này cung cấp một nền tảng định lượng cho các luận điểm đầu tư cốt lõi, những yếu tố mà chúng ta sẽ tổng hợp lại trong phần tiếp theo để tạo thành một luận điểm đầu tư chặt chẽ.

--------------------------------------------------------------------------------

V. Luận điểm Đầu tư

Luận điểm đầu tư vào PVD được xây dựng dựa trên ba trụ cột vững chắc và có mối liên hệ chặt chẽ: sự bùng nổ về nhu cầu trong nước được đảm bảo, năng lực vận hành đã được chứng minh và tăng trưởng lợi nhuận bền vững. Đây là sự kết tinh của toàn bộ quá trình phân tích từ vĩ mô đến vi mô.

1. Các Luận điểm Đầu tư Chính

- Hưởng lợi trực tiếp từ Chu kỳ Đầu tư Mới của Ngành Dầu khí Việt Nam Đây là luận điểm quan trọng nhất. Nhu cầu giàn khoan trong nước giai đoạn 2026-2030 dự kiến tăng gấp đôi công suất hiện tại của PVD. Được thúc đẩy bởi các đại dự án như Lô B - Ô Môn, Lạc Đà Vàng và sự hỗ trợ từ Nghị quyết 66.6, PVD gần như được đảm bảo một khối lượng công việc dồi dào và bền vững trong nhiều năm tới, giúp tối đa hóa hiệu suất hoạt động và cải thiện biên lợi nhuận.

- Tăng trưởng Lợi nhuận Mạnh mẽ và Bền vững Kết quả kinh doanh 9 tháng đầu năm 2025 với LNST tăng 46% so với cùng kỳ đã chứng minh cho khả năng tăng trưởng vượt trội của PVD. Động lực này đến từ cả mảng dịch vụ kỹ thuật giếng khoan và mảng khoan cốt lõi. Việc đưa giàn khoan PVD IX và PVD VIII (hợp đồng mới) vào hoạt động trong năm 2026 sẽ tiếp tục hỗ trợ đà tăng trưởng lợi nhuận trong trung hạn.

- Giá thuê và Hiệu suất Hoạt động Duy trì ở Mức Cao PVD đã chứng tỏ sức mạnh vận hành và vị thế vững chắc trên thị trường khi duy trì hiệu suất hoạt động của các giàn tự nâng ở mức 100%. Giá thuê ngày được dự báo sẽ tiếp tục tăng 4% trong năm 2026. Khả năng duy trì cả hiệu suất và giá thuê ở mức cao là yếu tố cốt lõi đảm bảo dòng tiền và lợi nhuận ổn định cho doanh nghiệp.

2. Chất xúc tác (Catalysts) và Rủi ro Cần theo dõi

Các chất xúc tác tiềm năng

- Thông tin chính thức về Quyết định Đầu tư Cuối cùng (FID) của các đại dự án như Lô B – Ô Môn.

- Việc PVD ký kết thành công các hợp đồng dài hạn cho các giàn khoan với giá thuê tốt.

- Tiến độ giải ngân vốn đầu tư của PVN tiếp tục được đẩy mạnh.

Các rủi ro chính cần theo dõi

- Giá dầu Brent giảm sâu và kéo dài dưới mức 60 USD/thùng có thể ảnh hưởng đến tâm lý đầu tư của ngành.

- Tiến độ các dự án trọng điểm trong nước bị chậm trễ so với kế hoạch.

- Thị trường khoan khu vực Đông Nam Á suy yếu mạnh hơn dự kiến, gây áp lực lên mặt bằng giá thuê chung.

3. Chuyển tiếp

Với các luận điểm đầu tư vững chắc và các chất xúc tác rõ ràng, PVD là một trong những doanh nghiệp nổi bật nhất trong ngành dầu khí hiện nay. Phần cuối cùng sẽ đưa ra kết luận và khuyến nghị đầu tư tổng thể.

--------------------------------------------------------------------------------

VI. Kết luận và Khuyến nghị

1. Tổng hợp Phân tích

Qua quá trình phân tích top-down, có thể thấy PVD đang hội tụ đầy đủ các yếu tố "thiên thời, địa lợi, nhân hòa". Môi trường vĩ mô trong nước với một chu kỳ đầu tư mới được khởi động tạo ra bối cảnh "thiên thời". Ngành khoan dầu khí với nhu cầu vượt xa nguồn cung tại Việt Nam là yếu tố "địa lợi". Và cuối cùng, vị thế dẫn đầu, năng lực vận hành vượt trội cùng chiến lược mở rộng công suất hợp lý của PVD chính là yếu tố "nhân hòa". PVD đang ở trong một giai đoạn đặc biệt thuận lợi với các động lực tăng trưởng rõ ràng, chủ yếu đến từ thị trường nội địa.

2. Khuyến nghị Đầu tư

Dựa trên toàn bộ phân tích, chúng tôi tổng hợp khuyến nghị từ các báo cáo chuyên ngành: MUA đối với cổ phiếu PVD.

Lý do cho khuyến nghị:

- Triển vọng tăng trưởng lợi nhuận tích cực: Các động lực từ giá thuê cao, hiệu suất tối đa và việc mở rộng công suất hứa hẹn sẽ thúc đẩy tăng trưởng LNST tiếp tục ở mức hai con số trong giai đoạn 2025-2026.

- Tiềm năng lớn từ thị trường trong nước: Câu chuyện tăng trưởng của PVD được bảo đảm bởi nhu cầu thực từ các đại dự án trong nước, một yếu tố chắc chắn và ít bị ảnh hưởng bởi biến động của thị trường quốc tế.

- Định giá hấp dẫn: So với khung giá mục tiêu được các tổ chức phân tích đưa ra là 30.000 VNĐ/cp, thị giá của PVD vẫn còn một biên an toàn và tiềm năng tăng giá hấp dẫn, từ +16,3% trở lên.

Hotstock Thảo Lena

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()