Báo cáo phân tích & định giá CTCP Tập đoàn Hòa Phát (HOSE: HPG)

Nhà đầu tư đọc bản đầy đủ của báo cáo tại đây: Báo cáo phân tích và định giá HPG

Báo cáo phân tích định giá cổ phiếu CTCP Tập Đoàn Hòa Phát - HPG

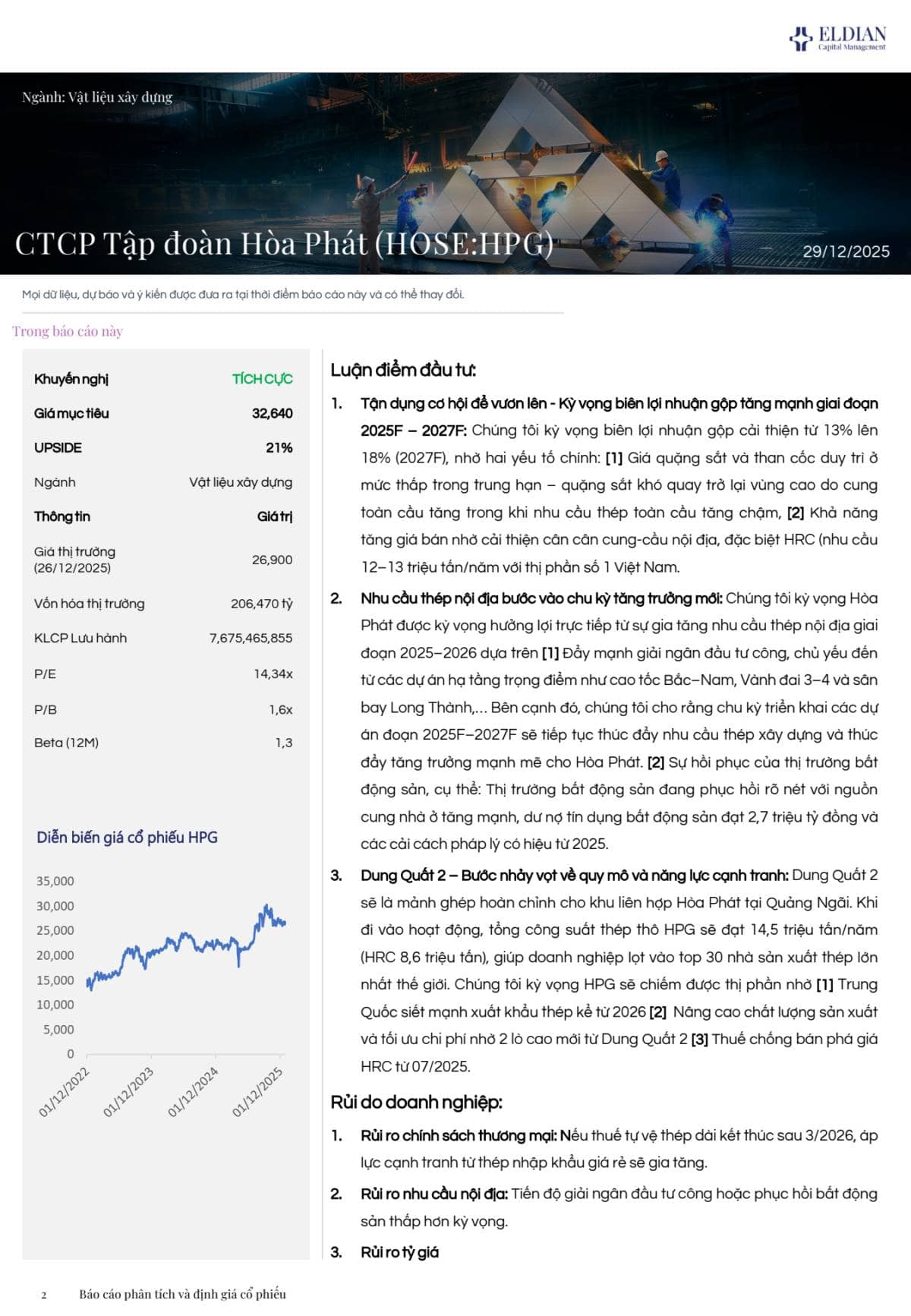

Chúng tôi xác định Giá mục tiêu cho cổ phiếu HPG là 32,640 đồng/cp. Mức giá này cao hơn 21% so với thị giá ngày 26/12/2025. Chúng tôi khuyến nghị TÍCH CỰC đối với cổ phiếu HPG.

Luận điểm đầu tư:

1.Tận dụng cơ hội để vươn lên - Kỳ vọng biên lợi nhuận gộp tăng mạnh giai đoạn 2025F – 2027F: Chúng tôi kỳ vọng biên lợi nhuận gộp cải thiện từ 13% lên 18% (2027F), nhờ hai yếu tố chính: [1] Giá quặng sắt và than cốc duy trì ở mức thấp trong trung hạn – quặng sắt khó quay trở lại vùng cao do cung toàn cầu tăng trong khi nhu cầu thép toàn cầu tăng chậm, [2] Khả năng tăng giá bán nhờ cải thiện cân cân cung-cầu nội địa, đặc biệt HRC (nhu cầu 12–13 triệu tấn/năm với thị phần số 1 Việt Nam.

2.Nhu cầu thép nội địa bước vào chu kỳ tăng trưởng mới: Chúng tôi kỳ vọng Hòa Phát được kỳ vọng hưởng lợi trực tiếp từ sự gia tăng nhu cầu thép nội địa giai đoạn 2025–2026 dựa trên [1] Đẩy mạnh giải ngân đầu tư công, chủ yếu đến từ các dự án hạ tầng trọng điểm như cao tốc Bắc–Nam, Vành đai 3–4 và sân bay Long Thành,… Bên cạnh đó, chúng tôi cho rằng chu kỳ triển khai các dự án đoạn 2025F–2027F sẽ tiếp tục thúc đẩy nhu cầu thép xây dựng và thúc đẩy tăng trưởng mạnh mẽ cho Hòa Phát. [2] Sự hồi phục của thị trường bất động sản, cụ thể: Thị trường bất động sản đang phục hồi rõ nét với nguồn cung nhà ở tăng mạnh, dư nợ tín dụng bất động sản đạt 2,7 triệu tỷ đồng và các cải cách pháp lý có hiệu từ 2025.

3.Dung Quất 2 – Bước nhảy vọt về quy mô và năng lực cạnh tranh: Dung Quất 2 sẽ là mảnh ghép hoàn chỉnh cho khu liên hợp Hòa Phát tại Quảng Ngãi. Khi đi vào hoạt động, tổng công suất thép thô HPG sẽ đạt 14,5 triệu tấn/năm (HRC 8,6 triệu tấn), giúp doanh nghiệp lọt vào top 30 nhà sản xuất thép lớn nhất thế giới. Chúng tôi kỳ vọng HPG sẽ chiếm được thị phần nhờ [1] Trung Quốc siết mạnh xuất khẩu thép kể từ 2026 [2] Nâng cao chất lượng sản xuất và tối ưu chi phí nhờ 2 lò cao mới từ Dung Quất 2 [3] Thuế chống bán phá giá HRC từ 07/2025

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()