Tìm mã CK, công ty, tin tức

Theo dõi Pro

Một cổ Bank sắp vượt đỉnh lịch sử

Ngành Bank đang có mức định giá thấp trong hơn 10 năm qua. Hiện nhiều CP đã ở biên trên hộp chờ bứt đỉnh. Vậy CP nào tiềm năng vượt đỉnh sớm nhất và mức tăng mạnh nhất?

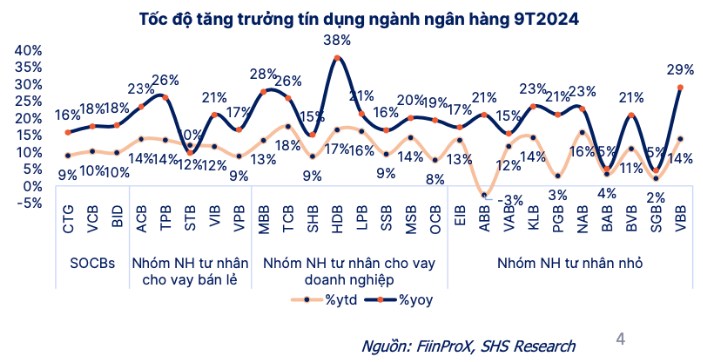

1, Xu hướng ngành Bank

- Ngành Bank có vốn hóa lớn nhất thị trường (chiếm khoảng 30%)

- Ngành Bank có tăng trưởng dư nợ tốt hơn cùng kỳ (đến ngày 7/12/ đạt 12,5% svck) nợ xấu tăng lên 2,25% có dấu hiệu tạo đỉnh, bao phủ nợ xấu giảm xuống 83%

- Dự phóng tăng trưởng tín dụng năm 2025 vẫn duy trì tăng

- NIM quý cuối năm chững lại do lãi suất cho vay thấp

- Nhiều văn bản của Chính Phủ và NHNN gỡ vướng cho ngành

- Với Thông tư 02/2023/TT-NHNN sắp hết hiệu lực vào cuối năm, ngành ngân hàng đối diện áp lực tăng trích lập dự phòng

- Bank là ngành được NĐT ngoại, tổ chức yêu thích nên được hưởng lợi khi nâng hạng thị trường

- Định giá thấp hơn trung bình dài hạn, với P/B khoảng 1,5 lần, giảm 13% so với trung bình giai đoạn 2012-2024.

- Bank là ngành có chất lượng nhà đầu tư tốt nhất

2, Cổ phiếu STB sắp vượt đỉnh lịch sử:

a, Nội tại DN:

- Thị giá vốn: 64 ngàn tỷ

- CCCĐ: 15% CĐCH (CTHĐQT 3,3%)

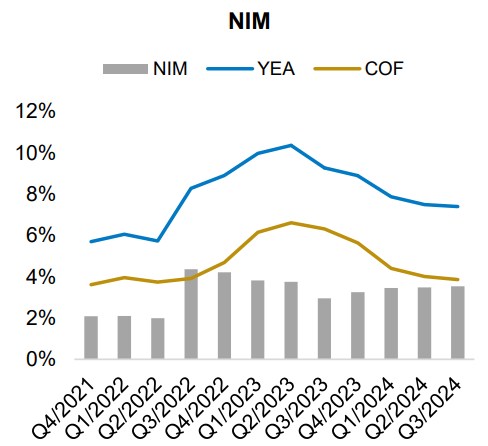

- Chi phí huy động: COF 4,5; NIM: 3,78

- Hiệu quả hoạt động: TSLN/Vốn (ROE) đạt 18,4%.

- Tỷ lệ nợ xấu: 2,47; trích lập dự phòng 75%

- P/E 7,35; P/B 1,25

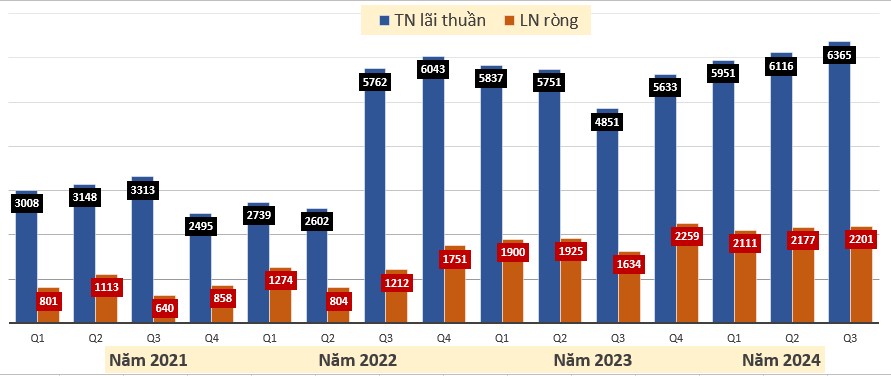

b, Kết quả kinh doanh

c, Thu nhập thuần và lợi nhuận ròng

c, Lợi thế cạnh tranh:

- Là NH tư nhân có vốn hóa tầm trung nên tính năng động cao

- Bán đấu giá thành công khoản nợ dự án KCN Phong Phú (khoảng 4670 tỷ), thu hồi thành công 20% (2024-40%; 2025-40%)

- Đẩy mạnh việc xử lý nợ xấu (VAMC) tiến đến hoàn tất Đề án tái cơ cấu

- Tài sản sinh lãi tăng 11% so với đầu năm và 6% QoQ (đưa TSSL/TTS lên 95%, cao nhất từ trước đến nay).

- Tài sản đang xử lý là 32,5% (vốn cổ phần ông Trầm Bê cầm cố cho khoản nợ 10.000 tỷ đồng đang được VAMC nắm giữ chờ được đấu giá). Nếu thành công thu được 15.000-31.000 tỷ→ lợi nhuận đột biến từ việc hoàn nhập dự phòng.

- NIM tăng trưởng tốt, dư địa tăng trưởng tín dụng 2025 lớn

- Dư nợ cho vay BĐS ít (10%) không nắm trái phiếu DN

d, Đồ thị kỷ thuật

Video phân tích chi tiết và đầy đủ bên dưới, các bạn vào xem thấy hay cho mình 1 like và giới thiệu cho người thân bạn bè cùng xem nhé!

Chia sẻ thông tin hữu ích