Trợ lực NIM

Sau khi chạm đáy, lợi nhuận của hệ thống ngân hàng đang phục hồi nhưng lại phân hóa mạnh giữa các ngân hàng.

Tỉ lệ thu nhập lãi thuần (NIM) của hệ thống ngân hàng đã sụt giảm trong suốt 2 năm qua. Đến quý III/2023 có thể coi là thời điểm NIM tạo đáy, tín dụng tăng chậm do cả cung lẫn cầu đều có nhiều yếu tố giới hạn, chi phí tín dụng tạo đỉnh. Sang nửa đầu năm 2024, NIM tiếp tục giảm nhẹ từ mức 3,5% của năm 2023.

Theo phân tích của các chuyên gia từ Công ty Chứng khoán SSI, mặc dù các ngân hàng cho rằng lãi suất huy động có thể tăng nhẹ trong nửa cuối năm 2024 do nhu cầu tín dụng phục hồi, nhưng vẫn có các quan điểm khác nhau về xu hướng NIM trong thời gian tới.

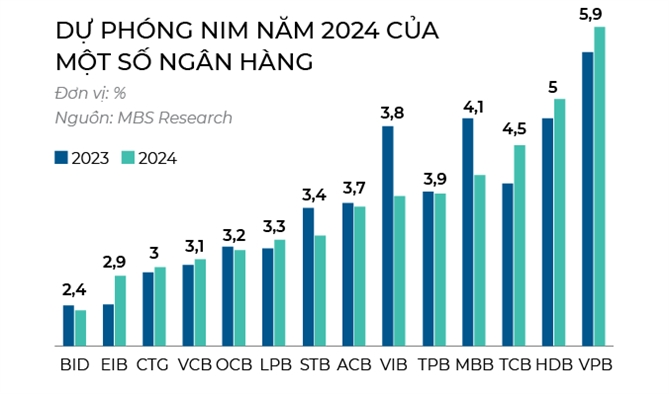

Trong đó, nửa đầu năm, các ngân hàng quốc doanh nỗ lực đẩy mạnh tín dụng, nhưng NIM của nhóm này vẫn giảm do lãi suất cho vay thấp. Chẳng hạn, việc đẩy mạnh tín dụng bán buôn và nhắm vào nhóm doanh nghiệp FDI để tăng trưởng tín dụng tổng thể đã khiến Vietcombank phải hy sinh một phần lợi nhuận ngắn hạn và có mức NIM đi ngang so với BIDV và VietinBank.Vietcombank kỳ vọng lãi suất huy động sẽ tăng nhẹ trong nửa cuối năm 2024, nhưng tác động đến NIM không lớn nhờ các biện pháp quản lý chi phí hiệu quả. Với chiến lược này, NIM của Vietcombank dự kiến sẽ duy trì ổn định, đạt khoảng 3,2% trong năm 2024.

Đại diện BIDV cho biết trong nửa cuối năm 2024, NIM của BIDV dự kiến sẽ tăng nhờ tín dụng phục hồi và tối ưu hóa tài sản. Ngoài ra, thu nhập ngoài lãi phục hồi bao gồm thu nhập từ phí dịch vụ và các khoản thu từ nợ đã xử lý.

Ông Vương Dương Đức, Trưởng nhóm Vĩ mô và ngành ngân hàng, Quỹ Đầu tư Cổ phiếu Dai-ichi Life Việt Nam (DFVN), cho biết báo cáo lợi nhuận trong nửa đầu năm 2024 cho thấy, các ngân hàng lớn đều ghi nhận mức tăng trưởng nhờ vào việc mở rộng cho vay và cải thiện NIM. Điều này phản ánh khả năng quản lý tài sản hiệu quả và sự tận dụng tối đa cơ hội trên thị trường.

Tuy nhiên, trong khi các ngân hàng thương mại nhà nước như BIDV và Vietcombank được dự báo có NIM ổn định hoặc tăng nhẹ, thì các ngân hàng thương mại tư nhân đang đối mặt với áp lực cạnh tranh mạnh mẽ về lãi suất cho vay và xu hướng này có thể ảnh hưởng đến NIM.

Chẳng hạn, đại diện của ACB cho biết do các ngân hàng đang cạnh tranh gay gắt với nhau để giành thị phần bằng việc giảm mạnh lãi suất cho vay trong quý III nên ACB đã quyết định duy trì NIM thay vì cố gắng mở rộng tín dụng sau quý III bùng nổ. Trong khi đó, đại diện của VPBank cho biết, lãi suất huy động đã tăng nhẹ từ tháng 5 nhưng dự kiến sẽ chỉ tác động nhỏ đến chi phí vốn. Tuy nhiên, lãi suất cho vay sẽ khó tăng vì các ngân hàng phải cạnh tranh lãi suất với nhau để tăng trưởng tín dụng. Do đó, NIM có khả năng sẽ chịu áp lực trong nửa cuối năm 2024.

Nợ xấu vẫn là một trong những yếu tố quan trọng ảnh hưởng đến NIM của các ngân hàng, đặc biệt là trong bối cảnh kinh tế còn nhiều khó khăn. Các ngân hàng như VPBank và Techcombank đều đang đối mặt với áp lực từ nợ tái cơ cấu và nợ xấu gia tăng trong một số phân khúc nhất định.

VPBank luôn nằm trong Top những ngân hàng có tỉ lệ nợ xấu cao do khẩu vị rủi ro và chính sách kinh doanh mà ngân hàng này lựa chọn. Đối với Techcombank, nợ xấu từ phân khúc bán lẻ, đặc biệt là cho vay bất động sản, vẫn chiếm tỉ trọng lớn trong tổng nợ xấu của ngân hàng.

Tiến sĩ Nguyễn Trí Hiếu, chuyên gia tài chính ngân hàng, lo ngại áp lực nợ xấu của các ngân hàng sẽ tăng mạnh từ nay đến cuối năm khi thiệt hại từ cơn bão Yagi để lại cho nền kinh tế rất lớn. “Các ngân hàng hiện tại còn phải tiếp tục giảm lãi suất cho vay, thậm chí đưa ra các gói hỗ trợ cho những khách hàng nằm trong vùng bão lũ. Điều này sẽ càng bào mòn lợi nhuận của ngành ngân hàng và tiếp tục đẩy nợ xấu gia tăng”, Tiến sĩ Hiếu cho biết.

Theo đánh giá của FiinGroup, NIM của ngành ngân hàng vào cuối năm 2024 có khả năng sẽ giữ nguyên hoặc có xu hướng giảm, từ sự hội tụ của các yếu tố như: lợi suất tiếp tục giảm trong nửa cuối năm khi các ngân hàng buộc phải thực hiện các chính sách thúc đẩy tăng trưởng; chất lượng tài sản khó có khả năng cải thiện đáng kể trong ngắn hạn, điều này tạo ra rào cản cho sự đột phá về thu nhập lãi; và các sự kiện quy định trọng yếu, chẳng hạn như việc hết hiệu lực của Thông tư 02, làm gia tăng chi phí dự phòng và ghi giảm, cũng là những yếu tố cần theo dõi cho NIM của ngành.

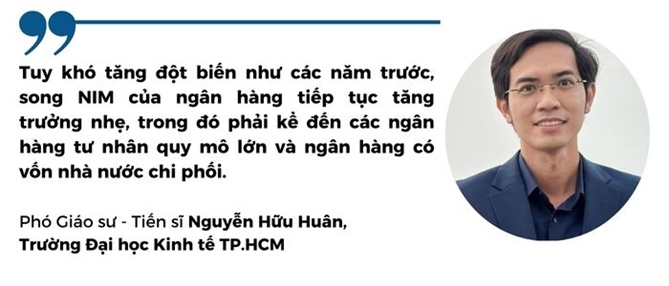

Mặc dù vậy, Phó Giáo sư - Tiến sĩ Nguyễn Hữu Huân, Trường Đại học Kinh tế TP.HCM, cho rằng tuy khó tăng đột biến như các năm trước, song NIM của ngân hàng tiếp tục tăng trưởng nhẹ, trong đó phải kể đến các ngân hàng tư nhân quy mô lớn và ngân hàng có vốn Nhà nước chi phối. Dự báo này đưa ra trong bối cảnh tăng trưởng tín dụng toàn nền kinh tế tháng 9/2024 đạt khoảng 9%, cao hơn nhiều so với cuối tháng 8 nhờ một số dự án lớn được giải ngân trong giai đoạn cuối quý III. Tổng số vốn huy động của toàn ngành đến ngày 30/9/2024 đạt 14,5 triệu tỉ đồng, dư nợ cho vay đạt 14,7 triệu tỉ đồng.

Tín dụng tăng tốc là chỉ báo về sự phục hồi nhu cầu cũng như khả năng hấp thụ vốn của doanh nghiệp và các thành phần trong nền kinh tế. Điều này không chỉ hứa hẹn mang lại khả năng ghi nhận thu nhập lãi cho các tổ chức tín dụng cuối năm 2024 và năm 2025, mà còn giúp cải thiện chất lượng tài sản và hạ bớt rủi ro tăng nợ xấu.

Sau 2 năm đẩy mạnh cho vay khách hàng doanh nghiệp, sự phục hồi của nhóm bán lẻ và khả năng thu hồi, xử lý nợ sẽ tạo ra sự phân hóa về lợi nhuận của các ngân hàng trong giai đoạn 2024-2025. Theo đánh giá của Công ty Chứng khoán MB (MBS), trong năm 2025, với giả định nhu cầu tín dụng tăng và lãi suất cho vay có xu hướng tăng lên, NIM của các ngân hàng có thể phục hồi.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()