Ngành thép quý 3: Các ông lớn tiếp đà hồi phục

Bức tranh ngành thép đã có nhiều điểm sáng hơn, nhưng nhìn chung vẫn chưa quá khả quan khi nhiều công ty tiếp tục lỗ hàng trăm tỷ.

Trong quý 3/2023, ngành thép dù đã qua giai đoạn tệ nhất, nhưng sự hồi phục vẫn chưa rõ rệt. Lượng tiêu thụ thép trong nước vẫn yếu khi thị trường bất động sản đóng băng, giải ngân đầu tư công không đạt kế hoạch và thu nhập của người dân giảm sút.

Chưa hết, giá thép xây dựng vẫn chưa có tín hiệu phục hồi sau chuỗi 14 đợt giảm liên tiếp. Giá trung bình trong quý 3 ở mức 14 triệu đồng/tấn, thấp hơn so với mức 16.5 triệu đồng/tấn cùng kỳ năm ngoái. Trong khi đó, giá thép HRC vẫn đi ngang ở mốc 570 USD/tấn.

Các ông lớn hưởng niềm vui phục hồi

Tuy ngành thép còn chưa phục hồi rõ ràng, một số ông lớn đã bắt đầu ghi nhận kết quả tích cực.

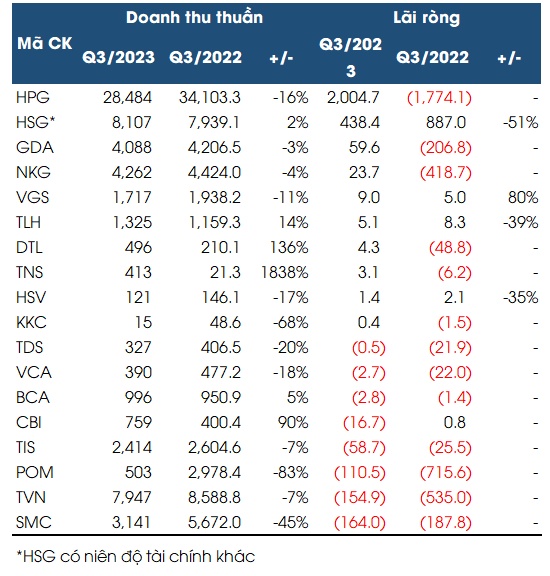

Quý 3/2023, Tập đoàn Hòa Phát (HOSE: HPG) đạt doanh thu 28,766 tỷ đồng, giảm 16% so với cùng kỳ. Lợi nhuận sau thuế ghi nhận 2,000 tỷ đồng, trong khi cùng kỳ lỗ gần 1,800 tỷ đồng. Nếu so với quý trước, lãi ròng quý 3 tăng 38% .

"Mặt bằng giá nguyên liệu trong quý 3 vừa qua giữ ở mức ổn định trong khi sản lượng bán hàng cải thiện dần qua từng quý", Hòa Phát lý giải về kết quả kinh doanh tích cực của quý 3/2023.

Trong giai đoạn này, "vua thép" ghi nhận sản lượng tiêu thụ thép tăng 12% so với quý trước, trong đó một phần đến từ các dự án đầu tư công như Cao tốc Bắc Nam và sân bay Long Thành. Bên cạnh đó, việc duy trì quản trị hàng tồn kho mức thấp góp phần giúp biên lợi nhuận quý vừa qua được cải thiện tích cực.

Các ông lớn ngành tôn mạ cũng ghi nhận quý tích cực, một phần nhờ xuất khẩu giá cao hơn. Cụ thể, Hoa Sen lãi ròng 438 tỷ đồng trong quý cuối cùng của năm tài chính 2023 (kết thúc vào tháng 9), khả quan hơn so với cùng kỳ, nhờ chi phí SG&A giảm, hoàn nhập dự phòng hàng tồn kho và lãi tỷ giá.

Sản lượng tiêu thụ của HSG trong Q4/2023 tăng 24.5% svck và tăng 4.3% so với quý trước, với sản lượng xuất khẩu hồi phục 90% svck từ mức đáy năm ngoái. Mặt khác, sản lượng tiêu thụ nội địa của HSG cũng tăng 11.1% so với quý trước, đạt mức cao nhất trong 4 quý gần nhất là 211 ngàn tấn dù vẫn giảm nhẹ 3.4% svck.

Tương tự, Tôn Đông Á (GDA) lãi ròng gần 60 tỷ đồng trong quý 3/2023, còn Tôn Nam Kim (NKG) lãi ròng nhẹ 24 tỷ đồng nhờ tiết giảm đáng kể chi phí.

Trong khi đó, Ống thép Việt Đức VG PIPE (HNX: VGS) ghi nhận mức tăng trưởng mạnh. Trong quý 3/2023, lãi ròng ở mức 9 tỷ đồng, tăng 80% so với cùng kỳ, nhưng phần lớn là do so với mức thấp của cùng kỳ.

Nhiều công ty khác đã bắt đầu chuyển từ lỗ thành lãi, như Đại Thiên Lộc (DTL), Tập Đoàn Thành Thái (KKC),…

Kết quả kinh doanh quý 3/2023 của các doanh nghiệp thép

Đvt: Tỷ đồng

Nhiều công ty “chưa thấy ánh sáng cuối đường hầm”

Trong khi đó, một số công ty tiếp tục ghi nhận quý kinh doanh bết bát.

CTCP Đầu tư Thương mại SMC (HOSE: SMC) lỗ thêm 164 tỷ đồng trong quý 3/2023, khi ngành bất động sản chưa khởi sắc. Lũy kế 9 tháng qua, công ty thương mại thép này đã lỗ 550 tỷ đồng. Không những kinh doanh gặp khó, tình trạng thu hồi công nợ của SMC cũng bế tắc khi những doanh nghiệp bất động sản chưa có nhiều nguồn thu.

Cuối tháng 9/2023, SMC có hơn 1,300 tỷ đồng nợ xấu, trong đó 98% là nợ ngắn hạn. Phần lớn do các công ty bất động sản có liên quan tới Novaland.

Tương tự, Thép Pomina (Mã: POM) ghi nhận doanh thu giảm sâu nhất trong ngành với mức giảm 83% còn 503 tỷ đồng. Nguyên nhân là doanh thu thép tiêu thụ nội địa giảm hơn 90% còn 227 tỷ đồng trong quý 3. Nguồn thu từ xuất khẩu giảm 35% còn 219 tỷ đồng.

Ông lớn ngành thép Tổng Công ty Thép Việt Nam - CTCP (TVN) cũng lỗ 155 tỷ đồng.

Còn thê thảm hơn là Gang thép Thái Nguyên (TIS) lỗ gấp đôi so với cùng kỳ, đánh dấu quý lỗ thứ 5 liên tiếp. Bảng cân đối kế toán còn thể hiện những áp lực thanh khoản trong ngắn hạn với nợ ngắn hạn gấp 3 lần tài sản ngắn hạn. Ngoài ra, Tisco còn đang có dự án “nằm đắp chiếu” 15 năm qua.

Khó hồi phục mạnh

Nhìn về phía trước, phần lớn chuyên gia đều cho rằng giai đoạn tồi tệ nhất đã qua, nhưng sẽ khó hồi phục mạnh khi kinh tế và thị trường bất động sản yếu.

Trong báo cáo gần đây của CTCK Rồng Việt (VDSC), Tập đoàn Hoa Sen (HSG) đã chia sẻ thị trường thép tuy đã qua giai đoạn khó khăn nhất, nhưng chưa thể kỳ vọng sản lượng tăng trưởng mạnh, do một số khó khăn đến từ: Nhu cầu nội địa còn yếu và kinh tế vĩ mô thế giới còn nhiều rủi ro.

CTCK SSI Research cũng chia sẻ quan điểm trên, cho rằng nhu cầu trong quý 4 sẽ phục hồi từ mức thấp trong quý 3, nhưng không đáng kể do thị trường bất động sản chưa khởi sắc. Trong khi đó, kênh xuất khẩu có thể vẫn ổn định trong năm tới.

SSI Research nhận định, giá thép xây dựng có thể đã chạm đáy do nguồn cung Trung Quốc giảm. Theo Hiệp hội Sắt thép Trung Quốc (CISA), mức tiêu thụ thép tại Trung Quốc đã giảm 1.5% so với cùng kỳ trong 9 tháng đầu năm 2023.

Song, giá thép khu vực đã điều chỉnh trong 2.5 năm qua kể từ mức đỉnh đầu năm 2021. Biên lợi nhuận của nhiều nhà sản xuất Trung Quốc cũng giảm xuống mức thấp, dẫn đến sản lượng thép Trung Quốc giảm trong 6 tháng qua từ mức 95.7 triệu tấn trong tháng 3 xuống 82.1 triệu tấn trong tháng 9.

Ở thị trường trong nước, biên EBITDA của các công ty đã giảm xuống mức tối thiểu. Do đó, đơn vị phân tích này cho rằng, giá thép nhiều khả năng sẽ không giảm thêm nữa và có nhiều khả năng sẽ phục hồi hoặc ổn định trong thời gian ngắn.

Biên lợi nhuận có thể giảm?

Tuy vậy, các công ty chứng khoán cũng chỉ ra giá nguyên liệu đầu vào để sản xuất thép vẫn còn duy trì ở mức cao và điều này sẽ gây sức ép lên biên lợi nhuận của các doanh nghiệp thép.

Chứng khoán Rồng Việt (VDSC) nhận thấy có rủi ro suy giảm với biên lợi nhuận gộp của các doanh nghiệp thép sử dụng lò BOF (Hòa Phát, Pomina,…) trong quý 4/2023, khi giá than cốc đang duy trì ở mức cao và giá thép thanh chưa thể tăng tương ứng (do nhu cầu tiêu thụ trong nước còn thấp).

Còn với nhóm tôn mạ, VDSC cho biết sang quý 4, do nhu cầu tiêu thụ yếu, giá HRC Trung Quốc có xu hướng giảm về mức thấp trong năm 2023. Tuy nhiên VDSC đánh giá rằng sự điều chỉnh này mang tính ngắn hạn, do tại mức giá này các nhà sản xuất thép đang lỗ xấp xỉ 50 USD/tấn và sẽ có xu hướng cắt giảm sản lượng và giảm nguồn cung trên thị trường (theo Mysteel).

Qua đó, giá HRC Việt Nam sẽ chỉ chịu áp lực giảm giá ngắn hạn và kỳ vọng có thể duy trì mức giá trung bình đạt 570 USD/tấn, bớt ảnh hưởng tiêu cực tới kết quả kinh doanh của các công ty tôn mạ trong quý này.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()