Một số cổ phiếu cần quan tâm ngày 3/2

Những phân tích và khuyến nghị của các công ty chứng khoán chỉ mang tính chất tham khảo

Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 3/2.

Khuyến nghị mua đối với cổ phiếu FPT

Công ty Chứng khoán BIDV (BSC) kỳ vọng Công ty CP FPT (FPT) tiếp tục duy trì đà tăng trưởng 20%/năm trong 2026 nhờ mảng công nghệ thông tin (CNTT) hồi phục và lấy lại đà tăng trưởng cao nhờ lượng hợp đồng ký mới hồi phục và duy trì xu hướng tăng 3 quý liên tiếp, DT/HĐ ký mới cũng quay trở lại mức 1.15, điều này phần nào đã phản ánh vào KQKD Quý 4/2025 khi mảng CNTT ghi nhận tăng trưởng trở lại +18%; mảng giáo dục tăng trưởng trở lại khi FPT Huế đi vào hoạt động mảng Viễn Thông duy trì +10%/năm nhờ tăng doanh thu/người dùng và thu hút người dùng mới của FPT Play.

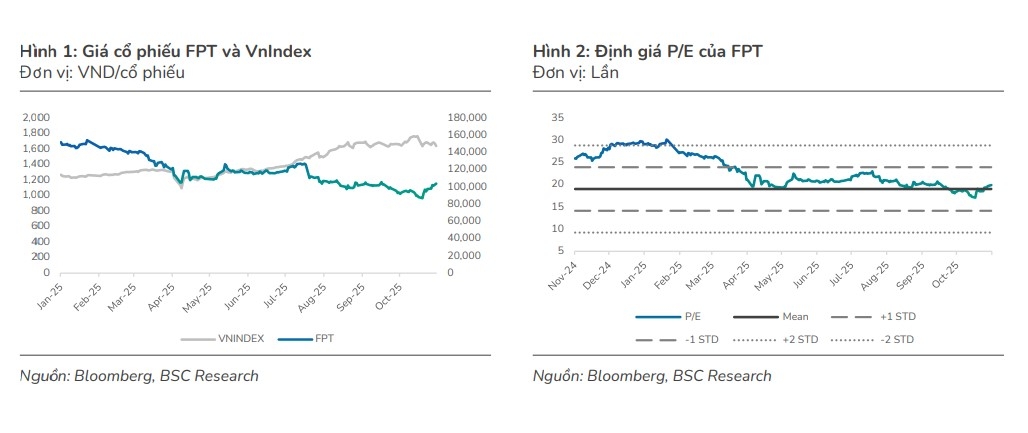

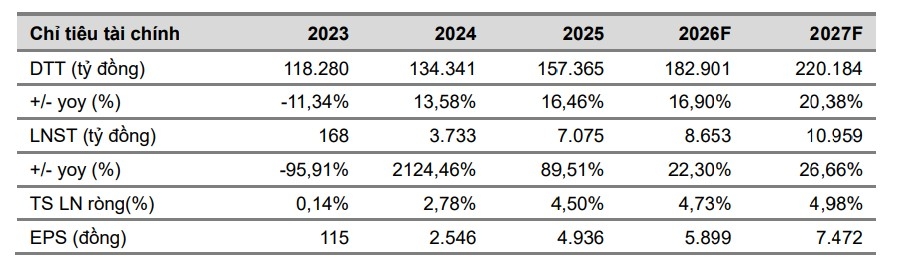

FPT đang được giao dịch ở mức định giá hợp lý để mua vào với PE FW 2026 = 16.9 lần thấp hơn so với trung bình 5 năm = 20 lần (2021 – 2025) giai đoạn mà FPT ghi nhận tăng trưởng bình quân 20%/năm và mức P/E bình quân của các doanh nghiệp công nghệ khác trong khu vực = 25 lần năm 2026, FPT tiếp tục duy trì tăng trưởng 20%/năm và BSC cho rằng, những hợp đồng dài hạn mà FPT đã ký sẽ là nền tảng cho tăng trưởng của cả những năm sau đó.

KQKD Quý 4/2025: Doanh thu thuần (DTT) và lợi nhuận sau thuế sau lợi ích cổ đông thiểu số (LNST-CĐTS) lần lượt đạt 20.225 tỷ đồng (+15% so với cùng kỳ năm trước) và 2.503 tỷ đồng (+19% so với cùng kỳ năm trước).

Trong đó: DTT được dẫn dắt bởi mảng CNTT nước ngoài +18% so với cùng kỳ năm trước, thị trường Nhật Bản = 4,168 tỷ đồng (+22% so với cùng kỳ năm trước), thị trường APAC = 2,479 tỷ đồng (+19% yoy) ghi nhận tăng trưởng trở lại sau 3 quý ghi nhận giảm liên tiếp, thị trường EU = 1.065 tỷ đồng (+56% so với cùng kỳ năm trước, thị trường Mỹ = 2,076 tỷ đồng (-1% so với cùng kỳ năm trước).

LNST-CĐTS +19% so với cùng kỳ năm trước nhờ giảm chi phí tài chính -43% yoy do giảm lỗ tỷ giá và dự phòng giảm giá các khoản đầu tư; lợi nhuận LDLK +143% so với cùng kỳ năm trước nhờ KQKD cải thiện tại FRT và FPT Synex đã bù đắp lại cho biên lợi nhuận gộp = 34,8% giảm – 1,3% do ghi nhận các chi phí bản quyền, chiết khấu tài trợ.

BSC nhận thấy một vài điểm tích cực có thể giúp FPT duy trì tăng trưởng 2 chữ số trong 2026 như thị trường APAC +19% bắt đầu tăng trưởng mạnh trở lại sau 2 quý ghi nhận giảm so với cùng kỳ; lượng hợp đồng ký mới Quý 4/2025 =11.273 tỷ đồng (+33% so với cùng kỳ năm trước).

BSC khuyến nghị mua đối với cổ phiếu FPT với giá mục tiêu là 124.400 đồng/cổ phiếu (upside 19%).

Khuyến nghị mua đối với cổ phiếu MWG

Công ty Chứng khoán Vietcombank (VCBS) duy trì khuyến nghị mua đối với cổ phiếu của Công ty CP Thế giới di động (MWG) với nâng giá mục tiêu 121.438 đồng/cổ phiếu, nhờ triển vọng tăng trưởng tích cực của mảng ICT và chuỗi Bách Hóa Xanh bước vào giai đoạn thu lãi.

Cập nhật kết quả kinh doanh: Năm 2025, MWG đạt 156.166 tỷ đồng doanh thu thuần (+16% so với cùng kỳ), mức cao kỷ lục và vượt khoảng 4% kế hoạch, cho thấy sức mua đang hồi phục rõ. Chuỗi ICT tiếp tục là trụ cột với 105.700 tỷ đồng doanh thu (+18%), riêng Quý 4 tăng mạnh 28% nhờ cao điểm cuối năm và tối ưu hệ thống giúp cải thiện biên lợi nhuận. BHX mang về gần 46.900 tỷ đồng (+14% so với cùng kỳ), mở mới 798 cửa hàng, đẩy nhanh độ phủ đặc biệt ở miền Bắc dù doanh thu bình quân/cửa hàng giảm do mở rộng nhanh. Các mảng khác chuyển biến tích cực khi EraBlue tăng trưởng trên 70% và bắt đầu đóng góp lợi nhuận, còn An Khang và Avakids tập trung nâng hiệu quả từng điểm bán.

Luận điểm đầu tư: BHX bắt đầu khai thác thị phần tại thị trường miền Bắc Kết thúc năm 2025, hơn 85% cửa hàng mở mới đã hòa vốn hoặc có lãi, biên EBITDA cải thiện rõ rệt so với giai đoạn tái cấu trúc 2022–2023. Sang 2026, MWG đặt kế hoạch mở mới khoảng 1.000 cửa hàng BHX, tập trung tại khu vực miền Bắc, trong đó Ninh Bình đang thí điểm 20 cửa hàng, tiềm năng hưởng lợi từ lộ trình đóng hơn 200 chợ cóc, chợ tạm trong giai đoạn 2026-2027 tại Hà Nội. Dự kiến LNST toàn chuỗi BHX năm 2026 đạt 1.000 tỷ (+30% so với cùng kỳ). Minh bạch hóa bán lẻ thúc đẩy kênh bán lẻ hiện đại.

Các quy định mới về hóa đơn điện tử (NĐ 70/2025) và lộ trình xóa bỏ thuế khoán năm 2026 (NQ 68) sẽ làm tăng mạnh chi phí tuân thủ và rủi ro pháp lý của kênh bán lẻ nhỏ lẻ, qua đó làm suy yếu lợi thế cạnh tranh của họ. Trong khi đó, MWG gần như không bị ảnh hưởng nhờ hệ thống quản trị – kế toán chuẩn hóa từ đầu, từ đó hưởng lợi trực tiếp từ xu hướng dịch chuyển tiêu dùng sang kênh bán lẻ hiện đại, giúp gia tăng lưu lượng khách và thị phần.

Chiến lược IPO làm chất xúc tác thúc đấy định giá: Kế hoạch IPO chuỗi ICT trong năm 2026 được xem là bước đi chiến lược nhằm hiện thực hóa giá trị mảng kinh doanh cốt lõi và mở rộng dư địa huy động vốn. Việc tách riêng mảng ICT tạo nguồn lực để MWG tái đầu tư vào mảng ICT, đẩy mạnh BHX và các mảng tăng trưởng mới, qua đó tối ưu cấu trúc vốn và nâng cao giá trị doanh nghiệp trong trung – dài hạn.

VCBS ước tính giá mục tiêu của MWG đạt 121.438 đồng/cổ phiếu, tương đương với P/E fwd 2026 đạt 13,5x dựa trên phương pháp chiết khấu FCFF và phương pháp so sánh với tỷ trọng 50/50.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()