Loạt cổ phiếu tiềm năng "chốt" năm

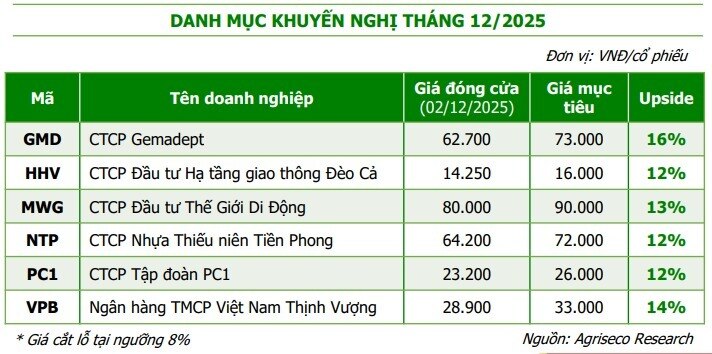

Thị trường chứng khoán tháng 12/2025 dự báo dao động quanh 1.700–1.750 điểm, với dòng tiền chờ tín hiệu chính sách vĩ mô và kết quả kinh doanh quý IV. Agriseco Research chỉ ra 6 cổ phiếu tiềm năng – GMD, HHV, MWG, NTP, PC1 và VPB – nhờ triển vọng kinh doanh tích cực và lợi thế từ đầu tư công, tiêu dùng cuối năm cùng các chính sách hỗ trợ. Nhóm này được kỳ vọng dẫn dắt dòng tiền trong tháng cuối năm.

Cổ phiếu hưởng lợi từ đầu tư công, tiêu dùng mùa cuối năm và chính sách vĩ mô nổi bật, trở thành trọng tâm theo dõi của nhà đầu tư.

Agriseco Research khuyến nghị 6 cổ phiếu tiềm năng cho tháng 12

Thị trường bước vào tháng 12/2025 với VN-Index dao động quanh 1.700–1.750 điểm, khi chỉ số kiểm định mặt bằng giá mới. Sau tháng 11 giằng co với thanh khoản suy giảm, dòng tiền đang tạm dừng, chờ các tín hiệu từ chính sách vĩ mô, trong đó kỳ vọng về khả năng hạ lãi suất của FED cùng triển vọng kết quả kinh doanh quý IV được xem là những chất xúc tác quan trọng cho đà tăng trung hạn.

Trong bối cảnh này, Agriseco Research nhận thấy thị trường vẫn còn nhiều cơ hội phân hóa đáng chú ý, đặc biệt ở các nhóm gắn liền với đầu tư công, tiêu dùng cuối năm và các chính sách hỗ trợ vừa ban hành. Dựa trên triển vọng doanh nghiệp và định giá hiện tại, đơn vị này giới thiệu 6 cổ phiếu tiềm năng cho tháng 12: GMD, HHV, MWG, NTP, PC1 và VPB.

Gemadept (GMD) nổi bật nhờ cảng Nam Đình Vũ giai đoạn 3 bắt đầu khai thác, nâng công suất cụm cảng thêm 60%. Đồng thời, hoạt động thoái vốn mảng cao su dự kiến mang về khoảng 200 tỷ đồng lợi nhuận, củng cố kết quả năm 2025 trong bối cảnh nhu cầu logistics phục hồi nhờ thương mại quốc tế sôi động.

Đèo Cả (HHV) tiếp tục được đánh giá tích cực nhờ chuỗi dự án đầu tư công lớn đang được đẩy nhanh tiến độ. Lưu lượng xe qua trạm thu phí duy trì ổn định, dự án cao tốc Hồ Chí Minh – Thủ Dầu Một – Chơn Thành dự kiến đóng góp khoảng 1.400 tỷ đồng doanh thu, tạo nền tảng cho tăng trưởng 2026–2027.

Thế Giới Di Động (MWG) ghi nhận sức bật rõ rệt với doanh thu tháng 10 gần 17.000 tỷ đồng, nhờ tăng tốc mảng ICT và mở bán iPhone mới. Bách Hóa Xanh mở thêm 600 cửa hàng, trong khi các chuỗi thành viên EraBlue, An Khang, AvaKids cũng tăng trưởng tích cực, phản ánh nhu cầu tiêu dùng cuối năm phục hồi.

Nhựa Tiền Phong (NTP) nổi bật với biên lợi nhuận trên 31% nhờ giá hạt nhựa PVC giảm mạnh. Doanh nghiệp sở hữu gần 3.000 tỷ đồng tiền mặt và đầu tư tài chính, cùng cổ tức đều đặn, tạo vị thế phòng thủ hấp dẫn trong thị trường biến động.

PC1 được chú ý nhờ backlog lớn ở mảng xây lắp và tổng thầu EPC, bao gồm nhiều công trình trọng điểm như cáp ngầm Tân Sơn Nhất – Thuận An và đường dây 500 kV Thái Bình – Hải Phòng. Doanh thu bất động sản từ dự án Tháp Vàng – Gia Lâm dự kiến đạt khoảng 1.400 tỷ đồng trong quý IV, với nhiều dự án khác dự kiến bàn giao từ 2026.

VPBank (VPB) dẫn đầu hệ thống về tốc độ mở rộng tín dụng, tăng 28,5% tính đến cuối quý III. Phân khúc doanh nghiệp lớn tăng 43%, NIM 9 tháng đạt 5,4%, nợ xấu giảm còn 3,51%. Định giá P/B quanh 1,5 lần – thấp hơn trung bình ngành – tạo sức hấp dẫn cho nhà đầu tư trung – dài hạn, đặc biệt khi lãi suất dự kiến giảm trở lại năm 2026.

Agriseco Research cho rằng thị trường vẫn xuất hiện những cơ hội phân hóa đáng chú ý

Agriseco Research đánh giá bộ sáu cổ phiếu này hội tụ lợi thế đồng thời: định giá hợp lý, triển vọng kinh doanh quý IV tích cực và khả năng hưởng lợi từ các chính sách điều hành mới. Trong bối cảnh VN-Index kiểm định vùng 1.700–1.750 điểm và xuất hiện rung lắc, những cổ phiếu nền tảng vững và gắn chặt với chu kỳ phục hồi kinh tế được kỳ vọng dẫn dắt dòng tiền trong tháng cuối năm.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()