Lao động Mỹ phát tín hiệu tăng trưởng chậm lại

1. Bối cảnh Tuần giao dịch (29/09 – 03/10), tâm điểm toàn cầu dồn về thị trường lao động Mỹ, yếu tố then chốt trong “bộ đôi kim chỉ nam” (cùng với lạm phát) để Cục Dự trữ Liên bang Mỹ (Fed) định hình chính sách tiền tệ sắp tới.

Trong bối cảnh Fed vừa hạ lãi suất 25bps nhưng vẫn giữ quan điểm thận trọng, dữ liệu việc làm lần này sẽ quyết định liệu Fed có thể tiếp tục nới lỏng hay buộc phải duy trì trạng thái “hawkish” hơn dự kiến.

2. Các dữ liệu nổi bật

Số việc làm mới JOLTS (30/09): Giảm 176.000 xuống 7,18 triệu – thấp nhất kể từ 9/2024, và dưới mức trung bình dài hạn 7,4 triệu. Dự báo tháng 8 cho thấy con số tiếp tục giảm nhẹ về 7,1 triệu. → Tín hiệu nhu cầu tuyển dụng đang yếu đi.

Việc làm phi nông nghiệp (02/10): Báo cáo điều chỉnh mới cho thấy con số tạo việc làm 12 tháng qua thấp hơn 911.000 so với số liệu ban đầu – mức điều chỉnh âm lớn nhất kể từ năm 2000. Riêng tháng 9 chỉ ghi nhận 39.000 việc làm mới, thấp hơn rất nhiều so với kỳ vọng.

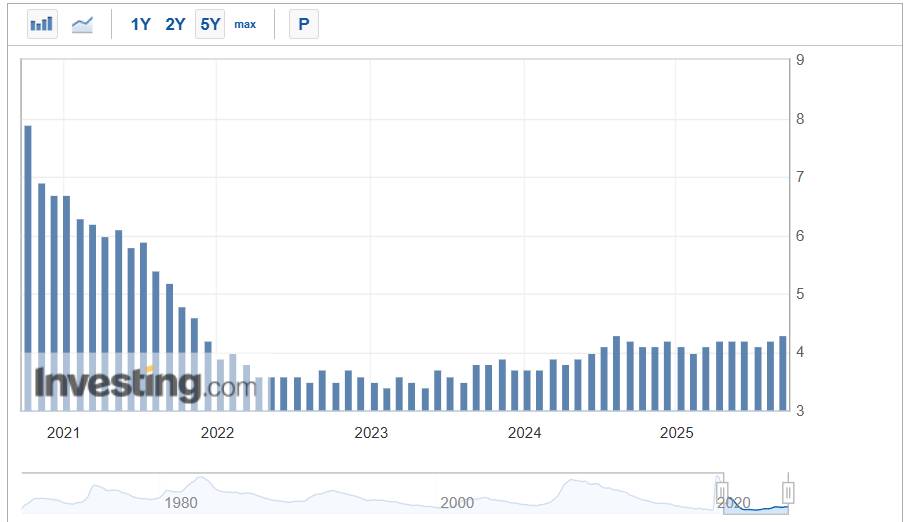

Tỷ lệ thất nghiệp (02/10): Dự báo quanh 4,3%, mức cao nhất kể từ 10/2021, cho thấy áp lực trên thị trường lao động ngày càng rõ rệt.

3. Phân tích & Đánh giá

Xu hướng chung: Thị trường lao động Mỹ đang hạ nhiệt nhanh hơn dự báo. Số việc làm mới giảm liên tục, thất nghiệp tăng, và dữ liệu điều chỉnh cho thấy sức khỏe kinh tế thực chất yếu hơn.

So với kỳ vọng thị trường: Các số liệu đều thấp hơn consensus. Điều này củng cố quan điểm rằng kinh tế Mỹ đang bước vào giai đoạn “tăng trưởng chậm nhưng chưa suy thoái”.

Hệ quả chính sách: Fed có thêm dư địa để hạ lãi suất, song Powell có thể chưa vội nới lỏng mạnh tay, bởi lạm phát lõi vẫn cao hơn mục tiêu 2%.

4. Tác động thị trường

Đồng USD (DXY): Có thể tăng nhẹ trong ngắn hạn do tâm lý phòng thủ, nhưng áp lực giảm sẽ quay lại nếu Fed nghiêng về nới lỏng.

Lợi suất trái phiếu: Xu hướng giảm dần, phản ánh kỳ vọng Fed cắt thêm lãi suất.

Chứng khoán Mỹ: Được hỗ trợ trung hạn nhờ kỳ vọng lãi suất hạ, nhưng ngắn hạn biến động còn cao.

Thị trường Việt Nam:

Tỷ giá USD/VND có thể chịu áp lực tăng ngắn hạn.

Lãi suất trong nước duy trì thấp, hỗ trợ dòng tiền cho chứng khoán.

Kỳ vọng Fed hạ lãi suất thêm tạo điều kiện tích cực cho dòng vốn ngoại vào thị trường mới nổi.

5. Góc nhìn đầu tư

Ngắn hạn: Nhà đầu tư nên duy trì vị thế thận trọng, ưu tiên nhóm cổ phiếu phòng thủ (điện, nước, tiêu dùng thiết yếu) trong bối cảnh thị trường còn nhiều biến động.

Trung hạn: Dữ liệu lao động yếu dần sẽ buộc Fed phải xoay trục chính sách trong 2025. Đây là yếu tố tích cực cho cổ phiếu tăng trưởng, chứng khoán, và bất động sản tại Việt Nam.

Chiến lược: Canh nhịp điều chỉnh để gia tăng tỷ trọng ở nhóm cổ phiếu hưởng lợi từ lãi suất thấp và dòng vốn ngoại.

Kết luận: Thị trường lao động Mỹ đang gửi đi thông điệp rõ ràng về sự chậm lại của tăng trưởng. Điều này mở ra dư địa nới lỏng cho Fed, qua đó hỗ trợ xu hướng hồi phục trung hạn của tài sản rủi ro, đặc biệt là thị trường chứng khoán Việt Nam.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()