Khi tăng trưởng GDP không còn phản ánh cuộc sống thật của người dân Mỹ

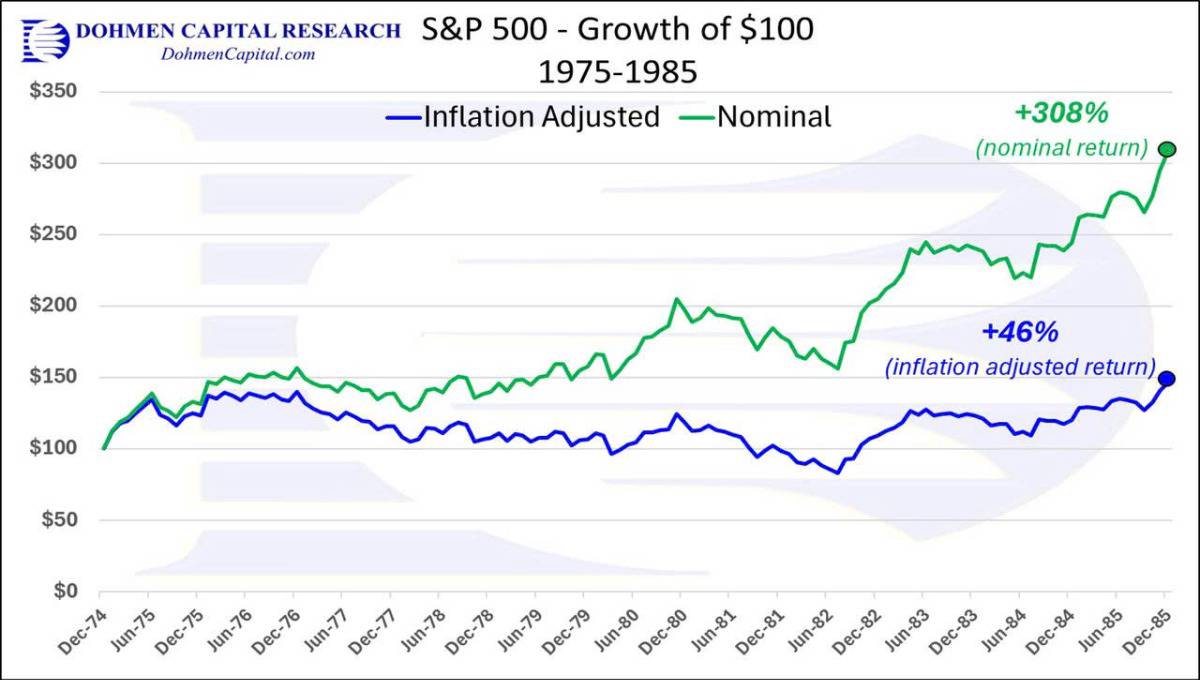

Với chỉ số CPI tháng 4 ở mức 3,8% và chỉ số giá sản xuất (PPI) ở mức 6,0%, những điều kiện đã tạo nên mức tăng trưởng danh nghĩa 308% của chỉ số S&P 500 từ năm 1975 đến năm 1985 đang tái hiện theo những cách mà hầu hết các nhà phân tích đương thời chưa từng trải qua và do đó không thể định giá đầy đủ. Kết luận trái ngược với trực giác: lạm phát có thể đẩy các chỉ số chứng khoán danh nghĩa lên cao hơn ngay cả khi nó làm giảm sức mua thực tế.

Phản ứng bản năng của hầu hết các nhà phân tích thị trường hiện đại trước tình trạng lạm phát gia tăng là quan điểm bán khống cổ phiếu. Lạm phát gia tăng đồng nghĩa với lãi suất tăng. Lãi suất tăng có nghĩa là tỷ lệ chiết khấu đối với lợi nhuận tương lai cao hơn. Tỷ lệ chiết khấu cao hơn làm giảm định giá cổ phiếu. Do đó, lạm phát là yếu tố bất lợi đối với cổ phiếu. Chuỗi phân tích này nhất quán nội bộ, được chia sẻ rộng rãi và, theo ghi chép lịch sử của giai đoạn tương tự nhất trong lịch sử tài chính hiện đại, về cơ bản là chưa đầy đủ.

Giai đoạn từ năm 1975 đến năm 1985 là tiền lệ trực tiếp nhất cho môi trường lạm phát hiện nay, và lợi nhuận thị trường chứng khoán trong giai đoạn này thách thức khuôn khổ truyền thống với một sức mạnh đáng được xem xét nghiêm túc. Chỉ số S&P 500 đã tăng 308% tính theo giá trị danh nghĩa trong thập kỷ đó. Lạm phát là động lực chính. Những năm lạm phát mạnh nhất, năm 1979 với lợi nhuận danh nghĩa 18,44% và năm 1980 với lợi nhuận danh nghĩa 32,42%, trùng với mức lãi suất cao nhất trong lịch sử hiện đại của Mỹ, với lãi suất cơ bản đạt 20% vào năm 1980 và sau đó là 21,5%. Các nhà phân tích nổi tiếng của Phố Wall tuyên bố rằng cổ phiếu không thể tăng khi lãi suất tăng. Họ đã sai, và sai lầm của họ không chỉ nhỏ mà là một sai lầm đáng xấu hổ trong lịch sử.

Chỉ số CPI tháng 4 ở mức 3,8% và chỉ số PPI ở mức 6,0% là những dữ liệu quan trọng đầu tiên xác nhận rằng môi trường lạm phát có thể đang chuyển từ giai đoạn bình thường hóa có kiểm soát sau đại dịch sang một giai đoạn dai dẳng hơn và ăn sâu hơn vào cấu trúc doanh nghiệp. Chỉ số giá sản xuất (PPI) cần được đặc biệt chú ý vì nó dẫn dắt chỉ số giá tiêu dùng (CPI) trong chuỗi cung ứng, với việc tăng chi phí đầu vào ở cấp độ nhà sản xuất sẽ truyền đến giá tiêu dùng với độ trễ đặc trưng từ hai đến bốn tháng. Chỉ số PPI 6,0% so với CPI 3,8% cho thấy sự tăng tốc hơn nữa của giá tiêu dùng đang diễn ra, bất kể cú sốc nguồn cung bổ sung nào từ sự gián đoạn eo biển Hormuz đang tiếp diễn.

Câu hỏi mà khung lý thuyết lịch sử đặt ra là liệu cấu hình hiện tại, giống như giai đoạn 1978-1980, có thể tạo ra một môi trường nghịch lý, nơi các chỉ số chứng khoán danh nghĩa bị đẩy lên cao bởi chính những lực lượng lạm phát đang làm suy giảm sức mua thực tế hay không. Câu trả lời đòi hỏi phải hiểu rõ lạm phát thực sự tác động đến giá cổ phiếu như thế nào, trái ngược với những gì khung lý thuyết về lãi suất chiết khấu dự đoán.

Lạm phát đã tác động như thế nào đến lợi nhuận danh nghĩa của cổ phiếu trong giai đoạn 1978-1980

Cơ chế mà lạm phát thúc đẩy lợi nhuận cổ phiếu vào cuối những năm 1970 không phải là thông qua sự mở rộng bội số định giá, điều mà khung lý thuyết lãi suất chiết khấu dự đoán chính xác là không nên xảy ra trong môi trường lạm phát. Trên thực tế, bội số định giá đã bị thu hẹp trong giai đoạn đó, khi thị trường dự đoán chính xác lãi suất cao hơn và điều chỉnh bội số thu nhập xuống thấp hơn.

Động lực thúc đẩy lợi nhuận danh nghĩa của cổ phiếu là sự tăng trưởng doanh thu và lợi nhuận, được thúc đẩy bởi chính lạm phát đang làm giảm hệ số định giá. Khi chi phí đầu vào tăng, các công ty sẽ tăng giá bán ra. Doanh thu tăng theo giá trị danh nghĩa. Lợi nhuận tăng theo giá trị danh nghĩa. Cổ tức tăng theo giá trị danh nghĩa. Giá cổ phiếu, cuối cùng phản ánh giá trị hiện tại của dòng tiền tương lai, tăng theo giá trị danh nghĩa để phản ánh dòng tiền danh nghĩa cao hơn, ngay cả khi tỷ lệ chiết khấu xác định giá trị của những dòng tiền tương lai đó cũng đang tăng lên.

Hiệu ứng tổng thể phụ thuộc vào yếu tố nào chiếm ưu thế trong từng giai đoạn của chu kỳ lạm phát. Trong giai đoạn đầu đến giữa, khi lạm phát đang tăng tốc nhưng việc tăng lãi suất chưa phản ánh đầy đủ môi trường lạm phát vào lãi suất chiết khấu, tăng trưởng lợi nhuận danh nghĩa có thể vượt qua lực cản từ sự thu hẹp bội số, tạo ra lợi nhuận danh nghĩa dương cho cổ phiếu. Trong giai đoạn cuối, khi phản ứng của chính sách tiền tệ trở nên đủ mạnh để thực sự hạn chế tín dụng và nhu cầu, tăng trưởng lợi nhuận chậm lại hoặc đảo chiều trong khi lãi suất chiết khấu vẫn ở mức cao, tạo ra lợi nhuận thực âm và cuối cùng là lợi nhuận danh nghĩa âm, đặc trưng cho thị trường gấu năm 1981-1982.

Do đó, luận điểm lạm phát như một động lực thúc đẩy không phải là một luận điểm về thị trường tăng giá theo nghĩa toàn diện. Đó là một luận điểm cụ thể và có giới hạn thời gian, áp dụng cho giai đoạn từ khi bắt đầu gia tốc lạm phát đến khi chính sách tiền tệ đủ mạnh để kiềm chế nó được đưa ra. Giai đoạn 1975-1980 chính là giai đoạn này: lạm phát gia tốc, chính sách tiền tệ ban đầu mang tính nới lỏng, doanh thu và lợi nhuận danh nghĩa tăng trưởng nhanh hơn mức mà sự thu hẹp bội số có thể bù đắp, lợi suất cổ phiếu danh nghĩa dương mạnh.

Sự đảo chiều năm 1981, dẫn đến lợi nhuận danh nghĩa -4,91%, trùng khớp chính xác với phản ứng chính sách tiền tệ của Volcker: tiền tệ thực sự thắt chặt, tăng lãi suất đủ mạnh để tạo ra lãi suất thực dương, thu hẹp tín dụng làm chậm tăng trưởng doanh thu danh nghĩa nhanh hơn dự kiến của thị trường.

Cấu hình hiện tại và câu hỏi Volcker

Luận điểm đầu tư dựa trên sự so sánh năm 1978 cho thời điểm hiện tại vẫn giữ nguyên một điều kiện cụ thể: đó là phản ứng của chính sách tiền tệ đối với môi trường lạm phát hiện tại, ít nhất là ban đầu, sẽ không đủ để kiềm chế lạm phát, cho phép cơ chế tăng trưởng thu nhập danh nghĩa tiếp tục đẩy các chỉ số chứng khoán lên cao ngay cả khi sức mua thực tế bị suy giảm.

Quyết định của Cục Dự trữ Liên bang (Fed) hồi tháng 4 về việc giữ lãi suất ở mức 3,50-3,75%, kết hợp với bài phát biểu cuối cùng của Jerome Powell trong cuộc họp báo nhấn mạnh sự kiên nhẫn và thừa nhận rõ ràng rằng các công cụ tiền tệ "không có tác dụng đáng kể đối với các cú sốc nguồn cung", ít nhất cũng cung cấp bằng chứng ban đầu cho thấy giai đoạn nới lỏng chính sách tiền tệ đang được duy trì chứ không phải bị từ bỏ. Quyết định giữ nguyên lãi suất thay vì tăng, trong bối cảnh chỉ số giá tiêu dùng (CPI) năng lượng đang ở mức 17,9% hàng năm, là tương đương với chính sách nới lỏng tiền tệ thời kỳ đầu của Burns/Miller, cho phép lạm phát tăng tốc trong những năm cuối thập niên 1970 trước khi Volcker điều chỉnh chính sách.

Việc ông Warsh tiếp quản Cục Dự trữ Liên bang (Fed) đại diện cho sự không chắc chắn then chốt trong sự tương đồng với năm 1978. Nếu ông Warsh thực hiện lập trường tiền tệ lành mạnh như thành tích của ông cho thấy, phản ứng tiền tệ kiểu Volcker sẽ đến sớm hơn trong chu kỳ so với lịch sử, có khả năng thu hẹp khoảng thời gian mà cơ chế lạm phát đóng vai trò là động lực thúc đẩy kinh tế hoạt động. Khoảng thời gian từ năm 1975 đến năm 1980 kéo dài khoảng năm năm vì phản ứng tiền tệ bị trì hoãn do sự miễn cưỡng về mặt thể chế của Burns và Miller trong việc áp đặt chi phí tăng trưởng của việc thắt chặt tiền tệ thực sự. Nếu ông Warsh thực sự có cách tiếp cận giống như Volcker, khoảng thời gian này có thể bị thu hẹp.

Lý lẽ phản bác, được phân tích về ràng buộc tài chính chứng minh một cách thuyết phục, là giải pháp kiểu Volcker khó thực hiện hơn về mặt cấu trúc hiện nay so với năm 1980. Khi Volcker nâng lãi suất lên trên 17%, tỷ lệ nợ trên GDP của Mỹ là khoảng 30%. Với tỷ lệ 123% và chi phí lãi suất đã chiếm 23% doanh thu thuế liên bang, hậu quả tài chính của việc tăng lãi suất tương đương hiện nay sẽ khác biệt đáng kể về quy mô và tính bền vững chính trị. Lập luận về sự chi phối tài chính, trong đó ràng buộc trả nợ hạn chế mức độ thắt chặt chính sách tiền tệ, hiện nay mạnh mẽ hơn bất kỳ thời điểm nào trong kỷ nguyên hiện đại.

Động lực chi phối về tài chính này có thể kéo dài thời gian nới lỏng chính sách tiền tệ vượt ra ngoài những gì việc bổ nhiệm ông Warsh gợi ý, không phải vì ông Warsh thiếu quyết tâm thắt chặt mà vì tính toán tài chính giới hạn mức độ thắt chặt mà bất kỳ chủ tịch Fed nào cũng có thể thực hiện mà không gây ra khủng hoảng trả nợ, điều sẽ buộc phải đảo ngược chính sách.

Sự thất vọng giữa lợi nhuận danh nghĩa và lợi nhuận thực tế

Yếu tố cảnh báo quan trọng nhất trong phân tích lịch sử giai đoạn 1978-1985 là sự khác biệt giữa câu chuyện về lợi nhuận danh nghĩa và câu chuyện về lợi nhuận thực tế, và nó cần được xem xét kỹ lưỡng vì đây là yếu tố thường bị bỏ qua trong sự hào hứng trước những con số lợi nhuận danh nghĩa lớn.

Chỉ số S&P 500 đã mang lại lợi nhuận 308% theo giá trị danh nghĩa trong giai đoạn từ năm 1975 đến năm 1985. Tính theo giá trị thực, đã điều chỉnh lạm phát, lợi nhuận đạt 46%. Sự khác biệt, tương đương 262 điểm phần trăm lợi nhuận danh nghĩa đã biến mất sau khi điều chỉnh lạm phát, thể hiện sự chuyển giao tài sản từ các nhà đầu tư cổ phiếu sang những người hưởng lợi từ lạm phát, chủ yếu là những người nắm giữ tài sản thực, các nhà sản xuất hàng hóa và chính phủ thông qua khả năng trả nợ danh nghĩa cố định bằng đồng đô la đã bị lạm phát.

Mức lợi nhuận thực tế 46% trong mười năm tương đương với tỷ suất lợi nhuận thực tế hàng năm kép khoảng 3,9%. Con số này thấp hơn mức lợi nhuận thực tế trung bình dài hạn của cổ phiếu Mỹ, thường được trích dẫn trong khoảng 6-7% mỗi năm. Các nhà đầu tư nắm giữ cổ phiếu trong suốt thời kỳ lạm phát 1975-1985, tự chúc mừng mình với mức tăng danh nghĩa 308%, trên thực tế đã có hiệu suất thấp hơn mức trung bình dài hạn của cổ phiếu xét về giá trị thực, đồng thời phải gánh chịu toàn bộ rủi ro biến động khi sở hữu cổ phiếu.

Một khía cạnh bổ sung mà phân tích đã xác định chính xác là thuế. Lợi nhuận danh nghĩa bị đánh thuế theo thuế suất thuế thu nhập từ vốn bất kể bao nhiêu phần trăm lợi nhuận đó thể hiện lợi tức kinh tế thực tế so với ảo tưởng lạm phát. Một nhà đầu tư đạt được lợi nhuận danh nghĩa 308% và trả thuế thu nhập từ vốn 20% trên khoản lợi nhuận đó vẫn giữ lại khoảng 246 điểm phần trăm lợi nhuận danh nghĩa, hoặc khoảng 16% tính theo giá trị thực sau khi đã điều chỉnh lạm phát và thuế. Đây chính là phép tính về sự xói mòn tài sản do lạm phát được ngụy trang dưới vỏ bọc thành công trong đầu tư.

Hàm ý đầu tư ở thời điểm hiện tại là việc tham gia vào đợt tăng giá cổ phiếu danh nghĩa do lạm phát mà không phòng ngừa sự suy giảm lợi nhuận thực tế thông qua việc đầu tư vào hàng hóa, vàng, tài sản thực hoặc các công cụ liên kết với lạm phát là đang tham gia vào ảo tưởng chứ không phải bản chất thực sự. Các lĩnh vực và công cụ thực sự bảo toàn và gia tăng tài sản thực trong thời kỳ lạm phát gia tăng khác với những lĩnh vực và công cụ chỉ đơn thuần tận dụng làn sóng lợi nhuận danh nghĩa.

Những lĩnh vực hưởng lợi trong thời kỳ lạm phát gia tăng

Mô hình hoạt động của các ngành giai đoạn 1975-1985 trong thời kỳ lạm phát gia tăng đã xác định các loại cổ phiếu cụ thể có thể tạo ra lợi nhuận thực sự chứ không chỉ là lợi nhuận danh nghĩa, và cấu hình hiện tại có những điểm tương đồng trực tiếp trong mỗi loại.

Các công ty năng lượng là những người hưởng lợi trực tiếp nhất từ cú sốc lạm phát đặc thù đang diễn ra hiện nay. Việc đóng cửa eo biển Hormuz đã đẩy giá dầu lên mức tạo ra dòng tiền tự do phi thường cho các nhà sản xuất với chi phí sản xuất thấp hơn nhiều so với giá thị trường hiện tại. Sự kết hợp giữa doanh thu cao trên mỗi thùng dầu, chi tiêu vốn có kỷ luật sau thời kỳ khan hiếm đầu tư do các yếu tố ESG thúc đẩy, và sự hạn chế nguồn cung mang tính cấu trúc được ghi nhận trong suốt loạt bài này tạo ra một môi trường biên lợi nhuận cho các nhà sản xuất năng lượng mà không có ngành nào khác có thể so sánh được. Ngành năng lượng cuối những năm 1970 là ngành hoạt động nổi bật nhất thập kỷ đó, và cơ chế cụ thể của sự vượt trội này - doanh thu dầu mỏ tăng cao so với chi phí tương đối cố định - vẫn đang hoạt động cho đến ngày nay.

Các công ty sản xuất vật liệu và hàng hóa được hưởng lợi từ mối quan hệ giá cả đầu vào-đầu ra tương tự như các nhà sản xuất năng lượng. Khi giá cả hàng hóa tăng, các nhà sản xuất những mặt hàng đó tạo ra doanh thu tăng nhanh hơn chi phí sản xuất, dẫn đến mở rộng biên lợi nhuận thay vì thu hẹp. Các công ty khai thác mỏ, sản xuất phân bón và các công ty vật liệu công nghiệp thuộc lĩnh vực vật liệu đang ở giai đoạn đầu của chính hiện tượng này, với giá cả hàng hóa tăng cao do gián đoạn nguồn cung trong khi chi phí sản xuất chưa hoàn toàn điều chỉnh theo môi trường giá cả mới.

Tình hình tài chính phức tạp hơn, bao gồm cả những khác biệt đặc thù giữa các ngành. Các ngân hàng được hưởng lợi từ đường cong lợi suất dốc hơn, cho phép họ vay với lãi suất ngắn hạn và cho vay với lãi suất dài hạn, thu được lợi nhuận từ chênh lệch lãi suất. Tuy nhiên, họ lại chịu thiệt hại từ sự suy giảm chất lượng tín dụng mà mô hình kinh tế hình chữ K đã chỉ ra: tỷ lệ nợ quá hạn thẻ tín dụng gia tăng, áp lực trả nợ thế chấp đối với người vay có lãi suất biến động, và rủi ro đối với bất động sản thương mại trong bối cảnh nhu cầu suy yếu. Hiệu ứng ròng đối với ngành tài chính phụ thuộc vào yếu tố nào chiếm ưu thế trong từng giai đoạn cụ thể của chu kỳ, lợi ích từ đường cong lợi suất hay sự suy giảm chất lượng tín dụng.

Các ngành kinh tế phòng thủ với khả năng định giá thực sự, các công ty sản xuất hàng tiêu dùng thiết yếu có thể tăng giá theo lạm phát mà không mất doanh số, mang lại sự bảo vệ lợi nhuận thực tế đáng tin cậy nhất. Sự khác biệt quan trọng nằm ở chỗ giữa các công ty có khả năng định giá thực sự, mà sản phẩm của họ khách hàng không thể thay thế ngay cả với giá cao hơn, và những công ty có khả năng định giá ảo, khả năng này sẽ suy giảm khi áp lực tài chính của người tiêu dùng đạt đến mức thay đổi hành vi.

Các tín hiệu xác nhận và những điều cần chú ý

Sự bứt phá tăng giá của chỉ số hàng hóa mà phân tích xác định là tín hiệu xác nhận đầu tiên cho sự tương đồng năm 1978 có thể thấy rõ trong chỉ số hàng hóa nông nghiệp Bloomberg, đang ở mức cao nhất kể từ cuối năm 2023 và tăng 13% trong ba tháng. Giá dầu Brent trên 109 đô la/thùng, với hợp đồng tương lai tháng 12 đạt mức cao kỷ lục mới, báo hiệu kỳ vọng của thị trường về sự tăng giá bền vững chứ không phải tạm thời, cung cấp sự xác nhận cho hàng hóa năng lượng.

Chỉ số giá sản xuất (PPI) ở mức 6,0% dẫn trước chỉ số giá tiêu dùng (CPI) ở mức 3,8% là tín hiệu quan trọng nhất về mặt cấu trúc, bởi vì giá sản xuất là chỉ báo hàng đầu về hướng đi của giá tiêu dùng. Mô hình lịch sử trong giai đoạn lạm phát gia tốc là PPI thường dẫn trước CPI với độ trễ từ hai đến bốn tháng, khi chi phí đầu vào tăng lên được truyền qua chuỗi cung ứng đến giá bán lẻ. Chỉ số PPI 6,0% so với CPI 3,8% không chỉ cho thấy lạm phát tiếp diễn mà còn là sự gia tăng, với khoảng cách giữa giá sản xuất và giá tiêu dùng thể hiện áp lực lạm phát chưa tác động đến chỉ số giá tiêu dùng.

Một tín hiệu đáng chú ý khác là tỷ lệ lạm phát hòa vốn, đã vượt qua mốc 2,5% lần đầu tiên sau ba năm. Chỉ số kỳ vọng lạm phát dựa trên thị trường này cung cấp dấu hiệu dự báo tốt nhất về việc liệu cơ chế lợi nhuận danh nghĩa trên thị trường chứng khoán có tiếp tục hoạt động hay không, bởi vì nó phản ánh tỷ lệ lạm phát mà những người tham gia thị trường am hiểu, những người có tiền thật đang đầu tư, tin rằng sẽ xảy ra trong thập kỷ tới.

Nếu tỷ lệ hòa vốn tiếp tục tăng lên mức 3% và cao hơn, luận điểm lạm phát là động lực thúc đẩy kinh tế sẽ càng được củng cố. Nếu tỷ lệ này ổn định hoặc đảo chiều, cho thấy thị trường kỳ vọng giai đoạn lạm phát sẽ được kiềm chế, thì sự tương đồng với năm 1978 sẽ suy yếu và khuôn khổ lãi suất chiết khấu tiêu chuẩn sẽ được khẳng định lại.

Sự khác biệt then chốt: Thành công trên danh nghĩa so với sự giàu có thực sự

Khung đầu tư mà luận điểm năm 1978 đưa ra đòi hỏi phải đồng thời xem xét cả sự phê phán về lợi nhuận thực tế và cơ hội lợi nhuận danh nghĩa, bởi vì cả hai đều đúng và việc nhầm lẫn giữa chúng sẽ dẫn đến bỏ lỡ cơ hội hoặc đặt niềm tin sai chỗ.

Sai lầm bỏ lỡ cơ hội là việc bác bỏ tiềm năng lợi nhuận danh nghĩa từ cổ phiếu chỉ vì phân tích lợi nhuận thực tế. Lợi nhuận danh nghĩa rất quan trọng đối với các nhà đầu tư định giá danh mục đầu tư theo giá thị trường, đối với các tổ chức đo lường hiệu suất so với các chuẩn mực danh nghĩa, và đối với động lực hiệu suất ngắn hạn đến trung hạn quyết định liệu các nhà quản lý có giữ được công việc của họ và dòng vốn có tiếp tục chảy vào chiến lược của họ hay không. Một môi trường mà lợi nhuận danh nghĩa từ cổ phiếu mạnh mẽ, ngay cả khi lợi nhuận thực tế khiêm tốn, là một môi trường tạo ra hiệu suất so với tiền mặt và trái phiếu thu hút dòng vốn và đẩy giá lên cao bất kể phép tính lợi nhuận thực tế cơ bản như thế nào.

Sai lầm do sự tự tin thái quá là cho rằng việc tham gia vào đợt tăng giá danh nghĩa đồng nghĩa với việc bảo toàn tài sản thực sự. Các nhà đầu tư giai đoạn 1975-1985, những người tự chúc mừng mình về mức tăng danh nghĩa 308% trong khi đạt được lợi nhuận thực tế 46%, đã không thực sự tạo ra của cải với tốc độ như con số danh nghĩa gợi ý. Lạm phát thúc đẩy mức tăng danh nghĩa đồng thời làm giảm giá trị thực của khoản lợi nhuận đó, và hệ thống thuế đang thu các khoản thuế từ mức tăng danh nghĩa như thể đó là lợi nhuận thực.

Việc xây dựng danh mục đầu tư khéo léo này kết hợp cơ hội sinh lời danh nghĩa từ các lĩnh vực cổ phiếu hưởng lợi từ lạm phát, năng lượng, vật liệu, sản xuất hàng hóa và các công ty sở hữu tài sản thực, với các cơ chế bảo toàn tài sản thực của vàng vật chất, quản lý thời hạn được điều chỉnh để chống lạm phát, và tiếp xúc trực tiếp với hàng hóa – yếu tố đã tạo ra lợi nhuận thực sự cao nhất trong thời kỳ lạm phát gia tăng.

Những nhà đầu tư cuối thập niên 1970 tạo ra được khối tài sản thực sự không phải là những người chỉ đơn giản nắm giữ chỉ số S&P 500 trong suốt thời kỳ lạm phát. Họ là những người đầu tư mạnh vào năng lượng, nguyên vật liệu và hàng hóa trong khi vẫn duy trì tỷ trọng vàng. Mức lợi nhuận danh nghĩa 308% của S&P trông rất ấn tượng cho đến khi được so sánh với mức tăng 2.300% của vàng trong cùng kỳ từ những năm 1970 đến đầu những năm 1980. Trong thời kỳ lạm phát những năm 1970, vàng không chỉ đơn thuần bảo toàn sức mua. Nó đã khuếch đại tài sản thực sự cho những người nắm giữ nó với tỷ trọng đáng kể trong danh mục đầu tư, trong khi chỉ số chứng khoán rộng hơn tạo ra mức tăng danh nghĩa do lạm phát gây ra.

Tình hình hiện tại, với chỉ số CPI tháng 4 ở mức 3,8%, chỉ số giá sản xuất (PPI) ở mức 6,0%, chỉ số CPI năng lượng ở mức 17,9% hàng năm, và chuỗi cung ứng được ghi nhận trong suốt loạt bài này cho thấy sự tăng tốc tiếp tục trong những tháng tới, đang tạo ra những tiền đề cho chính xác môi trường mà giai đoạn 1978-1980 đã tạo ra. Câu hỏi về chính sách tiền tệ, liệu Warsh có chứng tỏ là Volcker hay Miller, sẽ quyết định thời gian của cơ hội này. Câu hỏi về ràng buộc tài chính, liệu tính toán chi phí trả nợ có ngăn cản việc thắt chặt chính sách tiền tệ thực sự giúp cân bằng lạm phát hay không, sẽ quyết định liệu thời gian đó có được kéo dài hơn so với những gì mà việc bổ nhiệm chính sách tiền tệ đơn thuần gợi ý hay không.

Đối với các nhà đầu tư không quản lý vốn vào năm 1978 và đưa ra phán đoán dựa trên sách vở hơn là kinh nghiệm sống trong giai đoạn đó, kết luận trái ngược với trực giác này rất rõ ràng: trong giai đoạn đầu đến giữa của quá trình gia tăng lạm phát, khi chính sách tiền tệ vẫn còn nới lỏng, lạm phát có thể là động lực thúc đẩy thị trường chứng khoán chứ không phải là yếu tố phá hủy nó. Lợi nhuận danh nghĩa có thể rất lớn, ấn tượng và thực sự gây hiểu lầm về giá trị thực sự của cải được tạo ra. Những nhà đầu tư thành công nhất trong môi trường này sẽ là những người nắm bắt được lợi nhuận danh nghĩa đồng thời định vị để thu được lợi nhuận thực sự thông qua việc đầu tư vào hàng hóa, vàng và các tài sản thực, giúp chuyển đổi điều kiện lạm phát thành sự bảo toàn sức mua thực sự.

Kịch bản năm 1978 không phải là sự đảm bảo. Nó chỉ là một tiền lệ. Và tiền lệ tồn tại để được nghiên cứu, chứ không phải để lặp lại một cách mù quáng. Nhưng chúng cũng tồn tại để được xem xét nghiêm túc khi những điều kiện tạo ra chúng đang tái hiện với độ chính xác mà hầu hết những người tham gia thị trường chưa từng chứng kiến tận mắt.

------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()