Cổ phiếu ngân hàng vào 'vùng tích lũy', tín dụng vẫn tăng mạnh

Theo báo cáo ngành ngân hàng công bố tháng 12/2025, Yuanta Research cho rằng năm 2026 sẽ đánh dấu giai đoạn chuyển tiếp quan trọng của hệ thống ngân hàng Việt Nam, khi tăng trưởng tín dụng vẫn duy trì ở mức cao nhưng trọng tâm bắt đầu dịch chuyển từ mở rộng quy mô sang nâng cao chất lượng tài sản và hiệu quả sinh lời.

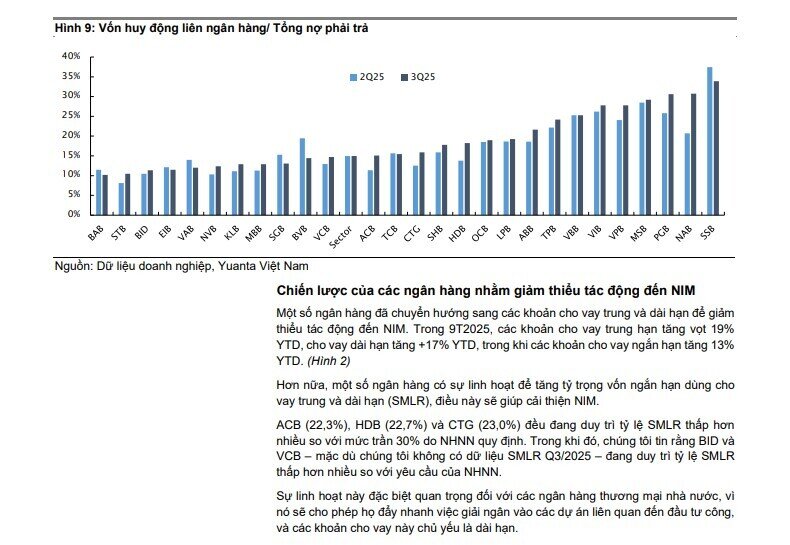

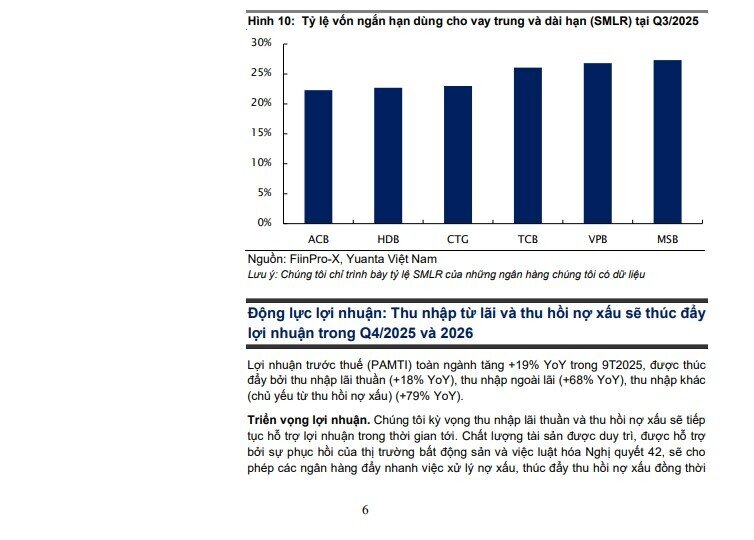

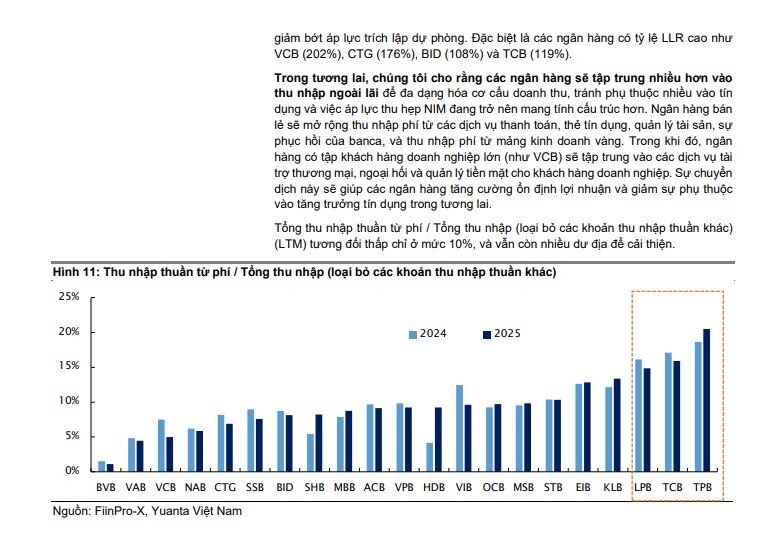

Định giá toàn ngành hấp dẫn với hệ số P/B đang giao dịch thấp hơn nhiều so với mức trung bình lịch sử 10 năm. Nền tảng cơ bản vẫn ổn định với chất lượng tài sản được duy trì và triển vọng lợi nhuận tốt trong năm 2026, mặc dù có áp lực về NIM. Thu nhập lãi từ việc tăng trưởng tín dụng mạnh mẽ, thu hồi nợ xấu gia tăng, và sự phục hồi của thu nhập từ phí sẽ bù đắp cho sự suy giảm của NIM và hỗ trợ tăng trưởng lợi nhuận trong năm 2026. Nếu trong trường hợp thanh khoản được nới lỏng trong năm 2026 và chi phí vốn của các ngân hàng giảm, từ đó NIM có thể được cải thiện..

Định giá hiện tại của thị trường đã gần như phản ánh rủi ro trong quá khứ. Sau khi giảm -14% từ mức đỉnh ngày 21/08/2025 đến ngày 11/11/2025, giá cổ phiếu ngành ngân hàng đã phục hồi +5% tại ngày 03/12/2025. Tuy nhiên, mức định giá vẫn hấp dẫn, và là cơ hội để tích lũy cổ phiếu ngân hang đối với nhà đầu tư dài hạn.

Khuyến nghị hàng đầu của chúng tôi là ACB, HDB, và VCB. Chúng tôi cũng khuyến nghị MUA đối với MBB, TCB, và VPB.

Trước đó, chúng tôi đã hạ bậc khuyến nghị của MBB và TCB chủ yếu do định giá tại thời điểm đó, nhưng định giá đã trở nên hấp dẫn sau đợt điều chỉnh giá gần đây. Do đó, chúng tôi đã nâng bậc khuyến nghị của MBB và TCB lên MUA, với TSSL kỳ vọng 12 tháng lần lượt là 19% cho MBB và 20% cho TCB

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()