Cổ phiếu ngân hàng một năm ‘được mùa

Năm 2024, thị giá cổ phiếu ngân hàng tăng 24%, gấp đôi so với mức tăng của chỉ số VN-Index. Dòng tiền chảy vào nhóm này vào tuần cuối của năm 2024 cũng dẫn đến những kỳ vọng mới trong năm 2025.

Kỳ vọng dẫn dắt dòng tiền

Khi chỉ số chính của thị trường chứng khoán Việt Nam đi ngang trong những tuần cuối cùng của năm 2024, điểm tích cực là dòng tiền dường như đang quay trở lại nhóm cổ phiếu ngân hàng, vốn chiếm hơn 30% giá trị vốn hóa thị trường.

Bên cạnh việc giúp cho chỉ số VN-Index tăng trở lại vùng 1.270 điểm, diễn biến mới này còn đem lại kỳ vọng về khả năng giúp thị trường thoát khỏi cảnh đi ngang trong thời gian tới, khi cổ phiếu ngân hàng sẽ dẫn dắt dòng tiền vào đầu năm 2025.

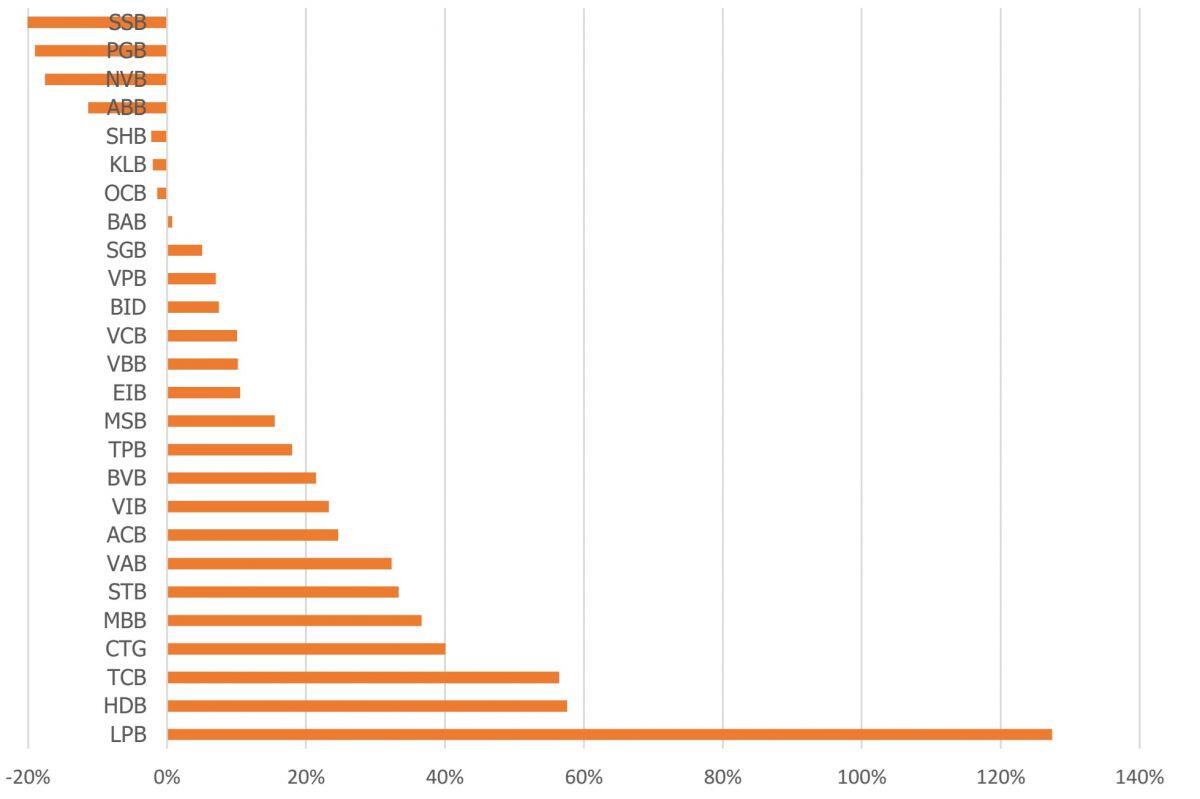

Thực tế nhìn lại năm 2024, nhóm cổ phiếu ngân hàng ước tăng khoảng 24%, tức gấp đôi so với mức tăng của chỉ số VN-Index. Trong đó có nhiều cổ phiếu tăng rất mạnh, chẳng hạn như tính đến ngày 2-1-2025, cổ phiếu LPB tăng đến hơn 127% so với cùng kỳ. Tương tự hàng loạt cổ phiếu khác có mức tăng cao như HDB (58%), TCB (57%), CTG (40%), MBB (37%).

Nhưng từ phía ngược lại, cũng có một số cổ phiếu ngân hàng có thị giá đi lùi, chẳng hạn như KLB (giảm hơn 2%, về mức 11.400 đồng/cổ phiếu), hay ABB (giảm hơn 11%, về mức 7.400 đồng/cổ phiếu), PGB (giảm 19%), SSB (giảm hơn 20%). Dù vậy, số lượng cổ phiếu tăng vẫn áp đảo so với số giảm (18/26 cổ phiếu ngân hàng niêm yết tăng), trừ BAB gần như đi ngang trong năm qua.

Diễn biến thị giá cổ phiếu ngân hàng tăng mạnh đi cùng với đà tăng cao của tín dụng, dự kiến có thể lên đến 15% trong năm nay, tức đạt mục tiêu của nhà điều hành chính sách tiền tệ. Thêm nữa, tốc độ tăng trưởng GDP cũng phục hồi đáng kể trong năm nay, đặc biệt vượt mọi dự báo của các định chế tài chính quốc tế trong quí 3 vừa qua.

Theo báo cáo ngành ngân hàng năm 2025, Công ty chứng khoán VCBS cho rằng động lực chính tăng trưởng tín dụng từ khách hàng doanh nghiệp, trong khi bán lẻ vẫn phục hồi chậm. Nhiều ngân hàng tư nhân có tỷ trọng cho vay doanh nghiệp bất động sản, xây dựng ghi nhận mức tăng trưởng cao hơn so với trung bình ngành.

Nhìn chung, nhu cầu tín dụng gia tăng mạnh về cuối năm đến từ các doanh nghiệp sản xuất, xuất nhập khẩu và nhu cầu tiêu dùng, đầu tư từ cá nhân. Tuy nhiên vẫn có ngân hàng "thừa room" tăng trưởng tín dụng được phân bổ, ngược lại cũng có ngân hàng tăng mạnh.

Số liệu tài chính cập nhật đến quí 3-2024 cho thấy lợi nhuận trước thuế 9 tháng đầu năm lũy kế tăng hơn 16%. Trong đó có nhiều ngân hàng tư nhân tăng trưởng tốt hơn trung bình ngành khi thu nhập được cải thiện đáng kể (nhờ thu nhập lãi thuần và cả thu nhập ngoài lãi), hoặc số liệu tăng cao vì so sánh với mức nền thấp trong năm 2023. Trong quí 4 vừa qua, trong kịch bản tỷ lệ nợ xấu được kiểm soát, các ngân hàng giảm trích lập dự phòng thì lợi nhuận của ngành được dự báo sẽ còn được cải thiện tốt hơn.

Kỳ vọng tăng trưởng 2025 còn cao hơn

Trong thư gửi nhà đầu tư hôm 23-12, quỹ đầu tư PNY Elite Fund, vốn được biết đến là quỹ rất lạc quan về đà tăng của chứng khoán, cho biết đã “chốt lời” cổ phiếu HDB trong năm qua với mức tăng được nhắc đến 60%. “Với tình hình tăng trưởng kinh tế đang tăng tốc hiện nay, chúng tôi kỳ vọng các ngân hàng khác sẽ đạt được mức tăng trưởng thu nhập mạnh hơn HDB trong tương lai, sau khi đã ghi nhận nhiều khoản dự phòng chủ động cho danh mục cho vay trong hai năm qua”, bản tin này có đoạn.

Ông Trần Hoàng Sơn, Giám đốc Chiến lược thị trường, Công ty Chứng khoán VPBank, cũng dự báo nhóm ngành ngân hàng được kỳ vọng sẽ thu hút dòng tiền đầu tư trong năm nay, khi dự báo tốc độ tăng trưởng lợi nhuận dự kiến trong năm 2025 tiếp tục ở mức khoảng 17,7%. “Ngân hàng và chứng khoán có thể là tiêu điểm tăng trong năm 2025”, ông Sơn bình luận.

Trong khi đó, theo ông Cao Việt Hùng, Giám đốc Phân tích ngành Tài chính, Công ty chứng khoán ACBS, dự báo lợi nhuận trước thuế của danh mục theo dõi (gồm 7 ngân hàng hàng đầu có thị giá tăng cao trong năm qua) trong năm 2025 sẽ tăng trưởng gần 15%, chậm lại so với mức dự kiến 16,2% của năm 2024. Trong đó, tổng thu nhập dự báo tăng 15,3% với động lực đến từ tăng trưởng tín dụng tiếp tục ở mức cao, trong khi thu nhập ngoài lãi dự báo chỉ tăng 8,5% vì còn nhiều khó khăn trong mảng bảo hiểm.

Tăng trưởng lợi nhuận tốt hơn còn gắn liền với mục tiêu tăng trưởng GDP cao hơn trong năm 2025 của Chính phủ. Ngân hàng Nhà nước cũng vừa công bố mục tiêu tăng trưởng tín dụng lên đến 16%, tức còn cao hơn cả mức 15% đặt ra hồi đầu năm 2024.

Triển vọng giải ngân phụ thuộc vào nhiều lĩnh vực khác nhau, trong đó có cả nhu cầu giải ngân đầu tư công cao hơn để triển khai các dự án hạ tầng lớn. Trong khi đó, tăng trưởng tín dụng sẽ tập trung nhiều hơn vào nhóm bán lẻ, dẫn dắt bởi phân khúc cho vay mua nhà, tài chính tiêu dùng, thẻ tín dụng và cho vay mua ô tô.

“Các ngân hàng sẽ tiếp tục đẩy mạnh dòng chảy tín dụng vào kênh kinh doanh bất động sản để gia tăng nguồn cung trong tương lai, từ đó thúc đẩy cầu vay mua nhà để ở hay đầu tư”, báo cáo của VCBS đánh giá.

Bên cạnh đó, một triển vọng tích cực khác là về khả năng kiểm soát nợ xấu khi dòng tiền và hoạt động kinh doanh của khách hàng dự kiến tiếp tục phục hồi. Cũng theo VCBS, nợ xấu đã đạt đỉnh và dự kiến đi ngang trong quí 4 vừa qua, trong khi tỷ lệ nợ tái cơ cấu chuyển thành nợ xấu sau khi Thông tư 02 hết hiệu lực vào cuối năm 2024 được ước tính sẽ ở mức thấp.

Đánh giá tương tự, theo ông Hùng của ACBS, có một số tín hiệu tích cực cho thấy nợ xấu đã tạo đỉnh và chất lượng tài sản có thể hồi phục trong năm 2025. Tỷ lệ nợ xấu năm 2025 của các ngân hàng trong danh mục phân tích có thể giảm 0,1 điểm phần trăm so với năm 2024. Tuy nhiên, chi phí tín dụng tăng nhẹ, còn chi phí dự phòng tiếp tục tăng lên để đảm bảo cho lớp đệm dự phòng hiện không còn “dày” nữa.

Bên cạnh những điểm tích cực, nhóm ngân hàng cũng đang có những gánh nặng. Thứ nhất là thách thức về việc giữ mặt bằng lãi suất ở mức thấp. Lãi suất huy động cuối năm 2024 đã bắt đầu nhích tăng nhẹ và sẽ là áp lực lớn đối với nhà điều hành chính sách tiền tệ để cân bằng trạng thái thanh khoản hệ thống với sức ép tỷ giá. Với các ngân hàng, điều này sẽ tiếp tục ảnh hưởng đến việc kiểm soát chi phí vốn.

Thứ hai là khả năng kiểm soát dòng chảy tín dụng. Nhiều khả năng các ngân hàng có thể tiếp tục giải ngân cho các doanh nghiệp bất động sản đang gặp khó khăn về cấu trúc tài chính, đặc biệt là vướng nợ trái phiếu doanh nghiệp.

Ngoài ra, thị trường bất động sản vẫn cần thêm thời gian để hiện thực hóa các bộ luật mới cũng như tháo gỡ khó khăn liên quan, đồng thời còn phụ thuộc lớn vào khả năng cung cấp các sản phẩm có mức giá phù hợp với khả năng chi trả của người dân.

Trong bối cảnh này, thị giá cổ phiếu ngân hàng sẽ tiếp tục có sự phân hóa theo khả năng triển khai kinh doanh và năng lực vốn của từng ngân hàng. Trong thời gian qua, nhiều ngân hàng có tỷ suất lợi nhuận tốt nhờ nâng được CASA (số dư tiền gửi không kỳ hạn) và tăng tỷ trọng bán lẻ có mức sinh lời cao. Ngược lại, cũng có nhiều ngân hàng nhỏ vẫn đang chật vật với kiểm soát nợ xấu, năng lực cạnh tranh thấp hơn với tập khách hàng rủi ro cao hơn.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()