Cổ phiếu Dệt may và hành trình vượt đỉnh

VNI giảm về biên dưới hộp nhưng một số CP của ngành Dệt may đang tích lũy ở vùng đỉnh và chờ thị trường cân bằng để vượt đỉnh. Vậy đó là những CP nào và nội lực nào giúp CP khỏe hơn thị trường chung?

I, Luận điểm đầu tư:

- Việt Nam là nước có dân số trên 100 triệu và trong thời kỳ dân số vàng, lao động dồi dào, giá nhân công rẻ

- Việt Nam đứng thứ 2 thế giới về xuất khẩu dệt may (sau Trung Quốc) tốc độ tăng trưởng 10-11% năm

- Việt Nam ký nhiều hiệp định hợp tác với hầu hết các nước và các tổ chức kinh tế trên thế giới

- Tình hình an ninh chính trị ổn định

- Ngành dệt may đi lên từ vùng đáy lợi nhuận sau dịch covid

- Lượng hàng tồn kho toàn cầu giảm, giá nguyên liệu đầu vào ổn định

- Vốn FDI tăng mạnh

- Có lợi thế địa lý trong khâu Logistics

- Fed cắt giảm lãi suất, lạm phát giảm, kinh tế thế giới phục hồi

- Hưởng lợi nhờ tỷ giá tăng

II, Hai cổ phiếu Leader ngành dệt may

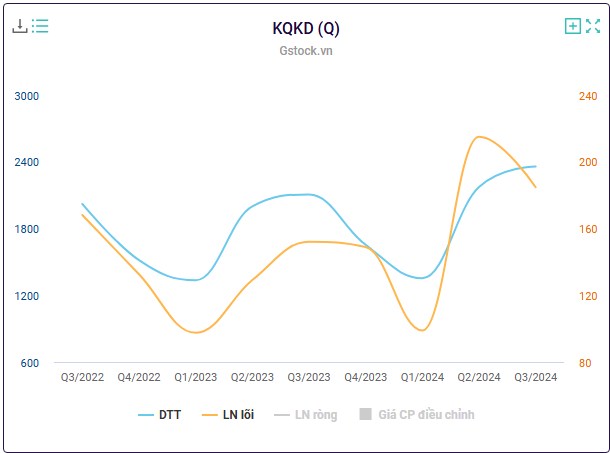

1, Cổ phiếu TNG

a, Nội tại DN:

- Vốn hóa: 3 nghìn tỷ; Nợ/vốn: 1,8

- Khả năng thanh toán: TSNH/NNH= 0,9; TSDH/NDH= 3,6

- CCCĐ: 71% CĐCH (CTHĐQT 19%)

b, Kết quả kinh doanh:

c, Doanh thu và lợi nhuận lỏi

d, Lợi thế cạnh tranh:

- DN tiên phong trong phát triển bền vững, minh bạch toàn bộ thông tin Môi trường - Xã hội - Quản trị (ESG) theo tiêu chuẩn Sáng kiến Báo cáo Toàn cầu và đáp ứng 17 mục tiêu phát triển bền vững.

- Phát triển hàng cao cấp, chinh phục thị trường khó tính

- Biên lợi nhuận cao top đầu ngành (TB 15%)

- Kín đơn hàng đến hết năm 2024, đang mở thêm dây chuyền và tuyển thêm công nhân

- Thị trường xuất khẩu chính là Mỹ chiếm 40% và EU 40% cả 2 đang giảm lạm phát mạnh, hàng tồn kho giảm, biên lợi nhuận cao

- Tiên phong trong ứng dụng AI vào quản trị DN chuyên sâu

- Mảng BĐS dự kiến sẻ ghi nhận lợi nhuận trong năm 2025

e, Đồ thị kỹ thuật

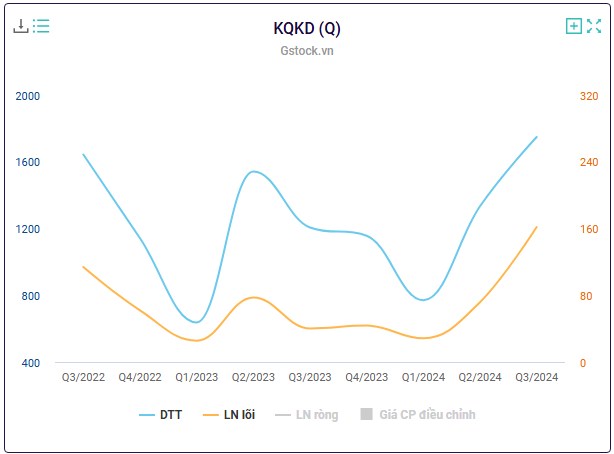

2, Cổ phiếu MSH

a, Nội tại DN:

- Vốn hóa: 3,6 nghìn tỷ; Nợ/vốn: 1

- Khả năng thanh toán: TSNH/NNH=1,9; TSDH/NDH=2,1

- CCCĐ: 67% CĐCH (CTHĐQT 24%)

b, Kết quả kinh doanh:

c, Doanh thu và lợi nhuận lõi

d, Lợi thế cạnh tranh:

- Nhà máy đặt tại Nam Định là thủ phủ của Dệt may Việt Nam

- Liên doanh với Ai Cập hứa hẹn tăng được doanh thu và lợi nhuận (nhân công rẻ, thuế thấp, chi phí vận chuyển giảm…)

- Đang mở rộng nhà máy nâng công suất (nhà máy Xuân Trường II có tổng vốn đầu tư hơn 700 tỷ đồng và dự kiến sẽ đưa vào hoạt động cuối 2024)

- Đối tác chính là Walmart, Target và G-III đều đang gia tăng các đơn hàng.

- Sản phẩm Chăn ga, gối đệm chiếm thị phần trong nước cao, có hế thống phân phối lớn

e, Đồ thị kỹ thuật

Video phân tích chi tiết và đầy đủ bên dưới, các bạn vào xem thấy hay cho mình 1 like và giới thiệu cho người thân bạn bè cùng xem nhé!

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()