Ngành bất động sản Việt Nam đang đối mặt với một trong những giai đoạn thử thách nhất kể từ sau khủng hoảng trái phiếu 2022-2023.

https://eldiancapital.substack.com/p/cap-nhat-nganh-bat-ong-san-nhnn-chi

Ngành bất động sản Việt Nam đang đối mặt với một trong những giai đoạn thử thách nhất kể từ sau khủng hoảng trái phiếu 2022-2023.

Chỉ đạo mới nhất của Ngân hàng Nhà nước (NHNN) về hạn mức tín dụng năm 2026 đã đánh dấu một bước ngoặt mang tính cấu trúc: tín dụng bất động sản (BĐS) không còn được ưu đãi tăng trưởng vượt trội so với toàn hệ thống. Khi kết hợp với lãi suất vay mua nhà tăng mạnh từ quý 4/2025 và nguồn cung căn hộ đang cải thiện đáng kể, áp lực lên nhu cầu ngắn hạn là không thể tránh khỏi.

1. Chỉ đạo tín dụng NHNN 2026: Bước ngoặt mang tính cấu trúc

NHNN đã thay đổi hoàn toàn cách tiếp cận quản lý tín dụng BĐS. Nếu như các năm trước, tín dụng BĐS thường tăng trưởng vượt xa mức chung của toàn hệ thống (21,3% năm 2024 và ước tính 20-30% năm 2025 so với tín dụng chung chỉ 15-19%), thì năm 2026, cơ quan quản lý đặt ra trần riêng biệt: tăng trưởng tín dụng BĐS của từng ngân hàng không được vượt mức tăng trưởng tín dụng chung của chính ngân hàng đó.

Các nội dung chính trong chỉ đạo:

Trần tăng trưởng tín dụng toàn hệ thống 2026: 9-13%, tùy điểm xếp hạng nội bộ (hầu hết ngân hàng thương mại rơi vào khoảng 9-12%). Đây là mức thấp hơn đáng kể so với năm 2025 (~19%).

Trần tín dụng BĐS riêng: không vượt tăng trưởng tín dụng chung của từng ngân hàng → thực tế chỉ khoảng 9-10% đối với đa số ngân hàng.

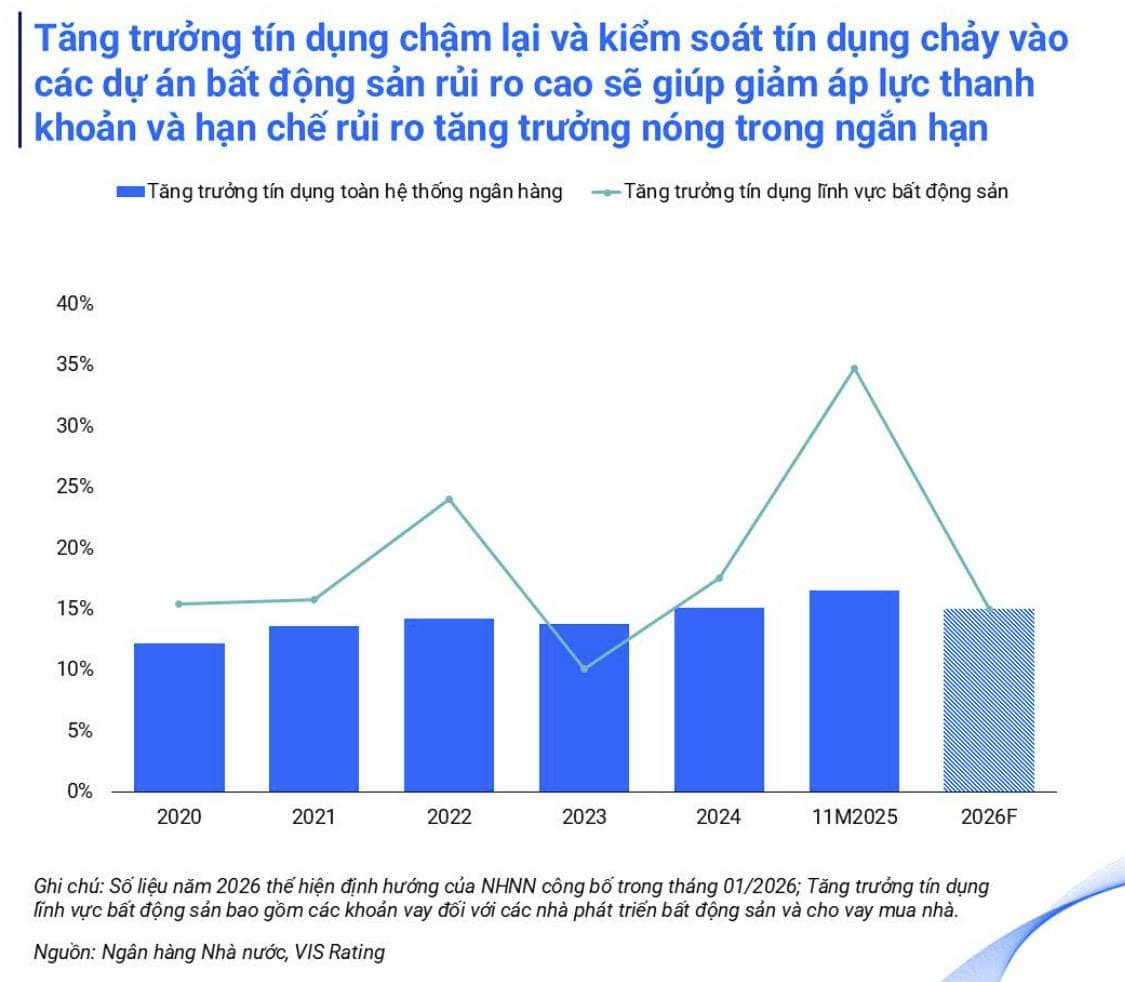

Kiểm soát theo quý: tăng trưởng Q1/2026 không vượt 25% hạn mức cả năm.

Giám sát và xử phạt nghiêm: NHNN có quyền cắt giảm hạn mức nếu vi phạm.

Lý do NHNN hành động mạnh tay là hoàn toàn dễ hiểu. Từ 2018 đến tháng 8/2025, tín dụng BĐS liên tục tăng nhanh hơn tín dụng chung (ngoại trừ giai đoạn COVID và khủng hoảng trái phiếu). Đặc biệt đáng lo là xu hướng sử dụng đòn bẩy cao: tỷ lệ khách hàng vay mua nhà đất tăng từ 40-50% lên 80-90% ở một số phân khúc – chủ yếu là nhà đầu tư và đầu cơ trong phân khúc đất nền và căn hộ cao cấp.

Theo tôi, đây là can thiệp kịp thời và cần thiết. Nếu không có giới hạn rõ ràng, các ngân hàng Việt Nam về mặt cấu trúc vẫn sẽ ưu tiên đổ tiền vào BĐS vì tài sản thế chấp rõ ràng, NIM hấp dẫn và tăng trưởng nhanh. Hậu quả là sự bùng nổ của các sản phẩm đầu cơ, đòn bẩy cao, tạo rủi ro hệ thống lâu dài.

Chính sách mới sẽ:

Giảm dòng vốn giá rẻ vào các dự án đầu cơ quy mô lớn của một số nhà phát triển lớn.

Tái phân bổ tín dụng sang các nhà phát triển nhỏ hơn, tập trung vào sản phẩm nhà ở thực, giá trị gia tăng.

Thúc đẩy ngành phát triển lành mạnh hơn, giảm tập trung quá mức vào một số “ông lớn”.

Tuy nhiên, trong ngắn hạn, siết tín dụng sẽ làm suy yếu đáng kể nhu cầu – đặc biệt ở phân khúc đất nền và căn hộ hạng sang, nơi tỷ lệ vay mua cao nhất.

2. Lãi suất vay mua nhà tăng mạnh: Áp lực kép lên khả năng chi trả

Từ tháng 10/2025, lãi suất vay mua nhà đã tăng đáng kể – trung bình 100-300 bps. Các gói vay ưu đãi cố định dài hạn 2-3 năm gần như biến mất. Thay vào đó:

Kỳ hạn cố định chỉ còn 12-18 tháng, lãi suất từ 5,5-7% tăng lên 7-9%.

Lãi suất thả nổi tăng mạnh theo lãi suất huy động (tăng 100-300 bps).

Tại sao lãi suất cho vay trên thị trường (bao gồm cả cho vay khác và cho vay BĐS) bắt đầu nhích lên:

Tỷ lệ LDR (cho vay/huy động) của nhiều ngân hàng chạm trần

Việc duy trì tăng trưởng tín dụng lớn để đạt mục tiêu GDP 8% (2025) đã khiến cho huy động bị hụt khi lãi suất tiền gửi cũng duy trì ở mức nền thấp một giai đoạn tương đối dài và nguồn tiền cho vay phụ thuộc nhiều vào các kỳ hạn ngắn như liên ngân hàng và OMO + TGKB. Sau khi TGKB được loại trừ khỏi cách tính LDR khiến cho lãi suất huy động của nhóm Big4 (thường được coi là tham chiếu) phải tăng lại để bù đắp nguồn này khiến cho lãi suất cho vay tiếp tục tăng

Sâu xa hơn huy động đã từng bị thiệu hụt trong giai đoạn gần cuối năm 2025 do niềm tin vào VND suy yếu khi tỷ giá USD/VND và giá vàng tăng mạnh cũng khiến cho nguồn tiền gửi trong hệ thống NHTM thiếu hụt

Nhu cầu vốn vào bất động sản bùng nổ khiến cho tín dụng chủ yếu phục vụ nhiều vào nhóm này thay vì kinh doanh và sản xuất

Trong năm 23-25, tín dụng được đẩy mạnh nhưng vẫn chủ yếu tập trung nhiều vào ngành BĐS + phải hỗ trợ thêm cho các doanh nghiệp yếu và các NHTM kiểm soát đặc biệt nên hệ thống trở nên rủi ro hơn. Tín dụng không chảy vào sản xuất cũng kiến lo ngại bong bóng xuất hiện

Trong năm 2026 nhu cầu vay để đầu tư và kinh doanh bất động sản lại tăng mạnh trong năm 2026. Cả doanh nghiệp phát triển dự án lẫn cá nhân mua nhà/đầu tư đều tích cực tìm kiếm vốn ngân hàng.

Khi chi phí vay tăng, nhu cầu đầu cơ – vốn nhạy cảm nhất với lãi suất – sẽ bị ảnh hưởng nặng nề nhất. Người mua để ở thực có hồ sơ tín dụng tốt vẫn có thể tiếp cận vốn, nhưng tâm lý “chờ đợi” sẽ gia tăng khi chi phí sở hữu tăng lên.

Kết hợp với nguồn cung căn hộ đang cải thiện mạnh mẽ nhờ tháo gỡ pháp lý, đây chính là áp lực kép:

Cung tăng → cạnh tranh gay gắt hơn giữa các dự án.

Cầu yếu đi → tỷ lệ hấp thụ chậm lại, buộc chủ đầu tư phải kéo dài tiến độ mở bán hoặc điều chỉnh giá/gói hỗ trợ.

Phân khúc chịu ảnh hưởng nặng nhất: đất nền và căn hộ hạng sang (nhu cầu đầu cơ cao, đòn bẩy lớn). Phân khúc bình dân – trung cấp (nhu cầu ở thực) sẽ bền vững hơn, nhưng cũng không tránh khỏi ảnh hưởng chung của tâm lý thị trường.

Năm 2026, ngành BĐS Việt Nam sẽ bước vào giai đoạn “đau đớn cần thiết” để trưởng thành. Siết tín dụng và lãi suất cao đang buộc thị trường phải giảm dần phụ thuộc vào đòn bẩy tài chính, quay về phục vụ nhu cầu ở thực. Ngắn hạn khó khăn, nhưng đây là nền tảng cho một chu kỳ phát triển bền vững hơn trong trung và dài hạn.

Những doanh nghiệp có bảng cân đối kế toán lành mạnh, quỹ đất sạch và tập trung vào phân khúc nhà ở thực sẽ là những người vượt qua giông bão tốt nhất.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()

Cơ quan chủ quản: Công ty TNHH 24HMoney.

Số giấy phép mạng xã hội: 203/GP-BTTTT do BỘ TT & TT cấp ngày 09/06/2023

Chịu trách nhiệm nội dung: Phạm Đình Bằng.

Liên hệ: 0346.701.666

Hotline: 038.509.6665

XEM NGAY

XEM NGAY