ACB còn dư địa bứt phá?

Vượt qua cơn sốt săn cổ tức, cổ phiếu ACB (Ngân hàng TMCP Á Châu) đang trở thành tâm điểm của một cuộc săn lùng gom hàng quy mô lớn từ các tay chơi sừng sỏ. Sự xuất hiện của nhóm cổ đông chiến lược mới liệu có đủ giúp nhà băng này duy trì đà bứt tốc bền vững trước áp lực nợ xấu hệ thống?

Mua ròng hơn 100 triệu cổ phiếu, thâu tóm gần 9% vốn và cú bắt tay định hình lại hệ sinh thái khách hàng doanh nghiệp – canh bạc lớn tại ACB vừa lộ diện.

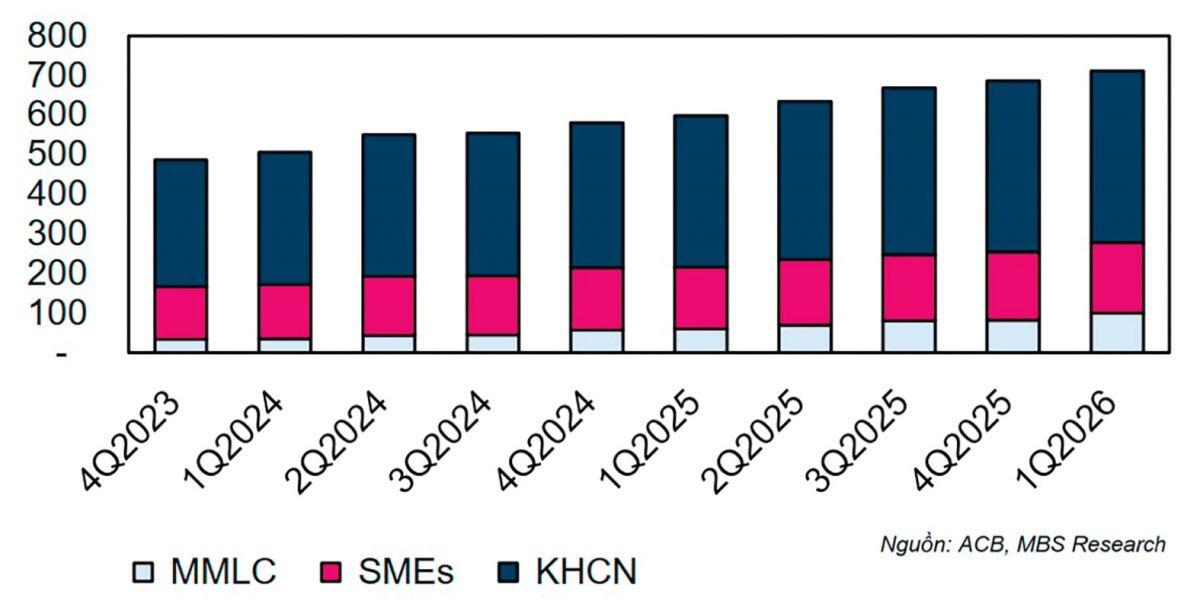

Cơ cấu cho vay của ACB theo nhóm khách hàng.

Trong mắt nhiều nhà đầu tư dài hạn, sức hấp dẫn của một cổ phiếu ngân hàng không chỉ đến từ lợi nhuận hiện tại mà còn nằm ở khả năng gia tăng giá trị sổ sách qua từng năm. Với ACB, động lực này đang được củng cố bởi nền tảng kinh doanh ổn định cùng chiến lược tăng trưởng thận trọng nhưng hiệu quả.

Cổ phiếu ACB đã thu hút sự quan tâm mạnh mẽ trước thời điểm chốt danh sách nhận cổ tức với tổng tỷ lệ 20% gồm tiền mặt và cổ phiếu. Tuy nhiên, yếu tố cổ tức chỉ là một phần của câu chuyện.

Điểm đáng chú ý hơn là sự xuất hiện của dòng tiền lớn trong suốt gần hai tháng qua. Trong khi khối ngoại giao dịch sôi động và khối tự doanh duy trì trạng thái bán ròng, một nhóm cổ đông liên quan đến Âu Lạc đã âm thầm gom khoảng 102 triệu cổ phiếu, nâng tỷ lệ sở hữu tại ACB lên gần 9%.

Động thái này nhanh chóng thu hút sự chú ý của thị trường bởi Âu Lạc từng là cổ đông lớn của ACB và sở hữu hệ sinh thái hoạt động trong lĩnh vực logistics, cảng biển và vận tải năng lượng.

Định giá vẫn còn hấp dẫn

Dù đã tăng mạnh từ đầu quý II, ACB vẫn được đánh giá là chưa phản ánh đầy đủ tiềm năng tăng trưởng.

Theo các tổ chức phân tích, cổ phiếu hiện giao dịch quanh mức P/B khoảng 1,2 lần, thấp hơn đáng kể so với trung bình nhiều năm cũng như mặt bằng chung của nhóm ngân hàng tư nhân.

Mức định giá mục tiêu được đưa ra khoảng 33.700 đồng/cổ phiếu, phản ánh dư địa tăng trưởng đáng kể nếu ngân hàng hoàn thành các mục tiêu kinh doanh trong năm nay.

Ngoài yếu tố định giá, thị trường cũng kỳ vọng sự trở lại của nhóm cổ đông Âu Lạc có thể hỗ trợ ACB mở rộng tệp khách hàng doanh nghiệp, đặc biệt trong các lĩnh vực logistics, vận tải và khu công nghiệp.

Tăng trưởng đều, lợi nhuận giữ nhịp

Quý I/2026, ACB ghi nhận lợi nhuận hợp nhất 5.368 tỷ đồng, tăng khoảng 17% so với cùng kỳ năm trước.

Dù biên lãi ròng (NIM) chịu áp lực do chi phí vốn gia tăng, ngân hàng vẫn duy trì hiệu quả hoạt động nhờ kiểm soát tốt chi phí và sự tăng trưởng tích cực của nguồn thu ngoài lãi. Đáng chú ý, doanh thu bancassurance tăng tới 33%, tiếp tục trở thành một trong những động lực quan trọng.

Tăng trưởng tín dụng chủ yếu đến từ nhóm khách hàng trung lưu có mức độ gắn kết cao với ngân hàng. Bên cạnh đó, dư nợ cho vay ký quỹ chứng khoán tăng gần 13%, góp phần hỗ trợ mảng bán lẻ.

Các chuyên gia dự báo tín dụng của ACB có thể tăng khoảng 12-16% trong năm 2026, trong khi tổng tài sản, huy động vốn và lợi nhuận đều duy trì mức tăng trưởng hai chữ số.

Theo kịch bản tích cực, lợi nhuận trước thuế năm 2026 có thể đạt hơn 22.200 tỷ đồng, tăng khoảng 14% so với năm trước.

Thận trọng với những rủi ro phía trước

Dù triển vọng tích cực, ACB vẫn đối mặt một số thách thức đáng chú ý.

Áp lực nợ nhóm 2 đang có dấu hiệu gia tăng, trong khi thị trường bất động sản chưa phục hồi mạnh như kỳ vọng. Mặt bằng lãi suất cũng là biến số quan trọng ảnh hưởng đến biên lợi nhuận của toàn ngành ngân hàng.

Ngoài ra, các quy định liên quan đến phân loại nợ trên hệ thống CIC có thể khiến áp lực trích lập dự phòng kéo dài hơn dự kiến nếu chất lượng tín dụng toàn thị trường chưa cải thiện rõ rệt.

Tuy nhiên, với chiến lược tăng trưởng kiểm soát rủi ro chặt chẽ, bộ đệm tài chính tốt cùng nền khách hàng ổn định, ACB vẫn được đánh giá là một trong những ngân hàng có chất lượng tài sản hàng đầu hệ thống.

Sức hút của ACB vì thế không nằm ở những cú bứt tốc ngắn hạn, mà ở khả năng tạo ra tăng trưởng bền vững trong một chu kỳ dài hơn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()