5 điểm nghẽn cản trở thị trường trái phiếu doanh nghiệp

Thị trường trái phiếu doanh nghiệp Việt Nam đã có những bước phát triển đáng kể trong những năm gần đây, trở thành kênh huy động vốn quan trọng cho các doanh nghiệp bên cạnh kênh tín dụng ngân hàng truyền thống. Tuy nhiên, kênh vốn này vẫn còn non trẻ và đối mặt với nhiều thách thức cần được giải quyết để phát triển một cách bền vững, hiệu quả...

Thị trường trái phiếu doanh nghiệp Việt Nam đang ghi nhận mức tăng trưởng nhanh, nhưng quy mô vẫn còn khiêm tốn so với các nước trong khu vực và các nước phát triển. Hiện tại, tổng dư nợ của trái phiếu doanh nghiệp chỉ chiếm khoảng 10-11% GDP, thấp hơn đáng kể so với mục tiêu 20% GDP năm 2025 và 25% GDP vào năm 2030 mà Chính phủ đã đề ra.

VỊ TRÍ CỦA TRÁI PHIẾU DOANH NGHIỆP VIỆT NAM

Để định vị được Việt Nam đang ở đâu trên bản đồ trái phiếu doanh nghiệp thế giới, cần xem xét 4 yếu tố.

Thứ nhất, nhìn sang Hoa Kỳ – thị trường trái phiếu doanh nghiệp chiếm tới 30% GDP, hay Nhật Bản – với tỷ trọng 15% GDP, các nước trong khu vực như Malaysia đạt khoảng 56% GDP, Singapore khoảng 38% GDP, và Thái Lan khoảng 25% GDP để thấy rõ thị trường trái phiếu doanh nghiệp của Việt Nam còn cách họ một khoảng rất xa. Điều này cho thấy thị trường trái phiếu doanh nghiệp Việt Nam vẫn còn nhiều dư địa và cơ hội để phát triển, tạo nên một kênh huy động vốn hiệu quả hơn cho doanh nghiệp.

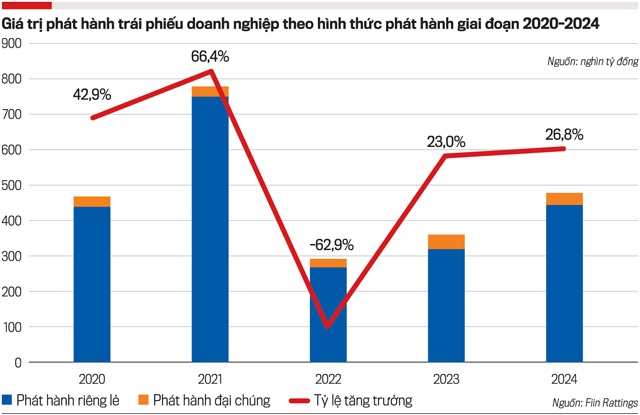

Thứ hai, phát hành riêng lẻ chiếm đa số.

Năm 2024 tiếp tục ghi nhận sự thống trị của hình thức phát hành riêng lẻ, chiếm tới 92% tổng giá trị phát hành, nhờ thủ tục đơn giản và chi phí thấp hơn so với phát hành ra công chúng. Tuy nhiên, phía sau đó là tiềm ẩn nguy cơ thiếu minh bạch về thông tin, khó khăn trong việc định giá và quản lý rủi ro cho nhà đầu tư, đặc biệt là các nhà đầu tư cá nhân.

Trên thế giới, tỷ trọng phát hành riêng lẻ có sự khác biệt đáng kể giữa các quốc gia, phụ thuộc vào khung pháp lý, cấu trúc thị trường và mức độ phát triển của hệ thống tài chính. Nhiều quốc gia áp dụng các quy định chặt chẽ để bảo vệ nhà đầu tư và đảm bảo tính minh bạch của thị trường. Tại Việt Nam, điều này đặt ra thách thức lớn cho cơ quan quản lý trong việc kiểm soát rủi ro và đảm bảo tính bền vững của thị trường, đặc biệt khi quy mô và tầm ảnh hưởng của thị trường ngày càng mở rộng.

Thứ ba, nhà đầu tư cá nhân vẫn chiếm đa số trên thị trường, thiếu nhà đầu tư tổ chức chuyên nghiệp. Với cơ cấu phát hành chủ yếu là trái phiếu doanh nghiệp riêng lẻ, kéo theo phần lớn các nhà đầu tư hiện nay trên thị trường là các nhà đầu tư cá nhân.

Đáng chú ý, trong số các nhà đầu tư tổ chức, các ngân hàng thương mại và một số công ty chứng khoán là chủ yếu. Sự tham gia của các quỹ đầu tư, đặc biệt là các quỹ đầu tư chuyên nghiệp và quỹ hưu trí, còn rất hạn chế, thậm chí là không có ở một số phân khúc. Điều này làm giảm tính thanh khoản của thị trường và hạn chế khả năng hấp thụ vốn, cũng như có thể ảnh hưởng đến sự ổn định và phát triển bền vững của thị trường trái phiếu doanh nghiệp.

Thứ tư, hoạt động giao dịch trên thị trường thứ cấp tăng trưởng tốt nhưng thanh khoản còn thấp. Thị trường giao dịch thứ cấp trái phiếu doanh nghiệp đã có những bước phát triển đáng kể trong thời gian gần đây. Theo thống kê từ Sở Giao dịch chứng khoán Hà Nội (HNX), trong năm 2024, tổng giá trị giao dịch trái phiếu doanh nghiệp riêng lẻ đạt gần 1,084 triệu tỷ đồng, giá trị giao dịch bình quân đạt 4.336 tỷ đồng/phiên, tăng hơn 122% so với bình quân năm trước.

Tuy nhiên, thị trường giao dịch thứ cấp trái phiếu doanh nghiệp mới phát triển ở giai đoạn đầu, tính thanh khoản thấp, việc mua bán trái phiếu doanh nghiệp gặp nhiều khó khăn, đặc biệt là đối với các trái phiếu phát hành riêng lẻ làm giảm tính hấp dẫn của trái phiếu doanh nghiệp đối với nhà đầu tư và hạn chế khả năng luân chuyển vốn.

CẦN GIẢI QUYẾT NHỮNG THÁCH THỨC

Thực tế thị trường trái phiếu doanh nghiệp hiện nay cho thấy đang tồn tại hàng loạt điểm nghẽn, bất cập cần được xử lý.

Một là, sự nan giải trong minh bạch thông tin. Tại Việt Nam, do phát hành trái phiếu riêng lẻ chiếm ưu thế, thông tin về doanh nghiệp phát hành, mục đích sử dụng vốn và tình hình tài chính thường không được công bố đầy đủ, gây khó khăn cho nhà đầu tư trong việc đánh giá rủi ro. Đặc biệt, với cơ cấu nhà đầu tư chủ yếu là cá nhân và mức độ chuyên nghiệp còn thấp, việc tiếp cận thông tin càng trở nên hạn chế.

Nghiên cứu tại Hoa Kỳ và châu Âu, các quy định về minh bạch thông tin trên thị trường trái phiếu doanh nghiệp được thiết lập cụ thể và nghiêm ngặt. Ở Hoa Kỳ, Đạo luật Sarbanes-Oxley (SOX) và các quy định của SEC yêu cầu cung cấp báo cáo tài chính chi tiết, kiểm toán độc lập và thông tin giao dịch minh bạch.

Trong khi đó, châu Âu áp dụng các chỉ thị và quy định như MiFID II, Transparency Directive hay Market Abuse Regulation (MAR) để đảm bảo minh bạch và bảo vệ nhà đầu tư. Các cơ quan giám sát như ESMA có quyền áp dụng các biện pháp xử lý mạnh tay với các tổ chức vi phạm. Minh bạch thông tin là yếu tố then chốt giúp Việt Nam học hỏi từ các thị trường quốc tế để nâng cao tính bền vững và hấp dẫn của thị trường trái phiếu doanh nghiệp trong tương lai.

Hai là, khung pháp lý đã được điều chỉnh nhưng chưa hoàn thiện. Mặc dù đã có những văn bản pháp luật điều chỉnh hoạt động phát hành và giao dịch trái phiếu doanh nghiệp, nhưng vẫn còn nhiều điểm chưa rõ ràng, chồng chéo, chưa theo kịp với sự phát triển của thị trường. Điều này tạo ra những rủi ro pháp lý và gây khó khăn cho các bên tham gia thị trường.

Việc thiếu quy định chi tiết về công bố thông tin trong phát hành riêng lẻ khiến nhà đầu tư khó tiếp cận các dữ liệu quan trọng như mục đích sử dụng vốn hay tình hình tài chính, làm gia tăng rủi ro và sự thiếu minh bạch trên thị trường. Thêm vào đó, dù đã giới hạn đối tượng tham gia phát hành riêng lẻ, nhưng việc kiểm soát nhà đầu tư cá nhân chưa chặt chẽ, dẫn đến nguy cơ thua lỗ cho các nhà đầu tư không chuyên, ảnh hưởng đến niềm tin thị trường.

Ngoài ra, thị trường Việt Nam chưa bắt buộc xếp hạng tín nhiệm, khiến nhà đầu tư thiếu công cụ đánh giá rủi ro hiệu quả, khác biệt lớn so với các quốc gia phát triển. Đồng thời, hệ thống giám sát thiếu đồng bộ, nhiều vi phạm chỉ được phát hiện khi hậu quả đã xảy ra, gây tổn hại đến niềm tin nhà đầu tư.

Ba là, rủi ro tín dụng của các doanh nghiệp phát hành vẫn ở mức cao.

Việc đánh giá rủi ro gặp khó khăn do thiếu hệ thống xếp hạng tín nhiệm và thông tin tài chính không minh bạch. Theo báo cáo của VIS Rating (12/2024), tỷ lệ chậm trả lũy kế vào cuối tháng 12/2024 giữ ở mức 14,5%, có 19% số tổ chức phát hành phát hành có hồ sơ tín nhiệm ở mức “Dưới trung bình” hoặc yếu hơn, hầu hết đều thuộc nhóm phi tài chính.

Đáng chú ý, phần lớn trái phiếu doanh nghiệp do các doanh nghiệp bất động sản phát hành – lĩnh vực phụ thuộc lớn vào tín dụng ngân hàng và chịu nhiều biến động mang tính chất chu kỳ. Nhiều doanh nghiệp dùng vốn trái phiếu cho các dự án dài hạn nhưng thiếu kế hoạch trả nợ rõ ràng, gây áp lực tài chính lớn khi trái phiếu đáo hạn.

Trong 224.000 tỷ đồng trái phiếu đáo hạn năm 2025, các nhà phân tích ước tính 17% trái phiếu doanh nghiệp có rủi ro chậm trả nợ gốc, 94% giá trị trái phiếu rủi ro này đến từ nhóm bất động sản nhà ở và du lịch, nghỉ dưỡng. Một điều đáng lưu ý nữa là khi xảy ra vỡ nợ, nhà đầu tư, đặc biệt là cá nhân, thiếu cơ chế bảo vệ hiệu quả, làm gia tăng rủi ro và mất niềm tin thị trường.

Bốn là, tiềm ẩn xung đột lợi ích khi chưa tách bạch rõ ràng các hoạt động tư vấn, định giá, phát hành và đầu tư. Cụ thể, việc một tổ chức vừa tư vấn, định giá, vừa đầu tư vào chính trái phiếu doanh nghiệp đó tạo ra xung đột lợi ích nghiêm trọng. Do mục tiêu kép là đảm bảo phát hành thành công và thu lợi nhuận, tổ chức này có thể định giá thiếu khách quan, cung cấp thông tin sai lệch hoặc tư vấn thiên vị. Tương tự, việc một tổ chức vừa đầu tư vừa môi giới trái phiếu doanh nghiệp cũng tiềm ẩn nguy cơ thao túng thị trường, tạo cầu giả tạo để đẩy giá trái phiếu, gây thiệt hại cho các nhà đầu tư khác.

Ví dụ, một công ty chứng khoán vừa tư vấn phát hành trái phiếu doanh nghiệp cho doanh nghiệp bất động sản, vừa tự đầu tư lượng lớn vào trái phiếu đó, đồng thời môi giới cho nhà đầu tư cá nhân mua vào, rõ ràng thể hiện xung đột lợi ích nghiêm trọng. Để đảm bảo tính minh bạch, công bằng và hiệu quả của thị trường trái phiếu doanh nghiệp, bảo vệ quyền lợi nhà đầu tư, cần tách bạch các hoạt động này. Các quy định pháp lý cần được hoàn thiện, như cấm các tổ chức kiêm nhiệm hoặc yêu cầu công khai thông tin về mối quan hệ giữa các bên liên quan.

Việc một tổ chức vừa tư vấn, định giá, vừa đầu tư vào chính trái phiếu doanh nghiệp đó tạo ra xung đột lợi ích nghiêm trọng. Do mục tiêu kép là đảm bảo phát hành thành công và thu lợi nhuận, tổ chức này có thể định giá thiếu khách quan, cung cấp thông tin sai lệch hoặc tư vấn thiên vị. Tương tự, việc một tổ chức vừa đầu tư vừa môi giới trái phiếu doanh nghiệp cũng tiềm ẩn nguy cơ thao túng thị trường, tạo cầu giả tạo để đẩy giá trái phiếu, gây thiệt hại cho các nhà đầu tư khác.

Năm là, thiếu nhà đầu tư chuyên nghiệp dẫn tới hạn chế về nhận thức và tiếp cận thông tin của nhà đầu tư. Nhiều nhà đầu tư, đặc biệt là nhà đầu tư cá nhân, chưa có đầy đủ kiến thức và hiểu biết về trái phiếu doanh nghiệp, về rủi ro và lợi ích của việc đầu tư vào trái phiếu doanh nghiệp.

Bên cạnh đó, nhà đầu tư cá nhân còn gặp khó khăn trong việc tiếp cận nguồn thông tin chính thống và đầy đủ về thị trường trái phiếu doanh nghiệp và doanh nghiệp phát hành. Điều này dẫn đến những quyết định đầu tư thiếu cân nhắc và đối mặt nhiều rủi ro: (i) đầu tư theo cảm tính: dễ bị dụ dỗ bởi lãi suất cao mà bỏ qua việc đánh giá rủi ro; (ii) mất vốn: có thể mất một phần hoặc toàn bộ số tiền đầu tư nếu doanh nghiệp phát hành gặp khó khăn tài chính; (iii) khó khăn trong việc quản lý danh mục đầu tư: không thể đa dạng hóa danh mục đầu tư một cách hiệu quả để giảm thiểu rủi ro.

Trong bối cảnh nền kinh tế còn phụ thuộc và thâm dụng tín dụng ở mức cao, WB đã nhiều lần cảnh báo thì việc cấu trúc lại thị trường vốn, đặc biệt là kênh trái phiếu doanh nghiệp cần phải hết sức nghiêm túc để chia sẻ gánh nặng với tín dụng ngân hàng (...)

Nội dung đầy đủ của bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 06-2025 phát hành ngày 10/02/2025. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()