Tín dụng khởi sắc, mua cổ phiếu Ngân hàng nào để gia tăng lợi nhuận?

MSB đã được nâng room tín dụng lên 16% trong quý III/2024 và kỳ vọng, MSB có thể tiếp tục được nâng hạn mức với tốc độ tăng trưởng tín dụng đạt trên 20% cho năm 2024, với động lực đến từ 2 phân khúc chiến lược của MSB là bán lẻ và doanh nghiệp SME.

Nhu cầu tín dụng phục hồi theo nền kinh tế, dự báo kết quả kinh doanh ngành Ngân hàng sẽ có nhiều khởi sắc, trong đó có một số ngân hàng tiềm năng tốt như MBBank, OCB, MSB…

Nhu cầu tín dụng tăng tốc

Thông tin từ Ngân hàng Nhà nước cho thấy, đến ngày 17/9/2024, tăng trưởng tín dụng toàn hệ thống đạt 7,38% so với cuối năm 2023 (cùng kỳ đạt 5,73%). Trong đó, khối ngân hàng thương mại cổ phần tư nhân tăng 8,6%, chiếm 45% thị phần, tăng cao nhất toàn hệ thống. Tăng trưởng tín dụng đối với các ngành đều cải thiện so với cùng kỳ năm 2023, cơ cấu tín dụng phù hợp với định hướng chuyển dịch cơ cấu kinh tế.

Theo Trung tâm Phân tích Công ty Chứng khoán Vietcombank (VCBS Research), nhu cầu tín dụng sẽ tăng tốc trong nửa cuối năm 2024 khi mặt bằng lãi suất duy trì ở mức thấp, giúp thúc đẩy nhu cầu vay và nền kinh tế hồi phục.

VCBS dự báo, tốc độ tăng trưởng tín dụng cả năm 2024 ước đạt 14% với động lực tăng trưởng tín dụng đến từ thịtrường bất động sản và hoạt động sản xuất – xuất khẩu- đầu tư công duy trì mức tăng trưởng khả quan hơn trong 6 tháng cuối năm.

Bên cạnh đó, cho vay bán lẻ được kỳ vọng có sự phục hồi rõ nét hơn trong những tháng cuối năm, đặc biệt ở mảng cho vay mua nhà. Chính sách điều hành tăng trưởng tín dụng mới của NHNN vào thời điểm tháng 8/2024 với chỉ đạo “những ngân hàng có tốc độ tăng trưởng dư nợ cho vay từ 80% chỉ tiêu đươc giao sẽ được tăng thêm hạn mức tín dụng dựa trên cơ sở điểm hạng” tạo điều kiện thuận lợi giúp các ngân hàng chủ động cung ứng nguồn vốn để đáp ứng mục tiêu tăng trưởng kinh tế.

Những dòng tín dụng mới trong những tháng cuối năm 2024 (với mức lãi suất và quy mô hợp lý) được bơm ra nền kinh tế để hỗ trợ doanh nghiệp và cá nhân ở khu vực phía Bắc có vốn mới quay vòng nhằm phục hồi sản xuất kinh doanh và khắc phục thiệt hại sau bão Yagi cũng như có thời gian vừa đủ để doanh nghiệp/hộ kinh doanh tái sản xuất sinh lời và có điều kiện để trả nợ.

Tín dụng khởi sắc, chất lượng tài sản của ngành Ngân hàng cũng cải thiện hơn. Áp lực nợ xấu trong nửa cuối năm 2024 không quá lớn. Bởi nợ xấu sẽ hạ nhiệt cùng với đà phục hồi của nền kinh tế nói chung. Nợ xấu phát sinh do ảnh hưởng của bão Yagi sẽ chưa quá lớn ở thời điểm hiện tại, tuy nhiên cần thêm thời gian để đánh giá. Theo thống kê sơ bộ của NHNN tính đến ngày 20/09, ước tính có khoảng 116.000 tỷ đồng dư nợ tại các tỉnh thành bị ảnh hưởng.

VCBS Research cho rằng nợ xấu trên tổng dư nợ bị ảnh hưởng sẽ ở mức thấp và sẽ được phản ánh vào năm sau theo chỉ đạo của NHNN đối với các NHTM về sự linh hoạt trong hoạt động thu nợ, có thể tạm thời khoanh nợ, hoãn/giãn nợ, giảm lãi đối với những khoản vay đã/ sắp đến hạn.

Gọi tên cổ phiếu tiềm năng

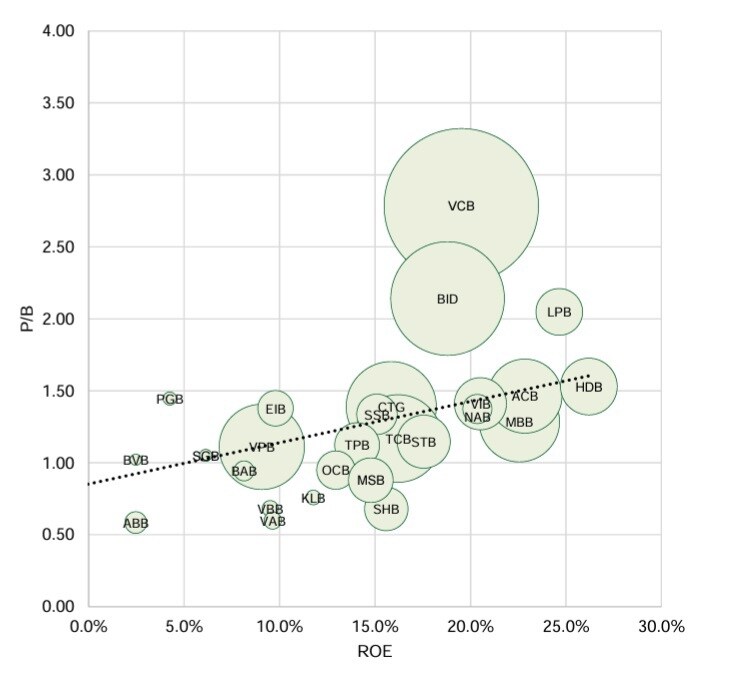

VCBS Research đã đưa ra khuyến nghị MUA cho 3 cổ phiếu MBB, MSB và OCB, dựa trên các luận điểm như: Tín dụng tăng trưởng cao so với trung bình Ngành, củng cố lợi thế về chi phí vốn và tỷ lệ tiền gửi duy trì vị thế đầu Ngành.

Theo VCBS Research, tín dụng MBBank tăng trưởng trong top cao nhất ngành. Ước tính MBBank có thể đạt tốc độ tăng trưởng tín dụng 25% trong 2024 và tiếp tục được ưu tiên tăng trưởng tín dụng nhanh hơn so với bình quân ngành khoảng 1,5-2 lần trong các năm tới nhờ việc nhận chuyển giao ngân hàng Oceanbank.

Ngoài ra, MBBank có tỷ lệ tiền gửi không kỳ hạn (CASA) duy trì vị thế đầu ngành. Dự kiến tỷ lệ CASA có thể đạt khoảng 40% cuối 2024 nhờ số lượng khách hàng cá nhân tăng nhanh và lãi suất tiền gửi có kỳ hạn ở mức thấp, tiếp tục góp phần duy trì lợi thế về chi phí vốn cho MBBank.

Do đó, VCBS Research đưa ra giá mục tiêu cho cổ phiếu MBB là 28.403 đồng/cổ phiếu, kỳ vọng tăng gần 11% trong 3 tháng cuối năm.

Đối với mã cổ phiếu MSB, VCBS Research lựa chọn bởi tốc độ tăng trưởng tín dụng cao hơn trung bình ngành. MSB đã được nâng room tín dụng lên 16% trong quý III/2024 và kỳ vọng, MSB có thể tiếp tục được nâng hạn mức với tốc độ tăng trưởng tín dụng đạt trên 20% cho năm 2024, với động lực đến từ 2 phân khúc chiến lược của MSB là bán lẻ và doanh nghiệp SME.

Ngoài ra, MSB có khoản tăng trưởng thu nhập bất thường từ thu hồi nợ xấu. Trong quý II/2024, MSB đã thu về 2 khoản thu bất thường có giá trị hơn 800 tỷ đồng từ nợ đã được xử lý. Ngân hàng dự kiến năm nay sẽ có thêm những khoản thu nhập bất thường từ việc thu hồi các khoản nợ đã xử lý và dự kiến tổng lượng thu hồi khoảng 1.700 tỷ đồng cho cả năm 2024.

Do đó, VCBS Research đưa ra giá mục tiêu cho cổ phiếu MSB là 13.949 đồng/cổ phiếu, kỳ vọng tăng gần 11%.

OCB cũng “lọt mắt xanh” VCBS Research với giá mục tiêu 13.508 đồng/cổ phiếu, kỳ vọng tăng 13%. VCBS cho rằng, tăng trưởng tín dụng trong nửa cuối năm 2024 kỳ vọng khả quan hơn. Tăng trưởng tín dụng nửa đầu năm chưa ghi nhận mức tăng trưởng tích cực trong bối cảnh nền kinh nửa cuối 2024 khi hoạt động đầu tư công và xuất nhập khẩu hồi tăng trưởng khả quan sẽ là động lực thúc đẩy tăng trưởng tín dụng cho OCB với mức tăng trưởng tín dụng ước tính đạt 11,9%.

Đối tượng khách hàng mục tiêu và chiến lược tập trung vào phân khúc thị trường khách với khẩu vị rủi ro cao hơn mức trung bình ngành khiến chưa mang lại hiệu quả cho OCB trong bối cảnh điều kiện kinh tế chưa thực sự thuận lợi, tuy nhiên VCBS vẫn kỳ vọng đây là có thể sẽ là động lực tăng trưởng cho OCB khi nền kinh tế phục hồi rõ nét hơn.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()