+84

+84 Nhận OTP

Lãi suất tiền gửi tiết kiệm

1T

|

3T

|

6T

|

9T

|

12T

|

|---|

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

Các ngân hàng đang đứng trước áp lực thúc đẩy lãi suất cho vay thấp trong bối cảnh rủi ro lạm phát và biến động tỉ giá.

Ngân hàng ACB mở đầu cuộc đua cho người trẻ vay mua nhà với thời gian vay lên đến 30 năm. Đặc biệt, lãi suất của gói vay này chỉ từ 5,5%/năm. Phương thức trả nợ cũng được ACB áp dụng linh hoạt, chỉ yêu cầu thanh toán từ 2% số vốn gốc mỗi năm. PVcomBank cũng có chương trình vay mua bất động sản với lãi suất khởi điểm từ 3,99%/năm trong 3 tháng đầu. SHB công bố gói lãi suất tương tự với thời hạn cho vay tới 35 năm.

Nhiều ngân hàng thương mại khác cũng đang đẩy mạnh các chương trình vay trả nợ trước hạn với lãi suất hấp dẫn, dao động từ 5-8%/năm tùy theo kỳ hạn và điều kiện khách hàng. Chẳng hạn, Vietcombank triển khai chương trình cho vay lãi suất ưu đãi dành cho khách hàng cá nhân vay vốn sản xuất, kinh doanh ngắn hạn với mức sàn lãi suất chỉ từ 4,6%/năm.

Agribank cho doanh nghiệp vay vốn trả nợ trước hạn tổ chức tín dụng khác khi đáp ứng điều kiện được hưởng chính sách lãi suất hấp dẫn. Theo đó, lãi suất đối với khoản vay ngắn hạn từ 2,4%/năm; lãi suất đối với khoản vay trung dài hạn từ 6%/năm, thời gian hưởng lãi suất ưu đãi cố định đến 24 tháng.

Tại nhóm ngân hàng quốc doanh, lãi suất cho vay ưu đãi trong tháng 2 là từ 1,2-5,5%/năm. Với nhóm ngân hàng thương mại tư nhân, lãi suất ưu đãi năm đầu từ 5-6,5%/năm.

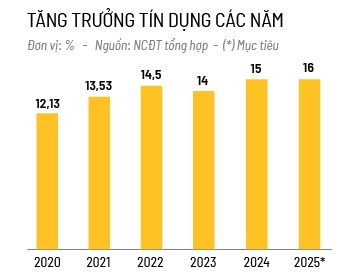

Có thể thấy, trong bối cảnh Ngân hàng Nhà nước đặt mục tiêu tăng trưởng tín dụng toàn ngành lên 16% trong năm 2025, các ngân hàng thương mại đã đẩy mạnh tung ra các gói vay ưu đãi từ đầu năm, nhằm thúc đẩy tăng trưởng tín dụng và góp phần hỗ trợ mục tiêu tăng trưởng GDP 8%. Chủ trương của Chính phủ là các ngân hàng phải tiết giảm chi phí, thậm chí hy sinh một phần lợi nhuận để hỗ trợ người dân và doanh nghiệp vay vốn. Theo đó, mặt bằng cho vay duy trì ở mức thấp và giảm dần từ năm 2024 đến nay. Chênh lệch giữa lãi suất huy động và cho vay chỉ từ 1,5-3%/năm, thậm chí có ngân hàng còn tung gói cho vay ngang lãi suất tiết kiệm.

Theo Trung tâm Phân tích Công ty Chứng khoán Tiên Phong (TPS), lãi suất huy động của các ngân hàng tại Việt Nam trong năm 2025 vẫn duy trì ở mức thấp, với một số điều chỉnh tăng lãi suất ở một số ngân hàng nhỏ trong thời gian ngắn. Còn lại hầu hết các ngân hàng đều giữ trung bình lãi suất quanh mức 5%/năm kỳ hạn 12 tháng. “Điều này phản ánh sự ổn định về thanh khoản và có nhiều dư địa để các ngân hàng giữ lãi suất cho vay ở mức thấp, hỗ trợ kinh tế”, phân tích của TPS nhận định.

Chính phủ đang tập trung thúc đẩy tăng trưởng kinh tế. Thậm chí, mới đây, 5 ngân hàng giảm lãi suất tiền gửi với biên độ 0,1-0,3% sau khi Thủ tướng chỉ đạo thanh tra những đơn vị tăng lãi tiền gửi. Điều này có thể giúp duy trì lãi suất thấp trong ngắn hạn. Tuy nhiên, theo Phó Giáo sư - Tiến sĩ Đinh Trọng Thịnh, chuyên gia kinh tế, lãi suất cho vay gặp một số áp lực, trong đó có thể sẽ được điều chỉnh tăng ở những tháng tiếp theo khi chỉ số đồng USD có thể tăng vào giữa năm, cùng với đó là áp lực tỉ giá hối đoái giữa USD và VND có thể sẽ thay đổi.

Tiến sĩ Cấn Văn Lực, Kinh tế trưởng BIDV, nhìn nhận, lãi suất tiết kiệm đi lên đặt áp lực lên lãi suất đầu ra. Ngay đầu năm, các ngân hàng cần nguồn vốn lớn để phục vụ kế hoạch tín dụng cả năm. Việc Ngân hàng Nhà nước nới hạn mức tín dụng nhằm thúc đẩy cho vay cũng khiến các ngân hàng phải gia tăng huy động để cân đối thanh khoản. Ngoài ra, nợ xấu cũng là áp lực khiến các ngân hàng tăng trích lập dự phòng rủi ro, thu hẹp biên lợi nhuận, qua đó ảnh hưởng đến khả năng giảm lãi vay. Với chính sách tín dụng khi nợ xấu tăng, rủi ro tăng cao thì chắc chắn lãi suất cho vay của ngân hàng sẽ tăng.

Đáng chú ý, xu hướng đồng USD vẫn duy trì sức mạnh trước bối cảnh kinh tế Mỹ ổn định, tạo ra áp lực không nhỏ lên tỉ giá hối đoái. Tỉ giá hiện ở mức cao nhất trong nhiều tháng qua và một trong những tác động lớn đến tỉ giá VND/USD là tình hình lạm phát tại Mỹ. Đồng thời, chính sách thuế quan và cắt giảm thuế của Mỹ không chỉ ảnh hưởng đến quan hệ thương mại giữa nước này với quốc gia khác mà còn làm gia tăng áp lực lên đồng tiền các nước, bao gồm cả tiền đồng Việt Nam. Chính sách thuế quan có thể sẽ tiếp tục đẩy tỉ giá VND/USD lên cao, vì dòng tiền quốc tế tiếp tục đổ vào USD như một kênh đầu tư an toàn.

Đây là những yếu tố khiến các ngân hàng phải cân nhắc về lãi suất để không làm giảm sức cạnh tranh của tín dụng. Thực tế, lãnh đạo Ngân hàng Nhà nước cũng cho rằng việc điều hành lãi suất hiện nay gặp không ít khó khăn do áp lực từ thị trường quốc tế và tình hình trong nước. Nếu lãi suất cho vay giảm mạnh, tỉ giá có nguy cơ tăng cao, gây mất ổn định kinh tế vĩ mô và tâm lý lo ngại cho nhà đầu tư nước ngoài.

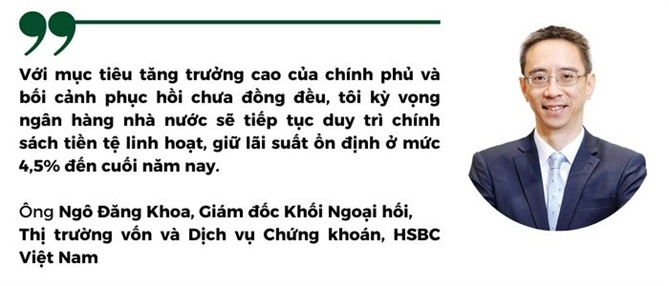

“Về lãi suất, trong bối cảnh Chính phủ đặt mục tiêu tăng trưởng cao trong năm nay, Ngân hàng Nhà nước đứng trước nhiệm vụ tương đối nặng nề khi điều hành chính sách tiền tệ theo hướng hỗ trợ tăng trưởng thông qua phấn đấu giảm lãi suất cho vay, thúc đẩy tăng trưởng tín dụng. Lãi suất không chỉ phụ thuộc vào nguồn vốn mà còn chịu tác động lớn từ diễn biến tỉ giá. Với mục tiêu tăng trưởng cao của Chính phủ và bối cảnh phục hồi chưa đồng đều, tôi kỳ vọng Ngân hàng Nhà nước sẽ tiếp tục duy trì chính sách tiền tệ linh hoạt, giữ lãi suất ổn định ở mức 4,5% đến cuối năm nay”, ông Ngô Đăng Khoa, Giám đốc Khối Ngoại hối, Thị trường vốn và Dịch vụ Chứng khoán, HSBC Việt Nam, nhận định.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Thích

Thích Bình luận

Bình luận Chia sẻ

Chia sẻ

+84

+84

Bàn tán về thị trường

Thích

Thích