Tập đoàn Masan (HOSE: MSN)

I. Tóm tắt Khuyến nghị Đầu tư

Luận điểm Đầu tư Chính

Hệ sinh thái Tiêu dùng - Bán lẻ cốt lõi đang bứt phá: WinCommerce (WCM) đã chính thức đạt điểm hòa vốn và bước vào giai đoạn mở rộng quy mô thần tốc, đặc biệt tại các khu vực nông thôn, đón đầu xu hướng chuyển dịch từ kênh bán lẻ truyền thống sang hiện đại.

Sự phục hồi mạnh mẽ của các mảng kinh doanh bổ trợ: Masan MEATLife (MML) ghi nhận tăng trưởng ấn tượng nhờ giá heo hơi duy trì ở mức cao và chiến lược tập trung vào thịt chế biến. Đồng thời, Masan High-Tech Materials (MSR) đã cải thiện đáng kể biên lợi nhuận nhờ giá vonfram toàn cầu tăng vọt và việc tái cấu trúc thành công.

Nền tảng tài chính vững chắc hơn: Masan đã chủ động giảm quy mô nợ vay, đưa tỷ lệ Nợ ròng/EBITDA về dưới mức mục tiêu. Việc tái cấu trúc thành công các khoản vay lớn với lãi suất thấp hơn giúp giảm đáng kể áp lực chi phí tài chính.

Động lực từ các sự kiện tiềm năng: Triển vọng nâng hạng thị trường chứng khoán Việt Nam và kế hoạch niêm yết cổ phiếu Masan Consumer (MCH) trên sàn HOSE được kỳ vọng sẽ thu hút dòng vốn ngoại lớn, góp phần định giá lại giá trị của tập đoàn.

Rủi ro Đầu tư Chính

Rủi ro vĩ mô và sức mua: Nhu cầu tiêu dùng yếu hơn dự kiến do các yếu tố vĩ mô bất lợi có thể ảnh hưởng trực tiếp đến doanh thu của các mảng kinh doanh.

Rủi ro cạnh tranh: Áp lực cạnh tranh gay gắt trong cả lĩnh vực bán lẻ, đặc biệt là từ Bách Hóa Xanh (MWG) tại khu vực miền Nam và Saigon Co.op trên toàn quốc, cũng như từ các tập đoàn FMCG đa quốc gia có tiềm lực tài chính mạnh.

Rủi ro biến động giá hàng hóa: Lợi nhuận của MML và MSR nhạy cảm với sự biến động của giá heo hơi và giá vonfram trên thị trường thế giới.

Rủi ro tỷ giá: Một phần đáng kể các khoản nợ vay của Masan bằng ngoại tệ (chủ yếu là USD), do đó biến động tỷ giá có thể ảnh hưởng đến chi phí tài chính.

Giá mục tiêu của chúng tôi tương đồng với mức thận trọng trong các phân tích trên thị trường. Các đơn vị nghiên cứu khác (như MBS) đưa ra định giá cao hơn, lên tới 109.200 VNĐ, dựa trên các giả định tăng trưởng lạc quan hơn cho WinCommerce.

Phần tiếp theo của báo cáo sẽ phân tích sâu hơn về mô hình kinh doanh đa ngành và các động lực tăng trưởng cụ thể của Tập đoàn Masan.

II. Tổng quan về Tập đoàn Masan

Tập đoàn Masan là một trong những tập đoàn kinh tế tư nhân hàng đầu Việt Nam, tập trung vào chiến lược xây dựng hệ sinh thái tích hợp "Point of Life". Mục tiêu của Masan là đáp ứng các nhu cầu thiết yếu hàng ngày của người tiêu dùng trên một nền tảng duy nhất, bao gồm hàng tiêu dùng nhanh (FMCG), bán lẻ hiện đại, thực phẩm chế biến, khai khoáng công nghệ cao và dịch vụ tài chính. Với các thương hiệu đã trở nên quen thuộc với hàng triệu người Việt như CHIN-SU, Nam Ngư, Omachi, Vinacafé, WinMart và MEATDeli, Masan đang khẳng định vị thế dẫn đầu trong việc định hình thị trường tiêu dùng hiện đại tại Việt Nam.

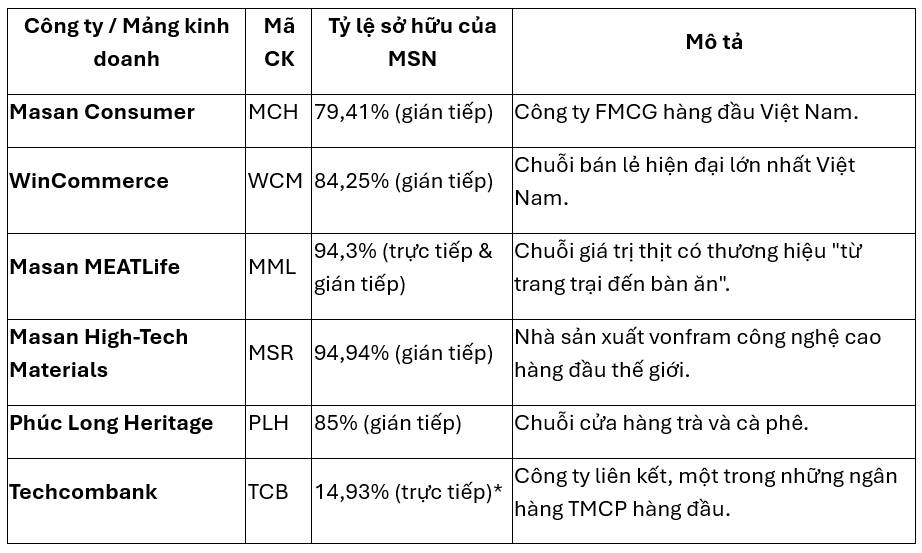

*Lưu ý: Tỷ lệ sở hữu trực tiếp của Masan tại TCB là 14,93% theo sơ đồ sở hữu của MBS. Tuy nhiên, cho mục đích định giá, chúng tôi sử dụng con số lợi ích kinh tế thực tế là 19,8% theo phân tích SOTP của SHS, con số này có thể đã bao gồm các khoản sở hữu gián tiếp khác.

Cơ cấu Cổ đông chính (tính đến 09/09/2025):

CTCP Masan: 31,03%

Nhà đầu tư nước ngoài (CĐTNN): 24,92%

CT TNHH MTV Xây dựng Hoa Hướng Dương: 13,15%

Ban lãnh đạo và NLQ: 4,67%

Khác: 26,23%

Nguồn: SHS Research

Với cấu trúc đa ngành phức tạp nhưng có tính bổ trợ cao, Masan đang khai thác hiệu quả sức mạnh cộng hưởng từ hệ sinh thái của mình. Phần tiếp theo sẽ đi sâu phân tích từng mảng kinh doanh cốt lõi đã tạo nên thành công của Tập đoàn.

III. Phân tích các Mảng kinh doanh Cốt lõi

3.1. Masan Consumer (MCH) – Nền tảng Lợi nhuận Bền vững

Masan Consumer (MCH) là trụ cột lợi nhuận chính và là nền tảng vững chắc cho toàn bộ hệ sinh thái của Masan. Đây là một trong những công ty hàng tiêu dùng nhanh (FMCG) lớn nhất Việt Nam, sở hữu danh mục thương hiệu mạnh, có độ phủ sóng rộng khắp với hơn 98% hộ gia đình Việt Nam sở hữu ít nhất một sản phẩm của MCH.

Vị thế thống trị trên thị trường (theo báo cáo Frost & Sullivan năm 2024):

Nước mắm: Chiếm ~69% thị phần.

Tương ớt: Chiếm ~67% thị phần.

Mì ăn liền: Nắm giữ ~29% thị phần, thuộc Top 2.

Cà phê hòa tan: Chiếm ~17% thị phần, thuộc Top 3.

Trong 6 tháng đầu năm và quý 3 năm 2025, doanh thu của MCH ghi nhận giảm nhẹ. Nguyên nhân chính là do sự gián đoạn tạm thời từ việc thay đổi quy định thuế mới đối với các hộ kinh doanh cá thể và quá trình tái cấu trúc kênh phân phối truyền thống (GT), khiến doanh thu bị ảnh hưởng ước tính từ 600–800 tỷ đồng. Tuy nhiên, đây được đánh giá là yếu tố ngắn hạn và hoạt động kinh doanh dự kiến sẽ ổn định trở lại vào cuối năm 2025.

Các động lực tăng trưởng trong tương lai:

Chiến lược Cao cấp hóa ("Premiumization") MCH đang tập trung gia tăng biên lợi nhuận bằng cách ra mắt các dòng sản phẩm cao cấp trong các ngành hàng chủ lực. Chiến lược này đã thành công với các thương hiệu CHIN-SU (gia vị) và Omachi (thực phẩm tiện lợi), giúp biên lợi nhuận gộp của các ngành hàng này tăng lên đáng kể.

Đổi mới Sản phẩm và Mở rộng Danh mục Công ty liên tục đầu tư vào R&D để tạo ra các sản phẩm đột phá. Thành công gần đây của dòng sản phẩm "Hộp đồ ăn quán xá Châu Á" của Omachi là một minh chứng rõ nét. Trong tương lai, MCH có kế hoạch mở rộng sang các ngành hàng chăm sóc cá nhân và gia đình (HPC) để đa dạng hóa nguồn doanh thu.

Chiến lược "Go Global" MCH đặt mục tiêu nâng tỷ trọng doanh thu xuất khẩu từ mức hiện tại lên 15% trong vòng ba năm tới. Thành công của tương ớt CHIN-SU khi lọt vào top bán chạy trên các nền tảng thương mại điện tử lớn như Amazon (Mỹ) và Coupang (Hàn Quốc) cho thấy tiềm năng to lớn của chiến lược đưa ẩm thực Việt ra thế giới.

Từ nền tảng lợi nhuận vững chắc của MCH, Masan đang thúc đẩy động lực tăng trưởng nhanh nhất của mình: chuỗi bán lẻ WinCommerce.

3.2. WinCommerce (WCM) – Động lực Tăng trưởng Bứt phá

WinCommerce (WCM) là động lực tăng trưởng doanh thu chính cho Masan, sở hữu mạng lưới bán lẻ hiện đại lớn nhất Việt Nam. Sau giai đoạn tái cấu trúc mạnh mẽ kể từ khi được mua lại, WCM đã đạt điểm hòa vốn vào năm 2024 và chính thức bước vào giai đoạn mở rộng quy mô, gia tăng lợi nhuận.

Quy mô và Hiệu quả hoạt động:

Quy mô: Sở hữu hơn 4.000 điểm bán (tính đến Q3/2025), phủ sóng 62/63 tỉnh thành trên cả nước.

Thị phần: Chiếm khoảng 20% thị phần doanh thu kênh bán lẻ hiện đại.

Tăng trưởng: Doanh thu 9 tháng đầu năm 2025 tăng trưởng 13,5% so với cùng kỳ. Đặc biệt, tăng trưởng trên các cửa hàng cũ (LFL) của mô hình mini mart đạt 11% trong Q3/2025.

Chiến lược mở rộng và Tiềm năng:

Tập trung vào Khu vực Nông thôn và Tỉnh lẻ WCM đang đẩy mạnh mở mới tại các khu vực miền Bắc và miền Trung, nơi có tiềm năng chuyển đổi lớn từ kênh bán lẻ truyền thống. Gần 75% trong số các cửa hàng mở mới trong 7 tháng đầu năm 2025 là mô hình WinMart+ tại khu vực nông thôn, cho thấy hiệu quả và sự đón nhận tích cực từ người tiêu dùng.

Hưởng lợi từ Thay đổi Chính sách Việc các thành phố lớn như Hà Nội siết chặt quản lý và đóng cửa các chợ truyền thống tự phát, cùng với chính sách thay đổi cách tính thuế đối với hộ kinh doanh từ năm 2026, sẽ là cú hích mạnh mẽ thúc đẩy người tiêu dùng chuyển sang các chuỗi bán lẻ hiện đại, có tổ chức như WCM.

Sức mạnh Cộng hưởng Hệ sinh thái Chương trình hội viên WIN đang phát huy hiệu quả rõ rệt, giúp gia tăng lòng trung thành của khách hàng và thúc đẩy doanh số các sản phẩm của MCH và MML tại hệ thống WCM. Khách hàng thành viên có xu hướng chi tiêu nhiều hơn cho các sản phẩm trong hệ sinh thái của Masan.

Bên cạnh mảng bán lẻ, sự phục hồi của các mảng kinh doanh khác cũng góp phần tạo nên bức tranh tăng trưởng toàn diện cho tập đoàn.

3.3. Masan MEATLife (MML) và Masan High-Tech Materials (MSR) – Sự Phục hồi Ấn tượng

Năm 2025 chứng kiến sự phục hồi mạnh mẽ của cả Masan MEATLife (MML) và Masan High-Tech Materials (MSR), đóng góp tích cực vào kết quả kinh doanh hợp nhất của MSN và khẳng định hiệu quả của quá trình tái cấu trúc.

Masan MEATLife (MML):

Hiệu quả Kinh doanh: MML ghi nhận kết quả kinh doanh tăng trưởng ấn tượng trong 9 tháng đầu năm 2025 với doanh thu tăng 24,7% so với cùng kỳ. Động lực chính đến từ việc giá heo hơi duy trì ở mức cao và chiến lược tập trung vào các sản phẩm thịt chế biến có biên lợi nhuận hấp dẫn.

Lợi thế Cạnh tranh: Lợi thế cốt lõi của MML đến từ mô hình tích hợp "từ trang trại đến bàn ăn" và khả năng tận dụng hệ thống phân phối độc quyền của WinCommerce. Các sản phẩm MML hiện chiếm tới 54% thị phần ngành hàng thịt tại chuỗi siêu thị WinMart, tạo ra một lợi thế cộng hưởng độc đáo.

Masan High-Tech Materials (MSR):

Điểm nhấn Tái cấu trúc: Sau nhiều năm thua lỗ, MSR đã có lãi trở lại trong Quý 2 và Quý 3 năm 2025. Kết quả này đến từ việc thoái vốn thành công khỏi đơn vị H.C. Stark hoạt động kém hiệu quả, qua đó không còn hợp nhất các khoản lỗ của đơn vị này, và đồng thời tập trung vào tối ưu hóa vận hành mỏ Núi Pháo.

Hưởng lợi từ Bối cảnh Toàn cầu: Giá vonfram (tungsten) đã tăng mạnh, vượt cả đỉnh lịch sử năm 2011, do Trung Quốc hạn chế xuất khẩu để phục vụ nhu cầu nội địa. Là một trong những nhà sản xuất vonfram lớn nhất ngoài Trung Quốc, MSR đang hưởng lợi trực tiếp từ xu hướng này, giúp cải thiện đáng kể biên lợi nhuận.

Sự cải thiện đồng bộ trên tất cả các mảng kinh doanh đã củng cố vững chắc cho nền tảng tài chính của toàn tập đoàn.

IV. Phân tích Tình hình Tài chính Hợp nhất

Tình hình tài chính hợp nhất của MSN đang cho thấy xu hướng cải thiện rõ rệt, thể hiện qua sự tăng trưởng lợi nhuận mạnh mẽ và một cơ cấu nợ vay ngày càng lành mạnh và bền vững hơn.

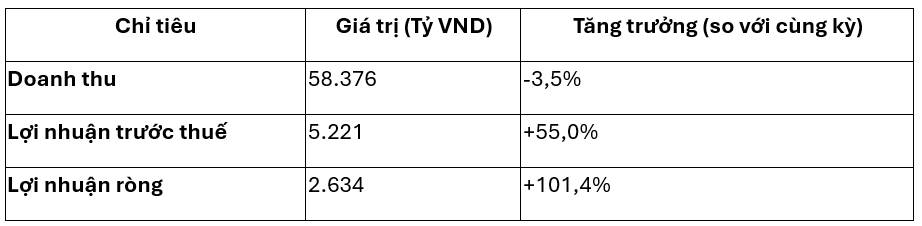

Kết quả kinh doanh Lũy kế 9 tháng đầu năm 2025:

Sự tăng trưởng đột phá của lợi nhuận đến từ hiệu quả hoạt động được cải thiện đáng kể ở WCM, MML và MSR, cùng với việc giảm chi phí tài chính. Điều này đã bù đắp hoàn toàn cho sự chững lại tạm thời của MCH do các yếu tố ngắn hạn, cho thấy sức mạnh tổng hợp của mô hình tập đoàn đa ngành.

Trong khi kết quả 9 tháng đầu năm cho thấy sự tăng trưởng lợi nhuận mạnh mẽ, phân tích bảng cân đối kế toán tại thời điểm cuối Q2/2025 (theo dữ liệu của SHS) lại cho thấy sự cải thiện đáng kể về sức khỏe tài chính thông qua việc chủ động quản lý đòn bẩy:

Cơ cấu Tài chính và Đòn bẩy (tại 30/06/2025):

Giảm nợ vay: Dư nợ vay của MSN tiếp tục xu hướng giảm, xuống còn 60.740 tỷ đồng, cho thấy nỗ lực của ban lãnh đạo trong việc tối ưu hóa bảng cân đối kế toán.

Cải thiện chỉ số đòn bẩy: Tỷ lệ Nợ ròng/EBITDA đã giảm xuống mức 3,0x, thấp hơn mức mục tiêu 3,5x mà công ty đặt ra, cho thấy rủi ro tài chính đã giảm đáng kể.

Tái cấu trúc nợ thành công: Masan đã gia hạn thành công các khoản vay lớn và huy động các khoản vay mới với lãi suất thấp hơn. Hoạt động này giúp công ty tiết kiệm khoảng 500 tỷ đồng chi phí lãi vay trong vòng 4 năm tới, giảm bớt gánh nặng tài chính và tăng hiệu quả hoạt động.

Với nền tảng tài chính vững chắc và các mảng kinh doanh cốt lõi đang trên đà tăng trưởng mạnh, cổ phiếu MSN mang lại một cơ hội đầu tư hấp dẫn.

V. Định giá và Khuyến nghị

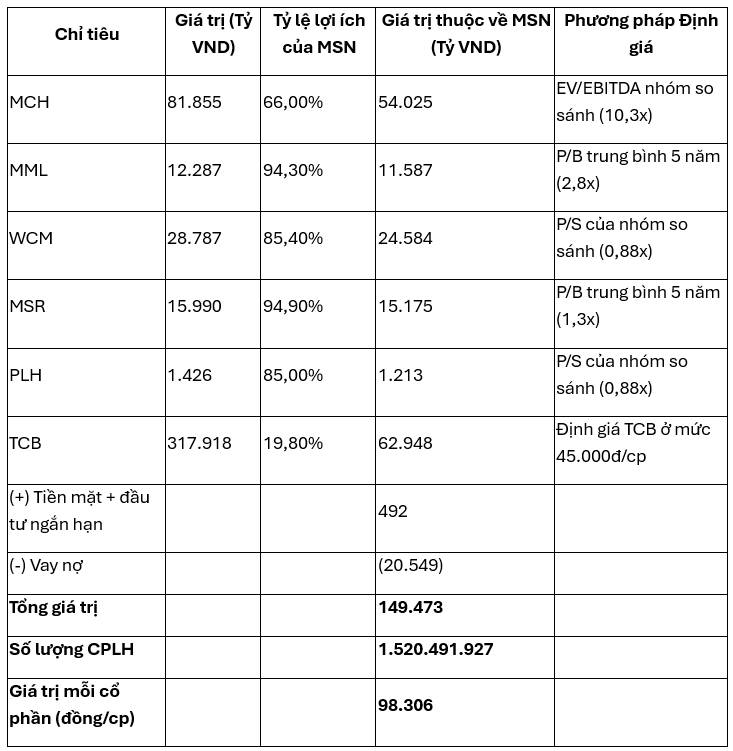

Để xác định giá trị hợp lý của cổ phiếu MSN, chúng tôi sử dụng phương pháp định giá từng phần (Sum-of-the-Parts - SOTP). Đây là phương pháp phù hợp nhất đối với các tập đoàn hoạt động đa ngành như Masan, cho phép đánh giá chính xác giá trị của từng mảng kinh doanh riêng lẻ trước khi tổng hợp lại.

Kết quả Định giá theo phương pháp SOTP:

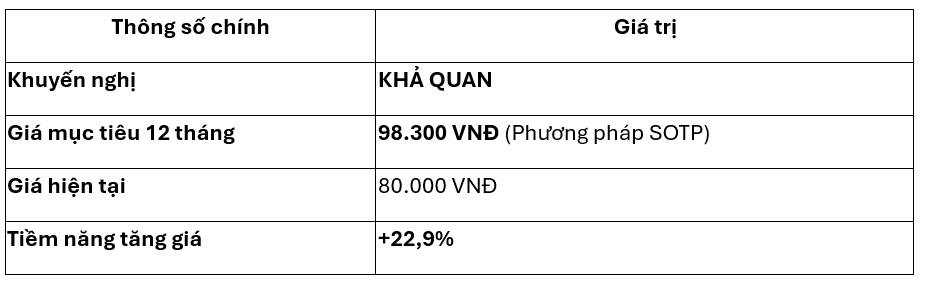

Dựa trên kết quả định giá, chúng tôi xác định giá mục tiêu trong 12 tháng cho cổ phiếu MSN là 98.300 VNĐ/cổ phiếu. So với mức giá hiện tại là 80.000 VNĐ, tiềm năng tăng giá là +22,9%. Giá mục tiêu của chúng tôi phù hợp với quan điểm chung của thị trường (ví dụ: SSI Research 98.700 VNĐ), trong khi một số đơn vị khác như MBS có góc nhìn lạc quan hơn với giá mục tiêu 109.200 VNĐ.

Với các luận điểm đầu tư vững chắc về sự bứt phá của hệ sinh thái Tiêu dùng - Bán lẻ, sự phục hồi của các mảng kinh doanh bổ trợ và nền tảng tài chính ngày càng lành mạnh, kết hợp với tiềm năng tăng giá hấp dẫn, chúng tôi đưa ra khuyến nghị KHẢ QUAN đối với cổ phiếu MSN.

Hot Stock

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()