Tìm mã CK, công ty, tin tức

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

![]() Mã liên quan

Mã liên quan

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

SSI khuyến nghị gì về BID, CTG, VCB, ACB, MBB, VPB và TCB?

SSI duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu BID, với giá mục tiêu 1 năm là 58.500 đồng/cổ phiếu, tương ứng tiềm năng tăng giá là +17,6%.

Theo SSI Research, các ngân hàng đánh giá tích cực về kế hoạch lợi nhuận trong năm 2024.

Điều này khá tương đồng với kết quả điều tra xu hướng kinh doanh quý IV của các tổ chức tín dụng (TCTD) do Vụ Dự báo, Thống kê (NHNN) mới công bố đầu tháng 10/2024.

Các ngân hàng dự kiến tăng trưởng lợi nhuận tích cực cho cả năm 2024.

Ghi nhận tại hội thảo Gặp gỡ doanh nghiệp Việt Nam do GS và SSI tổ chức, ở nhóm ngân hàng, SSI Research cho biết, mặc dù các ngân hàng tham dự đều cho rằng lãi suất huy động có thể tăng nhẹ trong nửa cuối năm 2024 do nhu cầu tín dụng phục hồi, tuy nhiên vẫn có các quan điểm khác nhau về xu hướng biên lãi ròng (NIM) trong thời gian tới.

Đối với các ngân hàng thương mại nhà nước, NIM được kỳ vọng sẽ đi ngang hoặc tăng nhẹ so với nửa đầu năm, trong khi NIM ở các ngân hàng thương mại tư nhân có thể sẽ giảm nhẹ do cạnh tranh về lãi suất cho vay. Ở chiều hướng tích cực, chất lượng tài sản sẽ dần phục hồi do tỷ lệ hình thành nợ xấu đang có xu hướng giảm và tỷ lệ nợ xấu được kỳ vọng chạm đỉnh vào giữa Q3/2024 và Q4/2024. Nhìn chung, các ngân hàng tham dự đều đánh giá tích cực về kế hoạch lợi nhuận trong năm 2024.

Trên cơ sở đó, SSI Reserch (SSI RS) đưa ra các khuyến nghị về các cổ phiếu đầu nhóm ngành ngân hàng gồm BIC, VCB, CTG, ACB, VPB, TCB và MBB. Đây cũng là những mã cổ phiếu có giá trị vốn hóa top đầu trong nhóm ngân hàng và chiếm giá trị vốn hóa lớn trong rổ VN30.

ACB: Tập trung tăng trưởng lợi nhuận

Tăng trưởng tín dụng giảm trong Q3/2024 và xu hướng NIM trong nửa cuối năm 2024 nhận được nhiều chú ý của các nhà đầu tư. Do các ngân hàng đang cạnh tranh gay gắt với nhau để giành thị phần bằng việc giảm mạnh lãi suất cho vay trong Q3/2024 nên ACB đã quyết định duy trì NIM thay vì cố gắng mở rộng tín dụng sau Q2/2024 bùng nổ (hạn mức tín dụng mới là 18,4%). Nhu cầu tín dụng ở phân khúc bán lẻ vẫn còn yếu, trong khi doanh nghiệp chủ yếu vay vốn lưu động thay vì đầu tư vào tài sản cố định. Trong thời gian tới, phân khúc khách hàng doanh nghiệp vẫn sẽ là động lực tăng trưởng chính của ACB, đặc biệt đối với các doanh nghiệp vừa và lớn cùng chuỗi cung ứng của họ. Đối với tín dụng Xanh, ACB đã thực hiện giải ngân 66% trong gói tín dụng 2 nghìn tỷ đồng tại Q3/2024. Do việc thanh lý tài sản thế chấp diễn ra chậm nên nợ xấu có thể sẽ tăng nhẹ trong nửa cuối năm 2024. ACB chia sẻ rằng giá mua và giá bán vẫn có sự chênh lệch lớn cho thấy người bán vẫn chưa gặp áp lực phải thanh lý tài sản nhanh chóng. Nợ xấu của ngân hàng không tập trung vào một phân khúc hay lĩnh vực cụ thể.

Ngoài ra thì NIM trong nửa cuối năm có thể giảm so với nửa đầu năm do lãi suất huy động tăng trong khi lãi suất cho vay khó có thể tăng tướng ứng.

Tuy nhiên, nhóm phân tích lưu ý rằng phương pháp tính NIM của SSI RS và ACB là khác nhau, điều này có thể dẫn đến sự khác biệt trong kết quả và xu hướng NIM.

SSI hiện khuyến nghị MUA đối với cổ phiếu ACB, với giá mục tiêu 1 năm là 31.200 đồng/cổ phiếu (tiềm năng tăng giá là +19%).

BID: NIM dự kiến phục hồi trong nửa cuối năm 2024

Các nhà đầu tư thể hiện sự quan tâm đến kết quả kinh doanh và tăng trưởng tín dụng của BID trong Q3/2024 cũng như xu hướng NIM trong nửa cuối năm 2024. Về ngân hàng mẹ, lợi nhuận từ hoạt động kinh doanh trước chi phí dự phòng tín dụng (PPOP) trong 9 tháng đầu năm dự kiến đạt 36,1 nghìn tỷ đồng (+6% svck), tương đương với PPOP trong Q3/2024 đạt 11,7 nghìn tỷ đồng (+3,3% svck, hay -9,6% so với quý trước).

BID ghi nhận tổng tăng trưởng tín dụng trong Q3/2024 đạt 10% tính từ đầu năm, được thúc đẩy bởi lĩnh vực sản xuất. Cho vay bán lẻ chiếm 44% tổng dư nợ trong Q3/2024, với kế hoạch trong 2 năm tới con số này sẽ đạt 50% tổng dư nợ. Trong ngắn hạn, lĩnh vực sản xuất, công nghệ, tài chính xanh, và xuất nhập khẩu sẽ là động lực tăng trưởng tín dụng chính của BID. Chất lượng tài sản dự kiến ổn định trong Q4/2024 với tỷ lệ nợ xấu dưới 1,4%. Đối với khách hàng doanh nghiệp, BID chia sẻ thêm lĩnh vực xây dựng có tỷ lệ nợ xấu là 2% trong Q3/2024. Nợ tái cơ cấu theo Thông tư 06 giảm còn 13 nghìn tỷ đồng trong Q3/2024 (so với 14 nghìn tỷ đồng trong Q2/2024), tương đương với 0,68% tổng dư nợ. NIM giảm trong nửa đầu năm 2024 do: (1) tăng trưởng tín dụng chậm nên phần nào ảnh hưởng thu nhập lãi; và (2) BID tích cực hỗ trợ khách hàng với các gói giảm và ưu đãi lãi suất. Trong nửa cuối năm 2024, NIM dự kiến sẽ tăng nhờ tín dụng phục hồi và tối ưu hóa tài sản. Ngoài ra, thu nhập ngoài lãi phục hồi mạnh mẽ bao gồm thu nhập từ phí dịch vụ và các khoản thu từ nợ đã xử lý.

SSI duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu BID, với giá mục tiêu 1 năm là 58.500 đồng/cổ phiếu, tương ứng tiềm năng tăng giá là +17,6%.

MBB: Tăng trưởng tín dụng mạnh mẽ

Các nhà đầu tư quan tâm đến kết quả kinh doanh, chất lượng tài sản, và tiến độ phê duyệt ngân hàng “0 đồng” trong Q3/2024. MBB kỳ vọng tăng trưởng tín dụng đạt hơn 12% trong Q3/2024, so với hạn mức tín dụng được Ngân hàng Nhà nước (SBV) cấp là 18,6%. Tính đến cuối tuần thứ 3 của tháng 9/2024, thu nhập hoạt động của MBB đạt 33 nghìn tỷ đồng (+13% svck), tương đương tổng thu nhập hoạt động trong Q3/2024 đạt 10,3 nghìn tỷ đồng (+3,6% svck). Tuy nhiên, chi phí dự phòng rủi ro tín dụng tăng trong Q3/2024 khiến lợi nhuận trước thuế của ngân hàng đi ngang svck. NIM tăng 60 điểm cơ bản so với tháng trước, nhưng giảm nhẹ từ mức đỉnh trong tháng 7/2024. MBB đang chờ phê duyệt chính thức từ Ngân hàng Nhà nước về việc nhận chuyển giao ngân hàng “0 đồng”, dự kiến sẽ hoàn thành trong năm 2024.

Đáng chú ý, theo SSI RS cho biết tại hội thảo ngân hàng không công bố dư nợ cụ thể đối với Tập đoàn Trung Nam, nhưng cho biết Tập đoàn này vẫn đang hoạt động bình thường và đảm bảo nghĩa vụ trả nợ của mình. Tính đến Q3/2024, lĩnh vực bất động sản và cho vay mua nhà là 2 lĩnh vực chính gây nợ xấu cho ngân hàng.

SS RS duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu MBB, với giá mục tiêu 1 năm là 30.000 đồng/cổ phiếu, tương đương tiềm năng tăng giá là +17,6%.

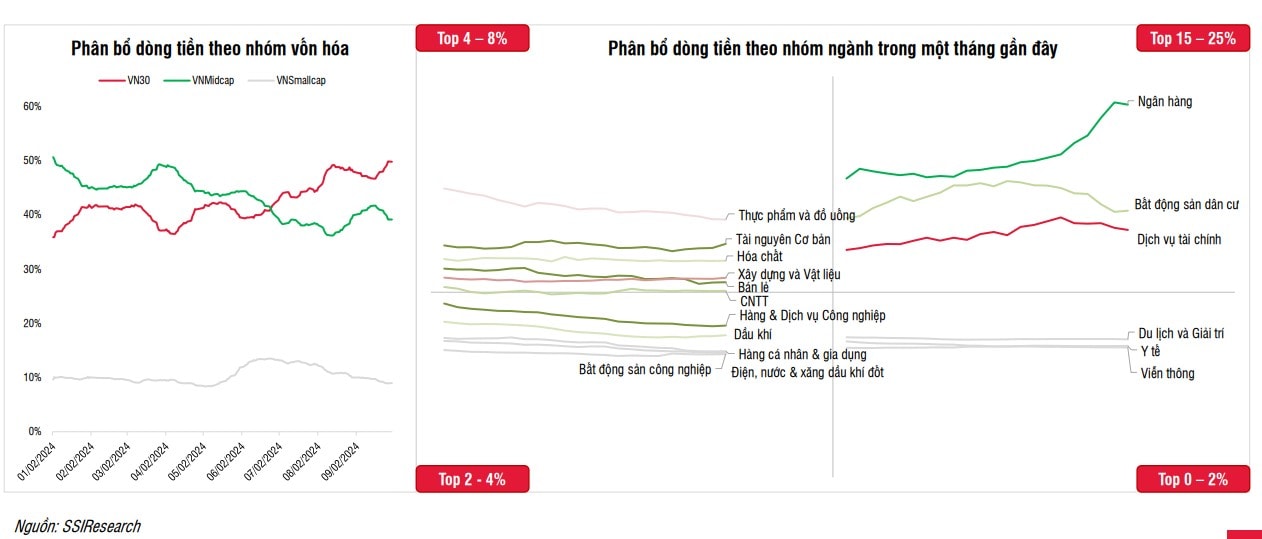

Trong tháng 9, dữ liệu SSI ghi nhận theo quy mô vốn hóa, tỷ trọng GTGD phân bổ dành cho nhóm VN30 đang ở mức 50% - cao nhất kể từ đầu năm nhờ giao dịch mạnh hơn ở nhóm Ngân hàng và một số mã Bất động sản trụ cột. (Trong VN30, ngân hàng chiếm tỷ trọng lớn và chiếm hơn 40% vốn hóa toàn sàn HoSE)

VPB: Ưu tiên củng cố chất lượng tín dụng

Ngân hàng mẹ (VPBank): NIM, chất lượng tài sản, và vai trò của Ngân hàng Sumitomo Mitsui (SMBC) là những chủ đề chính được thảo luận trong buổi hội thảo. VPB chia sẻ lãi suất huy động đã tăng nhẹ từ tháng 5/2024, nhưng dự kiến sẽ chỉ tác động nhỏ đến chi phí vốn. Tuy nhiên, lãi suất cho vay sẽ khó tăng do các ngân hàng phải cạnh tranh lãi suất với nhau để tăng trưởng tín dụng. Do đó, NIM có khả năng sẽ chịu áp lực trong nửa cuối năm 2024, nhưng nhìn chung NIM vẫn sẽ cải thiện so với năm 2023.

Về chất lượng tài sản, nợ xấu chủ yếu do phân khúc bán lẻ, đặc biệt là các khoản cho vay mua nhà. Trong Q3/2024, tổng nợ tái cơ cấu đạt 12 nghìn tỷ đồng, chủ yếu từ phân khúc khách hàng doanh nghiệp. Đối với VPB, SMBC đóng vai trò quan trọng trong việc định hình và điều chỉnh các sản phẩm của VPB nhằm thu hút các doanh nghiệp FDI, các khoản tín dụng xanh và khách hàng bán lẻ có thu nhập cao.

FE Credit: Các nhà đầu tư tập trung vào danh mục cho vay và chất lượng tài sản của công ty. Danh mục cho vay hiện nay bao gồm 50% cho vay tiền mặt, 20% thẻ tín dụng, còn lại là các khoản cho vay đồ điện tử và xe máy. Trong giai đoạn 2019-2021, FE Credit đã tích cực gia tăng thị phần bằng cách đẩy mạnh các khoản vay tiền mặt cho phân khúc phổ thông và thu nhập thấp.

Tuy nhiên, nợ xấu cũng từ đó mà gia tăng, đặc biệt trong đại dịch Covid-19, không chỉ làm giảm chất lượng tài sản mà còn giảm thị phần công ty trong những lĩnh vực khác. Đối với chất lượng tài sản, công ty cho rằng nợ xấu đã đạt đỉnh trong Q3/2023 và kỳ vọng sẽ cải thiện cùng với nhu cầu tiêu dùng phục hồi. Trong giai đoạn sắp tới, FE Credit dự kiến sẽ ưu tiên các khoản vay tiêu dùng mua các mặt hàng điện tử và xe máy, trong khi hạn chế cho vay những phân khúc rủi ro cao, như cho vay tiền mặt.

SSI hiện khuyến nghị KHẢ QUAN đối với cổ phiếu VPB, với giá mục tiêu 1 năm là 21.700 đồng/cổ phiếu (tiềm năng tăng giá là +6%).

CTG: Tích cực trích lập dự phòng

Các nhà đầu tư chủ yếu quan tâm đến tăng trưởng tín dụng và chất lượng tài sản của ngân hàng. Trong Q3/2024, tăng trưởng tín dụng của CTG đạt 8,75% tính từ đầu năm, được thúc đẩy bởi lĩnh vực sản xuất và bất động sản. Các doanh nghiệp vừa và nhỏ (SME) và FDI vẫn là phân khúc cho vay chính của ngân hàng trong Q3/2024. Ngoài ra, ngân hàng cũng cho biết dư nợ cho vay đối với các dự án BOT và tài chính xanh lần lượt dưới 2% và 2,5% tổng dư nợ trong quý 3.

Việc cắt giảm lãi suất của Cục Dự trữ Liên bang Mỹ đã giảm bớt áp lực lên tỷ giá và lãi suất. Tuy nhiên, ngân hàng duy trì quan điểm lãi suất huy động sẽ chỉ tăng nhẹ trong nửa cuối năm 2024 do nhu cầu tín dụng phục hồi nhưng lãi suất vẫn sẽ giữ ở mức thấp để hỗ trợ nền kinh tế. Đối với chất lượng tài sản, CTG đặt mục tiêu tỷ lệ nợ xấu dưới 1,5% trong Q3/2024. Nợ tái cơ cấu chiếm 1,5% tổng dư nợ, đặc biệt từ những lĩnh vực bất động sản, xây dựng, và dịch vụ.

Ngoài ra, bão Yagi gần đây đã ảnh hưởng khoảng 1.300 khách hàng của CTG, với tổng dư nợ là 48 nghìn tỷ đồng chủ yếu từ lĩnh vực nông nghiệp, nuôi trồng thủy sản, xây dựng và thương mại. Ngân hàng đã giảm lãi suất lên đến 2% để hỗ trợ những khách hàng bị thiệt hại với tổng gói hỗ trợ là 100 nghìn tỷ đồng.

Trong năm 2024, tổng chi phí dự phòng tín dụng dự kiến đạt 25 nghìn tỷ đồng, trong đó ngân hàng đã ghi nhận 15,7 nghìn tỷ đồng chi phí dự phòng trong nửa đầu năm 2024. Trong 9 tháng đầu năm, thu nhập từ nợ xấu đã xóa phục hồi mạnh đạt 5,5 nghìn tỷ đồng (+73% svck). CTG hiện đang chờ phê duyệt chính thức từ NHNN để trả cổ tức bằng cổ phiếu từ lợi nhuận giữ lại trong giai đoạn 2009-2016 và năm 2021.

SSI duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu CTG, với giá mục tiêu 1 năm đạt 41.200 đồng/cổ phiếu, tương đương tiềm năng tăng giá là +14%.

VCB: Tiếp tục lộ trình tăng vốn

Các nhà đầu tư bày tỏ sự quan tâm đến yếu tố thúc đẩy tăng trưởng tín dụng của VCB, chất lượng tài sản, xu hướng lãi suất, và chiến lược tăng vốn.

Trong 3 quý đầu năm 2024, ngân hàng ưu tiên cho vay khách hàng doanh nghiệp trong lĩnh vực sản xuất và chế biến, thương mại, và các doanh nghiệp FDI. Để quản lý rủi ro của phân khúc bán lẻ, VCB đã dần chuyển từ cho vay mua nhà sang cho vay cá nhân sản xuất kinh doanh, và chủ động giảm tỷ lệ cho vay trên giá trị tài sản đảm bảo (LTV).

Trong nửa cuối năm 2024, VCB kỳ vọng lãi suất sẽ tăng nhẹ do nhu cầu tín dụng phục hồi, và có thể làm tăng chi phí vốn. Tuy nhiên, VCB dự kiến sẽ chuyển dần sang phân khúc bán lẻ trong Q4/2024 và tập trung giải ngân các khoản vay trung và dài hạn để hỗ trợ NIM. VCB kỳ vọng NIM sẽ đạt khoảng 3,2% trong năm 2024. Không giống như những ngân hàng khác, phân khúc bán lẻ là phân khúc có ít nợ xấu nhất của VCB. Mặc khác, nợ xấu từ phân khúc doanh nghiệp chủ yếu đến từ các doanh nghiệp vừa và nhỏ (SME) và các doanh nghiệp lớn trên nhiều lĩnh vực khác nhau (dầu khí, xây dựng và bất động sản, dịch vụ, và vật liệu).

Tuy nhiên, ngân hàng khá tích cực về triển vọng phục hồi của nền kinh tế, có thể hỗ trợ VCB giảm tỷ lệ nợ xấu xuống khoảng 1% trong những năm tới. Về việc chia cổ tức bằng cổ phiếu để tăng vốn, VCB sẽ xin Quốc hội phê duyệt tăng vốn điều lệ trong tháng 10. Ngoài ra, VCB có chia sẻ thêm về kế hoạch phát hành riêng lẻ 6,5% vốn cho nhà đầu tư tổ chức (tương đương với 1,3 tỷ USD), dự kiến sẽ được hoàn tất trong nửa đầu năm 2025 nếu điều kiện thị trường thuận lợi.

SSI hiện khuyến nghị KHẢ QUAN đối với cổ phiếu VCB, với giá mục tiêu 1 năm là 111.800 đồng/cổ phiếu (tiềm năng tăng giá là +21,7%).

TCB: Diễn biến tích cực tại thị trường miền Bắc

Các nhà đầu tư đang quan tâm đến quan điểm của ngân hàng về thị trường bất động sản, chất lượng tài sản, và kế hoạch IPO TCBS. TCB đặt kế hoạch tăng trưởng tín dụng đạt 18-20% cho năm 2024. Đối với thị trường bất động sản, TCB nhận thấy sự phục hồi đáng kể ở miền Bắc, trong khi tốc độ phục hồi ở thị trường miền Nam vẫn còn chậm. Ngân hàng kỳ vọng nửa cuối năm 2025 sẽ là giai đoạn phù hợp để thị trường bất động sản phục hồi.

Tỷ lệ nợ xấu năm 2024 ước tính đạt khoảng 1,3%-1,4%, với khách hàng bán lẻ chiếm phần lớn tổng nợ xấu. Hiện nay, vốn điều lệ của TCBS vẫn đủ cho các hoạt động hàng ngày, và ngân hàng chưa có kế hoạch cụ thể về việc niêm yết công ty.

SSI duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu TCB, với giá mục tiêu 1 năm là 28.700 đồng/cổ phiếu, tương đương tiềm năng tăng giá là +17%.

Mã chứng khoán liên quan bài viết

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

+84

+84 Nhận OTP

Xem thêm

Dữ liệu thị trường

Xem thêm

Công cụ đầu tư

Xem thêm

Phát triển bản thân

Xem thêm

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

Về chúng tôi

Cơ quan chủ quản: Công ty TNHH 24HMoney. Địa chỉ: Tầng 5 - Toà nhà Geleximco - 36 Hoàng Cầu, P.Ô Chợ Dừa, Quận Đống Đa, Hà Nội. Giấy phép mạng xã hội số 203/GP-BTTTT do BỘ THÔNG TIN VÀ TRUYỀN THÔNG cấp ngày 09/06/2023 (thay thế cho Giấy phép mạng xã hội số 103/GP-BTTTT cấp ngày 25/3/2019). Chịu trách nhiệm nội dung: Phạm Đình Bằng. Email: support@24hmoney.vn. Hotline: 038.509.6665. Liên hệ: 0908.822.699

Bàn tán về thị trường