Rủi Ro Gì Khi NHNN Đảo Chiều Thanh Khoản Để Gánh Siêu Chu Kỳ Đầu Tư Công

Lời mở đầu: Bản chất của một “Pha đảo chiều”

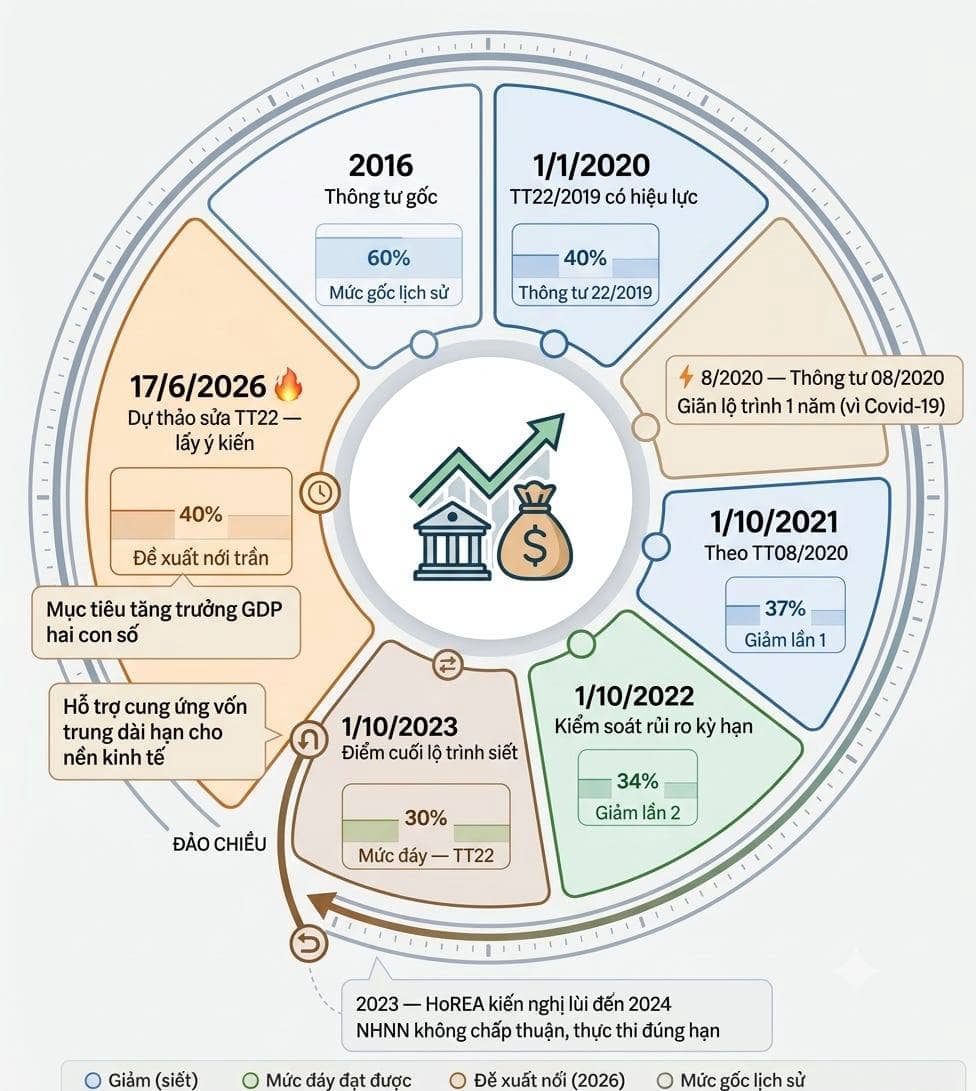

Ngày 17/06/2026, Ngân hàng Nhà nước lấy ý kiến dự thảo sửa đổi Thông tư 22/2019 về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng. đang dự thảo nâng tỉ lệ tối đa vốn ngắn hạn dùng cho vay trung, dài hạn từ 30% lên 40%. Ngân hàng Nhà nước đề xuất cho phép các nhà băng nâng tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn từ 30% lên 40%

Để thấy rõ tầm vóc của quyết định này, hãy nhìn lại quá khứ: Đây là hành động đảo ngược một phần lộ trình siết an toàn hệ thống kéo dài nhiều năm. Tỉ lệ này từng được hạ đều đặn từ 40% (2020–2021) xuống 37%, 34%, rồi chạm mức 30% vào tháng 10/2023 nhằm kiểm soát rủi ro “lệch kỳ hạn” (mismatch) — căn bệnh kinh niên khi ngân hàng dùng tiền gửi ngắn hạn (1–6 tháng) để tài trợ cho các dự án dài hạn (10–20 năm).

Tại sao NHNN lại chấp nhận đánh đổi sự an toàn hệ thống để “cởi trói” cho dòng vốn vào đúng thời điểm này? Câu trả lời nằm ở một cú đặt cược vĩ mô lớn hơn, nơi áp lực tăng trưởng nội tại và những biến động từ dòng vốn ngoại đang thách thức các nhà điều hành chính sách.

1. Sức ép từ “Siêu chu kỳ” Đầu tư công và Mục tiêu GDP hai chữ số

Quyết định nới trần không phải là một lựa chọn kỹ thuật, mà là hệ quả tất yếu từ những quyết liệt thực thi cho mục tiêu tăng trưởng quốc gia.

Áp lực từ mục tiêu tăng trưởng đầy tham vọng

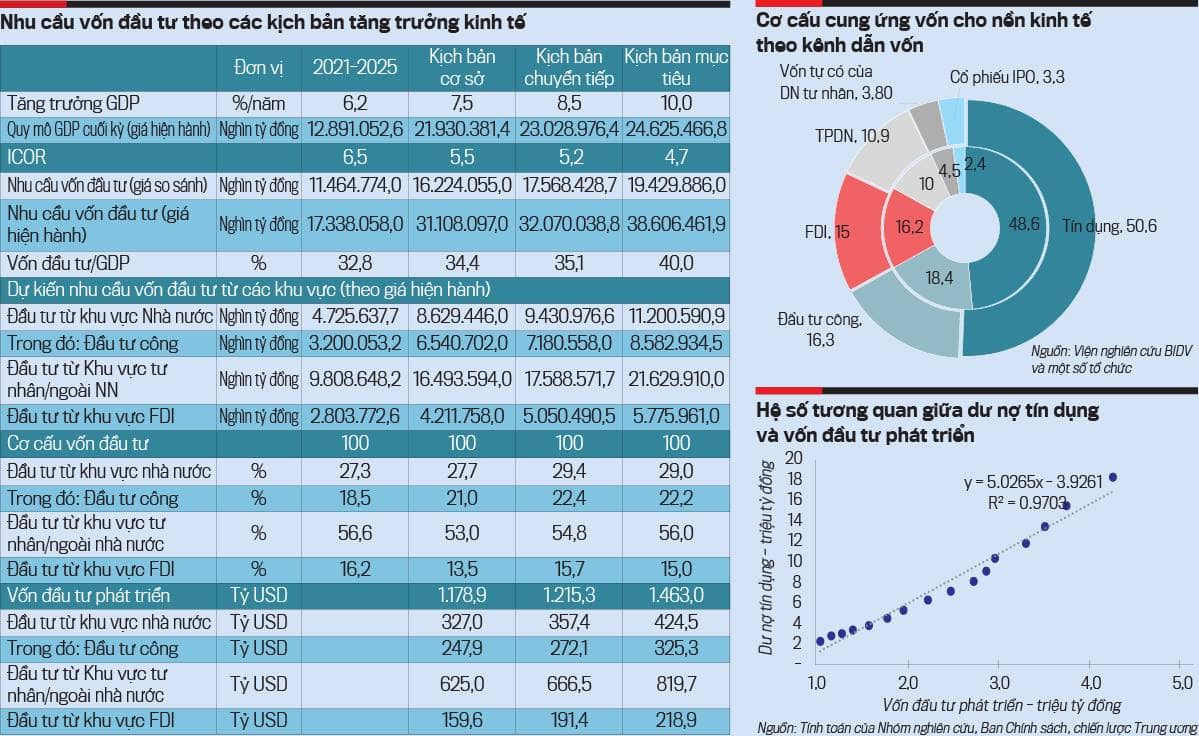

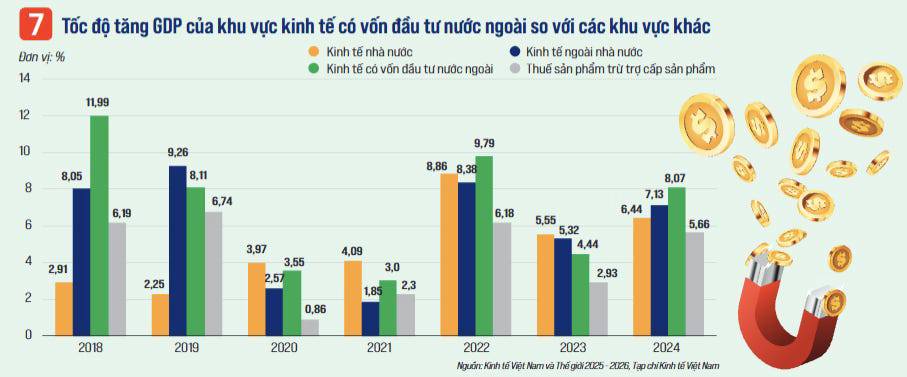

Đảng và Nhà nước đã đặt mục tiêu tăng trưởng GDP từ 8% trở lên trong năm 2025 và hướng tới mức tăng trưởng hai chữ số giai đoạn 2026–2030. Để đạt được con số kỷ lục này, tổng vốn đầu tư toàn xã hội cần duy trì bình quân khoảng 40% GDP. Tuy nhiên, cấu trúc tài chính Việt Nam đang tồn tại một “điểm nghẽn”: hệ thống ngân hàng vẫn gánh vác tới 48-50% tổng nguồn vốn cung ứng cho nền kinh tế; tiếp sau là đầu tư công (16-18%); FDI (15-16%); trái phiếu doanh nghiệp và IPO (12-13%) và cuối cùng là vốn tự có của doanh nghiệp tư nhân và nguồn khác (khoảng 4-5%).

Có thể thấy mô hình dẫn vốn dựa vào hệ thống ngân hàng (bank-based) khá rõ. Kênh dẫn vốn qua thị trường vốn còn quá khiêm tốn, chưa thực hiện tốt vai trò kênh dẫn vốn dài hạn của nền kinh tế.

Siêu chu kỳ hạ tầng vượt quy mô ngân sách

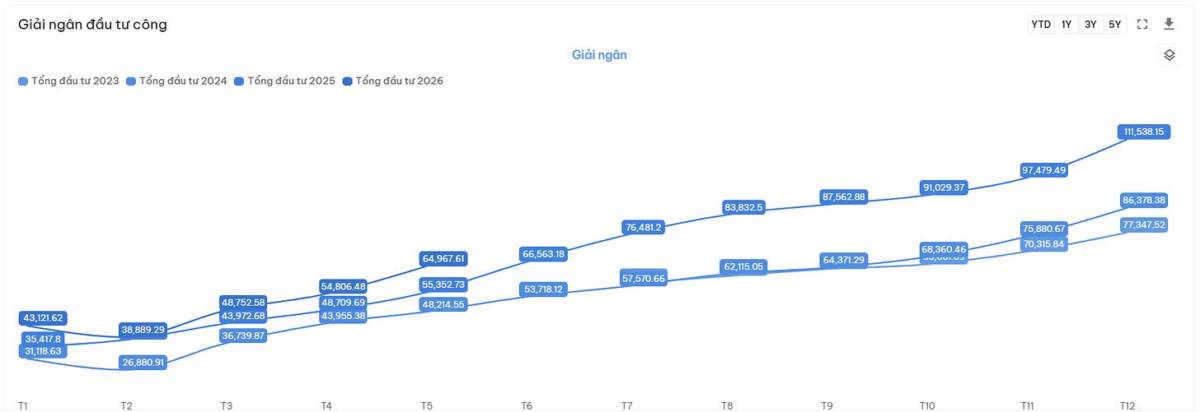

Giai đoạn 2026–2030 chứng kiến làn sóng đầu tư công bùng nổ chưa từng có. Tổng vốn đầu tư công dự kiến đạt 8,22 triệu tỷ đồng, tăng tới 158% so với giai đoạn 2021–2025. Riêng năm 2026, con số này dự kiến là 1,1 triệu tỷ đồng.

Siêu dự án Đường sắt tốc độ cao Bắc–Nam: Với tổng mức đầu tư khoảng 1.713.548 tỷ đồng (~67,34 tỷ USD), dự án này lớn hơn toàn bộ kế hoạch đầu tư công trung hạn của ngân sách trung ương giai đoạn trước cộng lại.

Bản chất vấn đề: Ngân sách nhà nước không thể đơn độc gánh vác các siêu dự án hạ tầng kéo dài vài thập kỷ (Long Thành, cao tốc, cảng biển). Với mô hình PPP và BOT điển hình, mỗi đồng vốn mồi của Nhà nước cần 2–4 đồng tín dụng ngân hàng đối ứng. Nếu giữ nguyên trần 30%, hệ thống ngân hàng sẽ “bó tay” không thể giải ngân vì cạn phòng vệ thanh khoản.

2. Nghịch lý nội lực và Khoảng trống của Thị trường Trái phiếu

Quy mô thị trường TPDN Việt Nam hiện mới chỉ đạt khoảng 11,7% GDP, cách rất xa mục tiêu 25% GDP của Chính phủ. Tại sao chúng ta không dùng thị trường trái phiếu doanh nghiệp (TPDN) để dẫn vốn dài hạn như các nền kinh tế phát triển?

Vết sẹo” niềm tin sau giai đoạn 2022–2023 chưa lành: Khủng hoảng niềm tin sau các sự kiện sai phạm lớn liên quan đến phát hành TPDN vẫn để lại tâm lý e ngại cực kỳ lớn đối với các nhà đầu tư cá nhân — lực lượng từng cấu thành một phần lớn quy mô thị trường trước đây.

Một thị trường trái phiếu “sâu” và bền vững phải được dẫn dắt bởi các nhà đầu tư tổ chức (quỹ hưu trí, quỹ bảo hiểm, quỹ đầu tư), chứ không phải nhà đầu tư cá nhân nhỏ lẻ. Tại Việt Nam, các quỹ đầu tư mục tiêu dài hạn còn khá non trẻ và chiếm tỷ trọng rất khiêm tốn.

Quy định pháp lý hiện hành (như Nghị định 65 và các thông tư sửa đổi) siết rất chặt điều kiện để trở thành “Nhà đầu tư chứng khoán chuyên nghiệp” đối với cá nhân. Điều này giúp bảo vệ dòng vốn đại chúng nhưng lại vô tình thu hẹp đáng kể tệp cầu mua trái phiếu khi các định chế tài chính lớn trong nước chưa kịp lớn mạnh để lấp đầy khoảng trống.

Ngân hàng “vừa đá bóng vừa thổi còi”: Dù năm 2025 ghi nhận gần 646.000 tỷ đồng TPDN được phát hành (tăng 45%), nhưng chủ thể phát hành lớn nhất lại chính là... các ngân hàng thương mại (kỳ hạn 3–5 năm). Tức là các ngân hàng đang phải tự phát hành trái phiếu để củng cố “mẫu số” tài sản dài hạn nhằm đối phó với quy định cũ.

Việc duy trì trần 30% vô hình trung ép các ngân hàng chạy đua huy động vốn dài hạn với lãi suất cao, đẩy chi phí vốn (COF) toàn hệ thống lên và triệt tiêu nỗ lực hạ lãi suất cho vay để hỗ trợ doanh nghiệp sản xuất.

3. Mảnh ghép ngoại lực: FDI và FII tác động thế nào đến bàn cờ thanh khoản?

Khi năng lực tự cân đối của dòng vốn nội địa thông qua kênh tín dụng truyền thống chạm trần, dòng vốn quốc tế xuất hiện như một biến số quan trọng, mang lại cả xung lực giải vây lẫn áp lực ngoại ứng.

FDI – Lực lượng “chia lửa” hạ tầng sản xuất

Nhìn lại lịch sử, Vốn FDI chính là câu trả lời cho bài toán làm sao để giảm tải cho dòng vốn ngắn hạn của hệ thống ngân hàng trong nước.

Tập trung vào hạ tầng cốt lõi: Trong chu kỳ 2026–2030, dòng vốn FDI không còn thuần túy đổ vào gia công mà dịch chuyển mạnh mẽ sang hạ tầng khu công nghiệp xanh, trung tâm dữ liệu (Data Center) và năng lượng tái tạo.

Giải phóng room cho đầu tư công: Hãy nhìn vào dòng chảy thực tế: tính đến hết quý I/2026, dư nợ cho vay khu công nghiệp và khu chế xuất tại Vietcombank đạt khoảng 33.000 tỷ đồng. Khi khối ngoại mang dòng vốn dài hạn bằng ngoại tệ từ các định chế quốc tế vào xây dựng nhà máy, họ gián tiếp giải phóng một lượng lớn hạn mức tín dụng dài hạn của các ngân hàng nội địa. Nhờ đó, dòng vốn nội có không gian để tập trung tài trợ cho các dự án đầu tư công thuần túy – nơi khối ngoại ít khi mặn mà vì tỷ suất sinh lời tài chính thấp và yếu tố an ninh (như Đường sắt tốc độ cao Bắc - Nam).

FII và Áp lực “Hot Money” buộc chính sách phải phòng thủ nội địa

Trái ngược với sự neo giữ ổn định của FDI, dòng vốn gián tiếp FII (vốn vào thị trường chứng khoán, trái phiếu, mua bán sáp nhập ngắn hạn) lại vận động như những dòng “tiền nóng”, cực kỳ nhạy cảm với chênh lệch lãi suất toàn cầu.

Nghịch lý điều hành Tỷ giá vs. Tăng trưởng: Khi các ngân hàng trung ương lớn trên thế giới neo lãi suất ở mức cao, dòng vốn FII có xu hướng rút ròng, tạo áp lực mất giá lên đồng nội tệ (VND). Để giữ chân FII và thủ thế tỷ giá, đáng lẽ NHNN phải thắt chặt tiền tệ. Tuy nhiên, mệnh lệnh tăng trưởng kinh tế hai chữ số lại buộc NHNN phải làm điều ngược lại: nới lỏng van thanh khoản.

Xây dựng “Pháo đài tín dụng nội địa”: Quyết định nâng trần từ 30% lên 40% chính là một giải pháp phòng thủ chủ động. NHNN chấp nhận tăng mức độ “mismatch” trong nước để đảm bảo rằng: Ngay cả khi dòng vốn FII có dịch chuyển rút ròng do biến động địa chính trị hay tài chính quốc tế, mạch máu tín dụng dài hạn phục vụ các siêu dự án quốc gia vẫn không bị đứt gãy. Doanh nghiệp nội địa sẽ tự lực gánh sinh bằng nguồn lực nội thay vì phụ thuộc vào sự trồi sụt của dòng vốn gián tiếp nước ngoài.

4. Rủi ro đến từ “Đạp ga” tăng trưởng

Việc nới trần lên 40% mang lại không gian tăng trưởng, nhưng đồng thời cũng tích tụ những rủi ro mang tính hệ thống:

Rủi ro thanh khoản đóng băng: Tăng tỷ lệ đồng nghĩa với việc chấp nhận mức độ “mismatch” cao hơn. Khi có biến động hoặc niềm tin thị trường lung lay, tiền gửi ngắn hạn (chiếm đến 80% cấu trúc nguồn vốn) có thể bị rút nhanh chóng, trong khi dòng vốn đã bị “khóa” chặt vào các công trình hạ tầng 20-30 năm không thể thanh lý lập tức.

Đòn bẩy vĩ mô chạm trần: Tăng trưởng tín dụng cuối năm 2025 đã bùng nổ ở mức 19,1% (đạt 18,58 triệu tỷ đồng). Nếu tiếp tục nới lỏng để duy trì tốc độ 16–17%, đến năm 2030, tỷ lệ Tín dụng/GDP của Việt Nam sẽ vọt lên mức 180–185% — thuộc nhóm cao nhất thế giới đối với khối ngân hàng thương mại.

Khoảng trống giám sát 2 năm: Chuẩn thanh khoản Basel III (với các chỉ số khắt khe như LCR và NSFR) phải đến năm 2028 mới chính thức áp dụng. Việc nới trần từ năm 2026 tạo ra một khoảng trống quản lý rủi ro kéo dài 2 năm, nơi các công cụ giám sát cũ bị nới lỏng nhưng hạ tầng pháp lý mới chưa kịp vận hành.

5. Nguy cơ dòng vốn “chảy lạc” vào Bất động sản và Đầu cơ

Mối lo lớn nhất của các chuyên gia kinh tế là: Khi tăng lượng “đạn” dài hạn cho ngân hàng, liệu dòng vốn có đi vào hạ tầng quốc gia hay lại tìm đường chảy vào vùng trũng đầu cơ là Bất động sản (BĐS)? Tính đến cuối quý III/2025, dư nợ cho lĩnh vực kinh doanh BĐS đã tăng 35%, vượt mốc 4 triệu tỷ đồng.

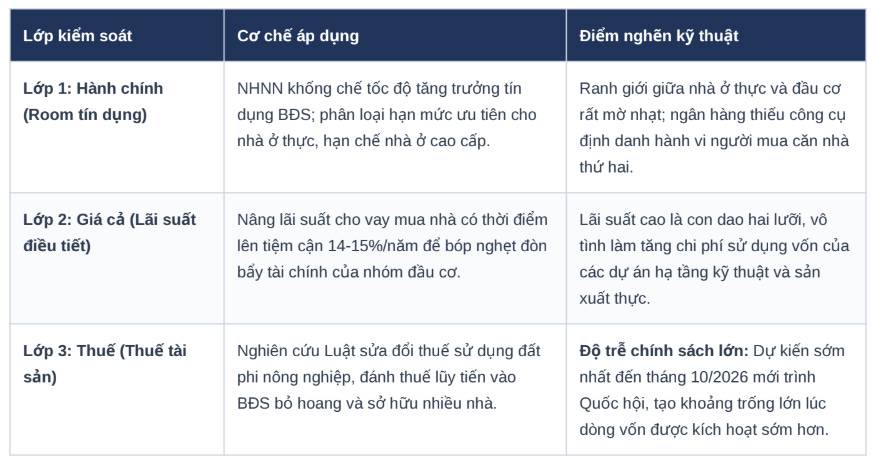

Chính phủ đang sử dụng chiến lược “vừa đạp ga vừa đạp phanh” thông qua 3 lớp phòng vệ, nhưng mỗi lớp đều có những điểm nghẽn riêng:

Lời kết: Một cú đặt cược có tính toán

Dự thảo Quyết định nâng tỷ lệ vốn ngắn hạn cho vay trung, dài hạn lên 40% phản ánh một sự đánh đổi có chủ ý của các nhà hoạch định chính sách: Chấp nhận gia tăng rủi ro thanh khoản hệ thống trong ngắn hạn để đổi lấy động lực bứt phá hạ tầng và tăng trưởng kinh tế cho cả một thập kỷ.

Dòng vốn ngoại (FDI & FII) không phải là chiếc đũa thần gánh vác thay cho nội lực. FDI dù tích cực nhưng chỉ tập trung ở khu vực sản xuất tư nhân; FII dù dồi dào nhưng mang tính chất dòng tiền nóng đầy bất định. Trọng trách kiến tạo các siêu dự án quốc gia vẫn phải dựa vào nguồn xương sống là dòng vốn tín dụng nội địa.

Cú đặt cược vĩ mô này sẽ mang lại quả ngọt nếu ba điều kiện sau được thỏa mãn đồng thời:

> Đầu tư công giải ngân đúng tiến độ, biến dòng vốn tín dụng thành các tài sản quốc gia sinh lời bền vững.

> Kiểm soát rủi ro thực chất, thực hiện stress-test định kỳ để ngăn chặn dòng vốn chảy lậu vào các bong bóng BĐS đầu cơ.

> Đẩy nhanh lộ trình áp dụng Basel III trước mốc 2028 để thu hẹp khoảng trống rủi ro. (*Hãy comment “Basel III” dưới bài viết nếu bạn quan tâm bài viết về chủ đề này)

Ngược lại, nếu thiếu đi các cơ chế giám sát và đối trọng dòng vốn chuẩn xác, hệ thống tài chính sẽ phải đối mặt với một khối thuốc nổ chậm về thanh khoản trong tương lai không xa.

- - - - - - - - - - - - -

Bài viết phản ánh quan điểm phân tích độc lập dựa trên số liệu tra cứu internet, Snapshot từ các báo cáo phân tích của các công ty chứng khoán, kết hợp tra cứu và biện luận thêm với công nghệ A.I từ các nguồn công khai. Không phải khuyến nghị đầu tư.

Nếu bạn thấy bài phân tích này hữu ích, hãy chia sẻ đến những người quan tâm đến kinh tế Việt Nam. Mọi phản hồi và tranh luận đều được chào đón.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()