PVS - Kỷ nguyên tăng trưởng mới?

Mức định giá hiện tại của PVS, khi xét trên các chỉ số lịch sử như P/E, chưa phản ánh đầy đủ tiềm năng tăng trưởng lợi nhuận kép và sự chuyển dịch chiến lược sang mảng năng lượng tái tạo. Mảng kinh doanh mới này không chỉ có biên lợi nhuận hấp dẫn hơn mà còn xứng đáng được hưởng một hệ số định giá cao hơn so với các hoạt động dầu khí truyền thống.

Báo cáo này em Lâm sử dụng phương pháp định giá tổng hợp các thành phần (Sum of the Parts - SOTP) để làm nổi bật giá trị tiềm ẩn này, qua đó cho thấy tiềm năng tăng giá đáng kể từ mức giá thị trường hiện tại.

Ba trụ cột chính sẽ thúc đẩy hiệu suất hoạt động của PVS trong những năm tới:

+ Dầu khí Nội địa: Khối lượng công việc trị giá hơn 2 tỷ USD từ các dự án dầu khí trong nước, trong đó chuỗi dự án Lô B – Ô Môn và dự án Lạc Đà Vàng là trọng tâm, đảm bảo hiệu suất hoạt động cao cho mảng Cơ khí & Xây lắp (M&C).

+ Năng lượng Tái tạo Quốc tế: Backlog gần 1.5 tỷ USD từ mảng điện gió ngoài khơi tại các thị trường phát triển như Đài Loan và Ba Lan, khẳng định năng lực cạnh tranh quốc tế và mở ra một chương tăng trưởng mới với biên lợi nhuận tiềm năng cao hơn.

+Dịch vụ Ổn định: Dòng tiền ổn định và dài hạn từ mảng kho nổi (FSO/FPSO) tiếp tục được củng cố bởi hợp đồng FSO Lô B trị giá 600 triệu USD, đóng vai trò là "bệ đỡ" lợi nhuận vững chắc cho toàn Tổng công ty.

I. Tổng quan cổ phiếu PVS

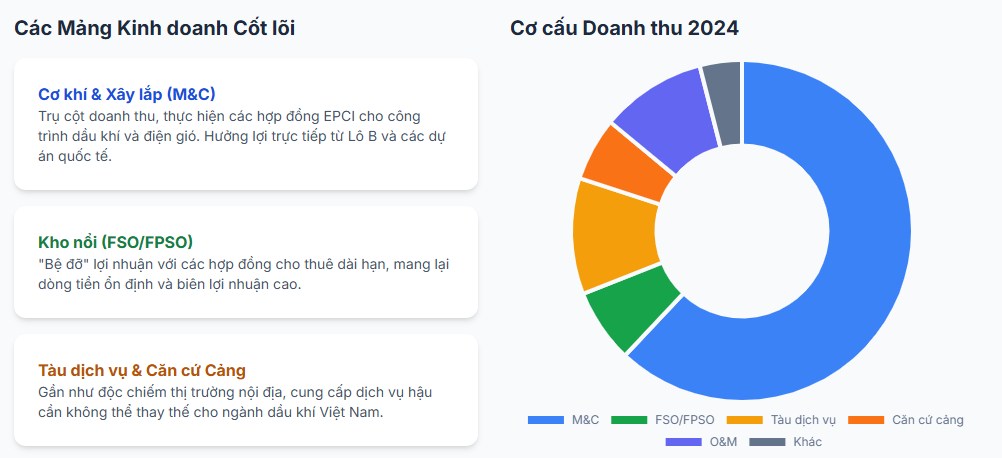

PVS là đơn vị nòng cốt của Tập đoàn Dầu khí Việt Nam (PVN), giữ vị thế thống lĩnh trong lĩnh vực dịch vụ kỹ thuật dầu khí tích hợp. Gần đây, PVS đã có bước chuyển mình chiến lược sang lĩnh vực năng lượng tái tạo ngoài khơi, tận dụng năng lực cốt lõi để đón đầu xu hướng chuyển dịch năng lượng toàn cầu. Phần này sẽ phân tích các mảng kinh doanh chính và vị thế cạnh tranh của công ty.

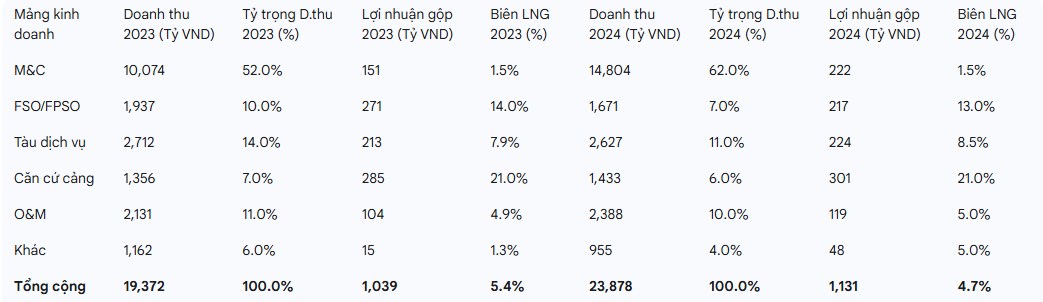

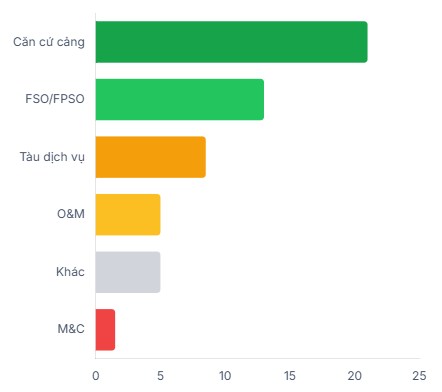

Mảng M&C chiếm đa số doanh thu, trong khi FSO/FPSO và Căn cứ cảng có biên lợi nhuận vượt trội.

Anh chị có thể thấy rõ sự thống trị của mảng M&C về mặt doanh thu, nhưng biên lợi nhuận lại rất mỏng. Ngược lại, các mảng FSO/FPSO và Căn cứ cảng, dù có doanh thu nhỏ hơn, lại là những "cỗ máy in tiền" thực sự với biên lợi nhuận vượt trội. Sự dịch chuyển cơ cấu doanh thu mạnh mẽ sang mảng M&C trong giai đoạn 2025-2027 sẽ tạo áp lực lên biên lợi nhuận gộp chung của toàn công ty, một yếu tố quan trọng cần được xem xét trong mô hình định giá.

Để đánh giá đúng vị thế của PVS, cần đặt công ty trong bối cảnh cạnh tranh với các đối thủ cùng ngành trong khu vực Đông Nam Á, đặc biệt là các công ty từ Malaysia.

- Yinson Holdings (YINSON): Là một trong những nhà cung cấp FPSO hàng đầu thế giới và là đối tác của PVS trong liên doanh thực hiện hợp đồng FSO cho dự án Lô B. Yinson sở hữu năng lực kỹ thuật và tài chính mạnh, nhưng cũng có mức đòn bẩy tài chính cao do đặc thù của ngành kinh doanh sở hữu tài sản FPSO. Sự hợp tác này cho thấy PVS được các đối tác hàng đầu quốc tế công nhận về năng lực.

- Bumi Armada (ARMADA): Một đối thủ lớn khác trong mảng FPSO, đã và đang trong quá trình tái cấu trúc và cải thiện sức khỏe tài chính sau một giai đoạn khó khăn.

Ngoài ra, PVS có thêm 2 đối thủ nữa là

+ Sapura Energy (SAPNRG): Từng là một thế lực trong ngành dịch vụ dầu khí khu vực, Sapura Energy hiện đang đối mặt với những khó khăn tài chính nghiêm trọng. Tình hình của Sapura là một minh chứng rõ ràng cho mức độ rủi ro cao của ngành nếu quản trị tài chính và thực thi dự án yếu kém.

+ McDermott International: Là đối tác của PVS trong gói thầu EPCI#1 của Lô B, McDermott là một tên tuổi lớn toàn cầu trong ngành EPCI. Tuy nhiên, công ty đã phải trải qua quá trình tái cấu trúc sau khi nộp đơn xin phá sản vào năm 2020, cho thấy sự khắc nghiệt và cạnh tranh khốc liệt của ngành xây lắp dầu khí trên quy mô toàn cầu.

II. Tình hình tài chính PVS (Update mới nhất BCTC Q2/2025)

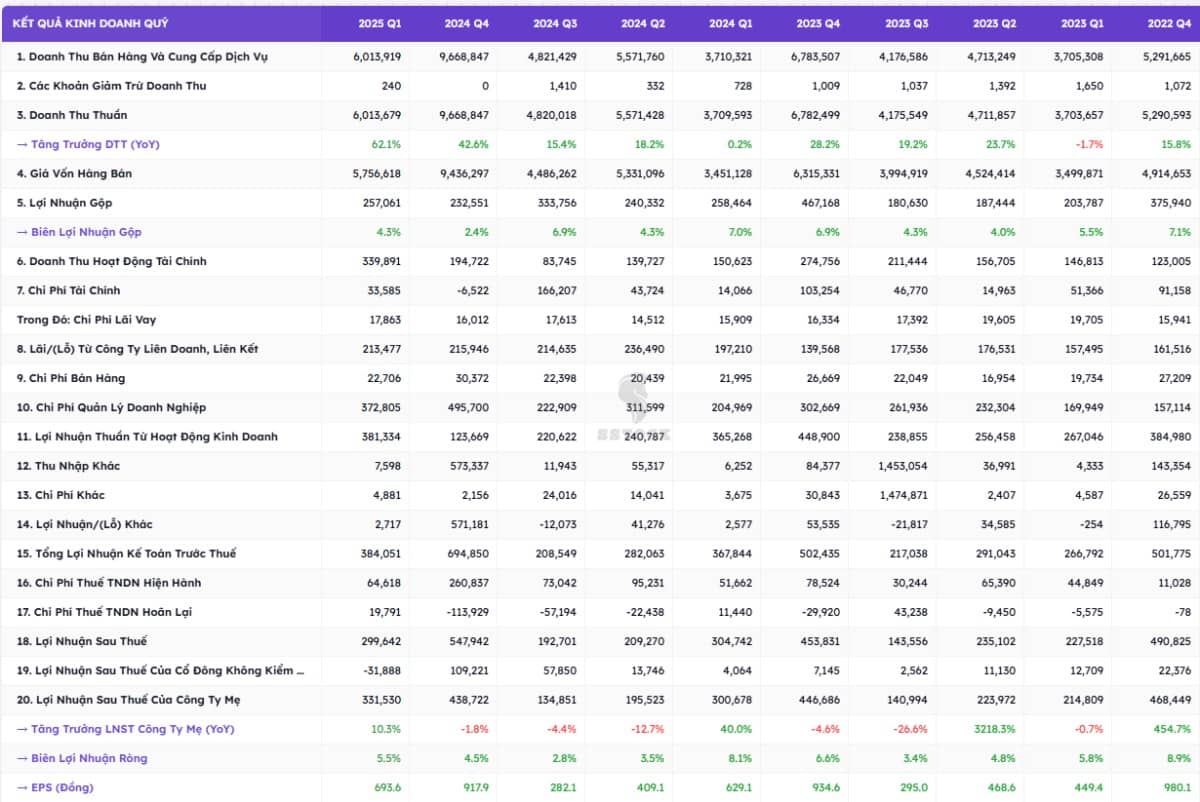

Năm tài chính 2024 là một năm thành công vượt bậc của PVS, phản ánh những tín hiệu đầu tiên của một chu kỳ tăng trưởng mới. Doanh thu hợp nhất đạt 23,878 tỷ đồng, tăng trưởng 23% so với cùng kỳ (YoY), và lợi nhuận sau thuế đạt 1,412 tỷ đồng, tăng 33% YoY. Các kết quả này đều vượt xa kế hoạch kinh doanh thận trọng mà công ty đã đề ra, hoàn thành 154% kế hoạch doanh thu và 214% kế hoạch lợi nhuận.

(Nguồn: SStock)

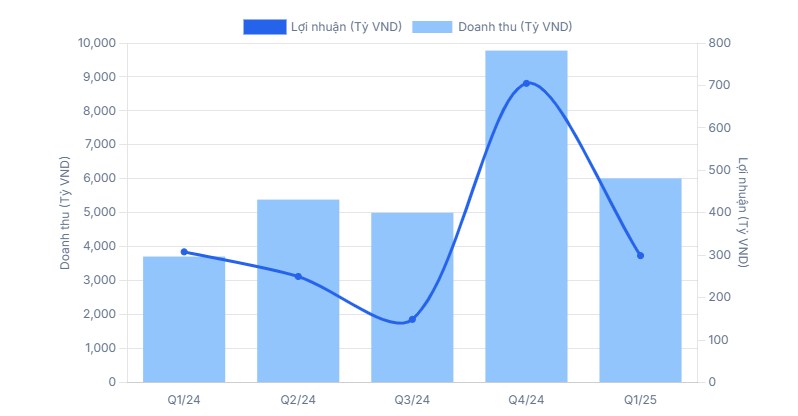

Động lực chính cho sự tăng trưởng lợi nhuận đến từ kết quả kinh doanh đột phá trong Quý 4/2024. Trong quý này, PVS ghi nhận doanh thu 9,777 tỷ đồng (+45% YoY) và lợi nhuận sau thuế kỷ lục 705 tỷ đồng (+55% YoY). Tuy nhiên, anh chị cần lưu ý rằng phần lớn sự tăng trưởng lợi nhuận này đến từ các khoản thu nhập bất thường, không mang tính lặp lại. Cụ thể, PVS đã ghi nhận hai khoản thu nhập khác trọng yếu:

1. Hoàn nhập dự phòng bảo hành: Khoảng 251-259 tỷ đồng từ việc hoàn nhập chi phí dự phòng cho các dự án đã hoàn thành và hết nghĩa vụ bảo hành với khách hàng.

2. Giảm nợ từ nhà cung cấp: Khoảng 311 tỷ đồng từ việc một nhà cung cấp giảm nợ cho công ty con là Công ty TNHH Khảo sát Địa vật lý PTSC CGGV.

Kết quả kinh doanh Quý 1/2025 đã phần nào xác nhận xu hướng này. Doanh thu tăng trưởng mạnh mẽ 62% YoY, đạt 6,014 tỷ đồng, phản ánh việc các dự án lớn như Lô B đã bắt đầu được ghi nhận vào kết quả kinh doanh. Tuy nhiên, lợi nhuận sau thuế lại giảm nhẹ so với cùng kỳ, đạt gần 300 tỷ đồng, do áp lực từ chi phí SG&A gia tăng và không còn các khoản thu nhập đột biến.

*Lưu ý: Tại thời điểm phát hành báo cáo này (29/07/2025), Báo cáo Tài chính Hợp nhất Quý 2/2025 của PVS chưa được công bố. Các thông tin trên thị trường chỉ đề cập chung về mùa báo cáo tài chính Quý 2 mà không có số liệu cụ thể của PVS.

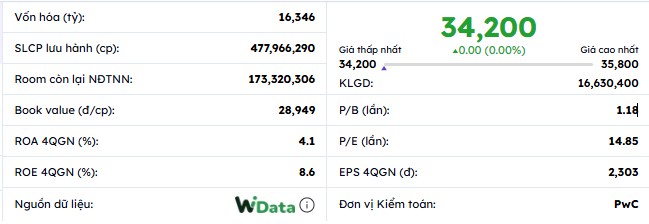

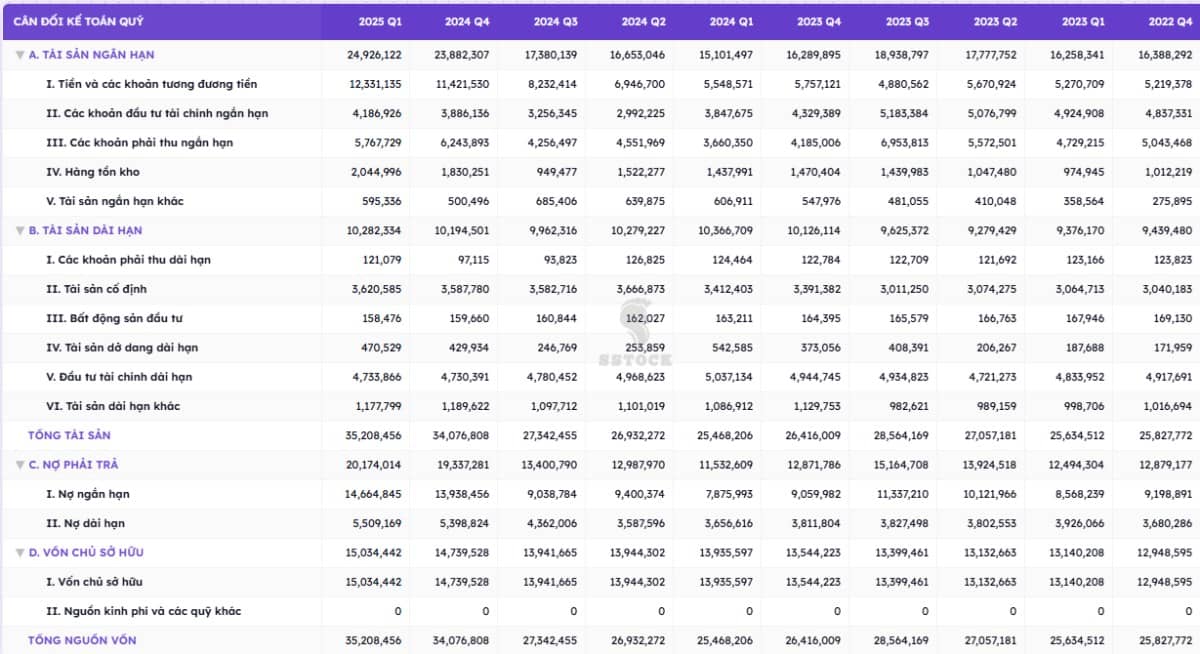

Bảng cân đối kế toán của PVS là điểm sáng nổi bật nhất, thể hiện một nền tảng tài chính đặc biệt vững chắc. Tại thời điểm cuối năm 2024, PVS sở hữu một lượng tiền và các khoản tương đương tiền khổng lồ, lên tới 15.3 nghìn tỷ đồng. Trong khi đó, tổng nợ vay (cả ngắn hạn và dài hạn) chỉ ở mức 1,659 tỷ đồng.

Điều này tạo ra một vị thế tiền ròng (Net Cash) lên tới hơn 13.6 nghìn tỷ đồng. Tỷ lệ Tiền ròng trên Vốn chủ sở hữu (Net Cash/Equity) đạt mức 91% vào cuối năm 2024, một con số đặc biệt ấn tượng đối với một doanh nghiệp trong ngành thâm dụng vốn như xây lắp dầu khí.

Trong lịch sử, dòng tiền từ hoạt động kinh doanh (CFO) của PVS thường xuyên dương và ổn định, cho thấy khả năng tạo tiền từ hoạt động cốt lõi. Tuy nhiên, công ty đang bước vào một giai đoạn cao điểm về đầu tư.

Dòng tiền từ hoạt động đầu tư (CFI) dự kiến sẽ âm rất nặng trong giai đoạn 2025-2027 do nhu cầu vốn đầu tư (CAPEX) khổng lồ cho việc mua sắm thiết bị, xây dựng nhà xưởng phục vụ các dự án M&C và đặc biệt là đầu tư vào kho nổi FSO cho dự án Lô B.

Dòng tiền từ hoạt động tài chính (CFF) sẽ phản ánh các kế hoạch huy động vốn của công ty, bao gồm việc phát hành cổ phiếu và huy động nợ vay cho từng dự án cụ thể.

Thách thức lớn nhất đối với PVS trong giai đoạn tới sẽ là quản lý vốn lưu động. Đặc thù của các hợp đồng EPCI là chi phí sản xuất kinh doanh dở dang (thể hiện trong mục hàng tồn kho) và các khoản phải thu sẽ tăng vọt theo tiến độ dự án. Việc quản lý hiệu quả dòng tiền, đảm bảo thu tiền từ chủ đầu tư kịp thời để thanh toán cho nhà cung cấp và trang trải chi phí vận hành sẽ là yếu tố then chốt quyết định sự thành công về mặt tài chính của các siêu dự án này.

III. Tiềm năng tăng trưởng cổ phiếu (Phân tích chi tiết cụ thể từng dự án)

Triển vọng tăng trưởng của PVS trong giai đoạn 2025-2030 được củng cố bởi một khối lượng công việc đã ký kết (backlog) ở mức kỷ lục, đến từ cả hai lĩnh vực: (1) dầu khí truyền thống và (2) năng lượng tái tạo ngoài khơi. Sự kết hợp này tạo ra một hồ sơ tăng trưởng vừa có tính "phòng thủ" vững chắc, vừa có tính "tấn công" mạnh mẽ.

1. Siêu dự án Lô B – Ô Môn: Nền tảng Tăng trưởng cho Thập kỷ tới

Chuỗi dự án khí điện Lô B – Ô Môn là dự án năng lượng trọng điểm quốc gia có quy mô lớn nhất trong nhiều năm qua, với tổng vốn đầu tư toàn chuỗi lên đến hàng chục tỷ USD. Dự án có vai trò chiến lược trong việc đảm bảo an ninh năng lượng quốc gia, cung cấp nguồn khí ổn định cho cụm nhà máy điện Ô Môn tại Cần Thơ, qua đó thúc đẩy phát triển kinh tế khu vực Đồng bằng sông Cửu Long. PVS là doanh nghiệp được hưởng lợi trực tiếp và toàn diện nhất từ siêu dự án này. PVS, thông qua công ty con PTSC M&C, đã khẳng định vị thế thống lĩnh khi trúng thầu hàng loạt các gói thầu EPCI quan trọng nhất của dự án:

Tổng giá trị từ ba gói thầu M&C này đã mang về cho PVS một khối lượng công việc trị giá khoảng 1.2 tỷ USD, đảm bảo hoạt động cho các bãi chế tạo của công ty trong ít nhất 3-4 năm tới.

Hợp đồng FSO trị giá 600 triệu USD

Bên cạnh mảng M&C, PVS tiếp tục khẳng định thế mạnh ở mảng dịch vụ kho nổi. Vào tháng 5/2025, công ty đã nhận được Thư trao thầu (Letter of Award - LOA) cho gói thầu cung cấp, vận hành và bảo dưỡng kho nổi chứa và xuất dầu khí (FSO) cho dự án Lô B.

- Cấu trúc hợp tác: Hợp đồng sẽ được thực hiện thông qua một công ty liên doanh mới có tên là PTSC South East Asia, trong đó PVS nắm giữ 51% cổ phần và đối tác chiến lược Yinson Holdings (Malaysia) nắm giữ 49%.

Hợp đồng có thời hạn thuê chắc chắn là 14 năm, tương ứng giá trị khoảng 480 triệu USD, và kèm theo tùy chọn gia hạn thêm 9 năm. Tổng giá trị hợp đồng nếu bao gồm cả phần gia hạn có thể lên tới hơn 600 triệu USD. Kho nổi FSO dự kiến sẽ đi vào hoạt động từ Quý 4/2027.

=> Dự án FSO này được kỳ vọng sẽ mang lại tỷ suất sinh lời trên vốn chủ sở hữu (ROE) trên 10% và tạo ra một dòng tiền ổn định, bền vững cho PVS trong dài hạn.

Tổng hợp lại, riêng dự án Lô B – Ô Môn được ước tính có thể mang về cho PVS tổng doanh thu lên tới 5.8 tỷ USD trong suốt vòng đời dự án, bao gồm các hợp đồng M&C, hợp đồng FSO và các dịch vụ liên quan khác.

2. Năng lượng tái tạo ngoài khơi - Động lực tăng trưởng dài hạn

Song song với việc củng cố vị thế ở thị trường nội địa, PVS đã có những bước đi chiến lược táo bạo và thành công khi lấn sân sang lĩnh vực năng lượng tái tạo ngoài khơi trên thị trường quốc tế. Công ty đặt mục tiêu mảng này sẽ đóng góp từ 20-30% tổng doanh thu và lợi nhuận trong các năm tới, một sự chuyển dịch cơ cấu hết sức quan trọng.

Triển vọng của mảng này vẫn rất lớn. Các đối tác lớn của PVS như Ørsted và CIP, mặc dù có điều chỉnh kế hoạch đầu tư để tối ưu hóa, vẫn cam kết chi ra hàng chục tỷ USD cho các dự án năng lượng tái tạo từ nay đến năm 2030, hứa hẹn một nguồn công việc dồi dào cho các nhà thầu có năng lực đã được kiểm chứng như PVS.

Việc PVS liên tiếp trúng thầu các dự án điện gió ngoài khơi quy mô lớn từ các chủ đầu tư hàng đầu thế giới như Ørsted (Đan Mạch) và Copenhagen Infrastructure Partners (CIP) không chỉ mang lại doanh thu mà còn là một "giấy thông hành" chiến lược. Nó chứng tỏ năng lực của PVS đã đáp ứng được những tiêu chuẩn kỹ thuật, an toàn và môi trường khắt khe nhất của châu Âu và các thị trường phát triển.

Đặc tính của các hợp đồng EPCI là việc ghi nhận doanh thu và lợi nhuận có thể biến động lớn giữa các quý. Doanh thu thường được ghi nhận theo phương pháp tỷ lệ hoàn thành, tuy nhiên, lợi nhuận thực tế chỉ được chốt sổ khi dự án hoàn thành và quyết toán. Trong giai đoạn đầu, công ty thường phải chịu chi phí huy động và mua sắm vật tư lớn, có thể dẫn đến biên lợi nhuận mỏng hoặc thậm chí âm, trước khi lợi nhuận được ghi nhận dồn vào các giai đoạn sau. Cho nên anh chị cần nắm rõ sự chênh lệch giữa tăng trưởng doanh thu và lợi nhuận trong Q1/2025.

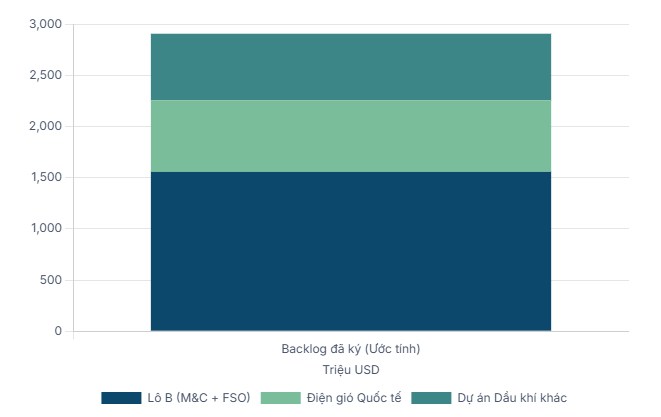

Tổng hợp các Hợp đồng trọng yếu đã ký (Backlog đến 2028)

IV. Định giá cổ phiếu PVS

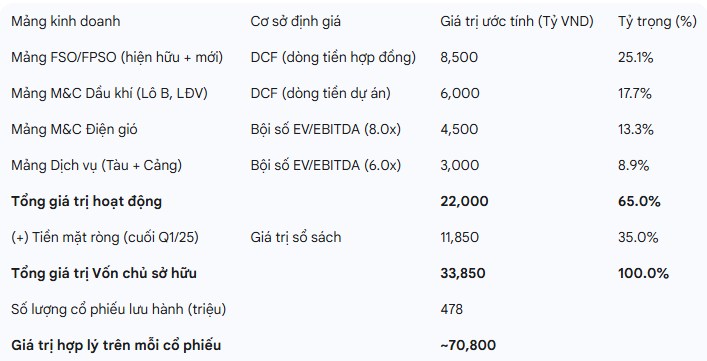

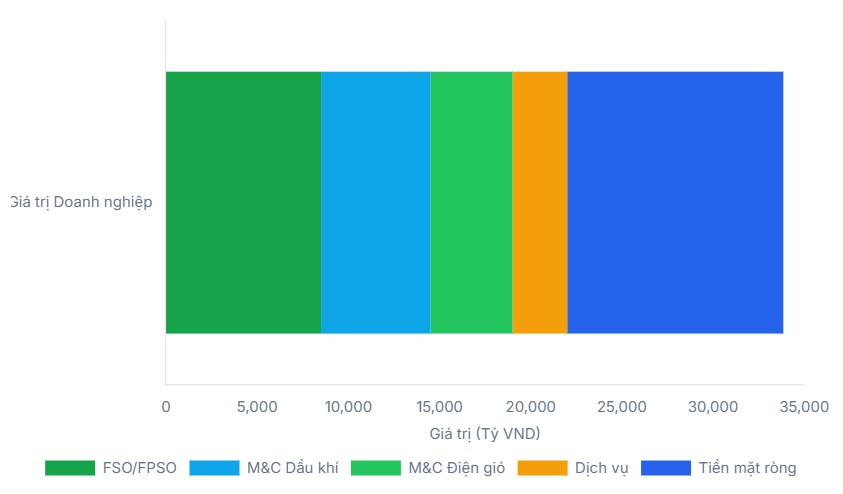

Định giá theo Phương pháp SOTP - Đây được xem là phương pháp định giá phù hợp và chính xác nhất mà em hay dùng đối với PVS ở thời điểm hiện tại, do cấu trúc kinh doanh đa dạng với các mảng có đặc tính rủi ro và tiềm năng tăng trưởng rất khác nhau. Thị trường có xu hướng áp một bội số định giá chung cho cả công ty, vốn bị ảnh hưởng bởi lịch sử là một doanh nghiệp dịch vụ dầu khí. Cách tiếp cận này đã bỏ qua giá trị tiềm ẩn của mảng năng lượng tái tạo. Mảng M&C điện gió của PVS đang phục vụ các khách hàng và thị trường tăng trưởng cao, tương tự các công ty kỹ thuật năng lượng sạch toàn cầu. Các công ty này thường được định giá ở các bội số EV/EBITDA cao hơn đáng kể so với các nhà thầu dầu khí truyền thống.

Phương pháp SOTP sẽ "mở khóa" giá trị này bằng cách định giá riêng từng mảng:

1. Mảng FSO/FPSO: Định giá bằng phương pháp chiết khấu dòng tiền (DCF) dựa trên các hợp đồng cho thuê dài hạn đã ký, có dòng tiền ổn định và dễ dự báo.

2. Mảng M&C (Dầu khí & Điện gió): Định giá bằng phương pháp DCF dựa trên dòng tiền dự kiến từ backlog đã ký, với các giả định riêng về biên lợi nhuận cho từng loại dự án.

3. Mảng Dịch vụ (Tàu & Cảng): Định giá bằng phương pháp bội số EV/EBITDA, so sánh với các công ty cùng ngành dịch vụ cảng và vận tải trong khu vực.

Tổng hợp giá trị của các mảng kinh doanh, sau đó cộng với lượng tiền mặt ròng khổng lồ để ra giá trị vốn chủ sở hữu.

Khuyến nghị MUA với giá mục tiêu 52,500 VND/CP

Dựa trên phân tích định giá chi tiết, đặc biệt là kết quả từ phương pháp SOTP, DNL Capital xác định giá mục tiêu 12 tháng cho cổ phiếu PVS là 52,500 VND/CP. Giá mục tiêu này được xây dựng một cách thận trọng, chiết khấu một phần so với giá trị SOTP lý thuyết (~70,800 VND) để phản ánh các rủi ro về thực thi dự án và pha loãng cổ phiếu trong tương lai. Tuy nhiên, mức giá này vẫn cao hơn so với mặt bằng chung của thị trường, thể hiện sự đánh giá cao đối với sự chuyển dịch chiến lược sang năng lượng tái tạo và nền tảng tài chính vượt trội của PVS.

Các yếu tố xúc tác chính:

- Quyết định đầu tư cuối cùng (FID) cho dự án Lô B – Ô Môn.

- Công bố trúng thầu các dự án năng lượng tái tạo quốc tế mới.

- Kết quả kinh doanh các quý tới ghi nhận tăng trưởng doanh thu mạnh mẽ.

V. Rủi ro khi đầu tư cổ phiếu PVS

Các rủi ro trọng yếu cần được giám sát chặt chẽ bao gồm:

(1) Rủi ro thực thi khi phải triển khai đồng thời nhiều siêu dự án, có thể gây áp lực lên nguồn lực và tiến độ;

(2) Áp lực lên biên lợi nhuận do biến động chi phí đầu vào (đặc biệt là giá thép) đối với các hợp đồng EPCI có đơn giá cố định;

(3) Rủi ro pháp lý và tiến độ của các dự án trọng điểm quốc gia có thể ảnh hưởng đến dòng tiền dự kiến;

(4) Rủi ro pha loãng cổ phiếu từ kế hoạch tăng vốn quy mô lớn để tài trợ cho các dự án trong tương lai.

* BỔ SUNG THÊM LUẬN ĐIỂM BÁN (Đối với các anh chị đang cầm PVS và những rủi ro phá vỡ về sau

Để có một cái nhìn toàn diện, cần xem xét các kịch bản tiêu cực có thể phá vỡ luận điểm đầu tư MUA. Một luận điểm BÁN hoặc bán khống (Short Thesis / Bear Case) đối với PVS có thể được xây dựng dựa trên các giả định sau:

1. Luận điểm đầu tư ban đầu bị phá vỡ

Biên lợi nhuận từ mảng điện gió ngoài khơi không đạt kỳ vọng do cạnh tranh gay gắt từ các đối thủ quốc tế và chi phí học hỏi (learning curve) cao hơn dự kiến. PVS không thể chuyển đổi thành công từ một nhà thầu dầu khí sang một nhà thầu năng lượng tái tạo hiệu quả.

2. Triển vọng kinh doanh xấu đi đột ngột

Siêu dự án Lô B – Ô Môn bị trì hoãn vô thời hạn do các vướng mắc pháp lý ở khâu hạ nguồn không được giải quyết triệt để. Đồng thời, giá dầu thế giới lao dốc xuống dưới 50 USD/thùng trong thời gian dài, khiến các dự án dầu khí tiềm năng khác bị hủy bỏ, tạo ra một khoảng trống công việc lớn cho PVS sau năm 2028.

3. Định giá đã quá cao

Giá cổ phiếu đã phản ánh toàn bộ những kỳ vọng tích cực nhất từ backlog hiện tại. Tuy nhiên, thị trường chưa chiết khấu đầy đủ các rủi ro về thực thi dự án, áp lực biên lợi nhuận và đặc biệt là rủi ro pha loãng từ kế hoạch tăng vốn khổng lồ.

4. Quản trị yếu kém

Công ty không quản lý được chi phí và tiến độ của các siêu dự án, dẫn đến tình trạng thua lỗ ở các hợp đồng EPCI lớn, lặp lại kịch bản của các đối thủ quốc tế như McDermott hay Sapura Energy. Kế hoạch tăng vốn thất bại hoặc phải thực hiện ở mức giá phát hành thấp, gây thiệt hại nặng nề cho cổ đông hiện hữu.

LIÊN HỆ EM LÂM ĐỂ ĐƯỢC HỖ TRỢ TẠI VPBANK SECURITIES

Lưu ý: Bài viết này chỉ mang tính chất tham khảo thông tin và chia sẻ góc nhìn cá nhân, không phải là khuyến nghị mua/bán cổ phiếu. Mỗi quyết định đầu tư cần được cân nhắc kỹ lưỡng và dựa trên sự phân tích của riêng bạn. Chúc cả nhà đầu tư thành công!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()