PVD – Sóng khoan dầu khí bước vào pha bền, lợi nhuận cải thiện rõ từ 2025–2026

PVD là doanh nghiệp giữ vị thế dẫn đầu trong mảng khoan và dịch vụ kỹ thuật giếng khoan tại Việt Nam, hoạt động ở khâu thượng nguồn của chuỗi giá trị dầu khí. Đây là phân khúc có tính chu kỳ cao, nhưng khi bước vào pha thuận lợi, biên lợi nhuận và dòng tiền cải thiện rất nhanh.

1. Bức tranh ngành đang ủng hộ PVD

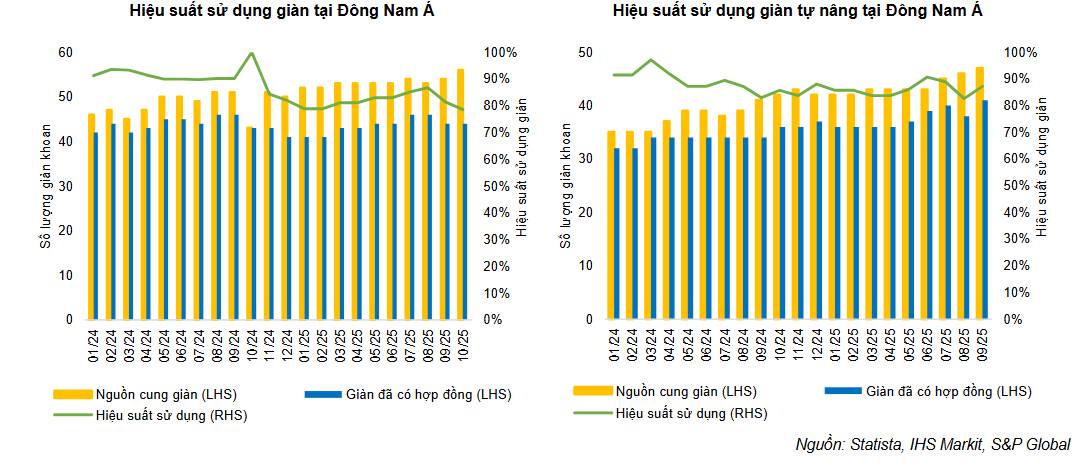

Hoạt động khoan dầu khí tại Đông Nam Á duy trì sôi động nhiều năm gần đây. Hiệu suất sử dụng giàn trong khu vực luôn trên 80%, trong khi nguồn cung giàn mới rất hạn chế do chi phí đầu tư cao. Việt Nam được đánh giá là một trong những thị trường có nhu cầu khoan lớn nhất khu vực với hàng loạt dự án dài hạn như Lô B – Ô Môn, Sư Tử Trắng, Đại Hùng, Nam Du – U Minh…

2. Động lực tăng trưởng chính giai đoạn 2025–2026

PVD đang bước vào chu kỳ tăng trưởng mới nhờ mở rộng đội giàn và cải thiện chất lượng lợi nhuận:

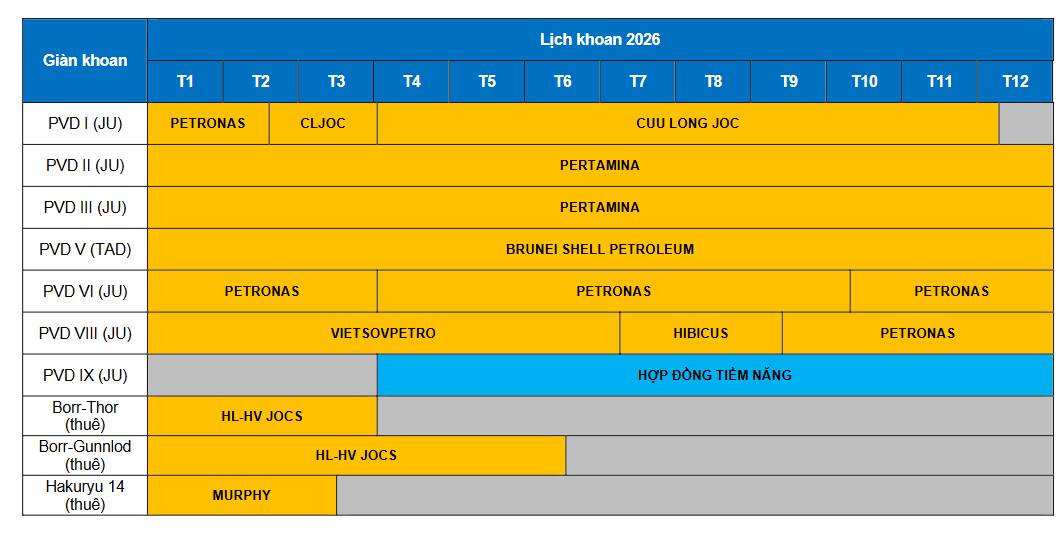

Giàn PVD VIII đã vận hành từ cuối 2025, giúp tăng công suất và biên lợi nhuận.

Giàn PVD IX dự kiến đưa vào khai thác từ 2026, đóng góp thêm doanh thu ổn định.

Hầu hết các giàn tự nâng chủ lực đã ký hợp đồng chắc chắn cho năm 2026, giảm rủi ro trống việc.

Giá thuê giàn bình quân tăng nhẹ lên khoảng 95.000 USD/ngày, trong khi chi phí khấu hao giảm dần khi một số giàn bước sang giai đoạn cuối khấu hao.

3. Kết quả kinh doanh cải thiện rõ nét

Lợi nhuận sau thuế của PVD giai đoạn 2025–2026 được dự báo tăng trưởng hai chữ số, chủ yếu đến từ:

Công suất giàn cao và ổn định

Biên lợi nhuận gộp cải thiện

Chi phí tài chính giảm dần khi áp lực lãi vay và tỷ giá hạ nhiệt

Đây là điểm khác biệt so với giai đoạn trước, khi PVD chủ yếu “tăng doanh thu nhưng lợi nhuận mỏng”.

🔹Quý 3/2025: Doanh thu ~2.64 nghìn tỷ, lợi nhuận sau thuế 277 tỷ (tăng ~54% YoY), biên gộp cải thiện rõ. PV Drilling

🔹 9 tháng đầu năm: LNST ~673 tỷ, hoàn thành ~127% kế hoạch cả năm.

🔹 Quý 4/2025 (MBS): Dự phóng LNST ~339 tỷ (tăng ~57% YoY).

🔹 2025 dự kiến: Doanh thu ~10.500 tỷ, LNST ~830 tỷ – cao nhất nhiều năm.

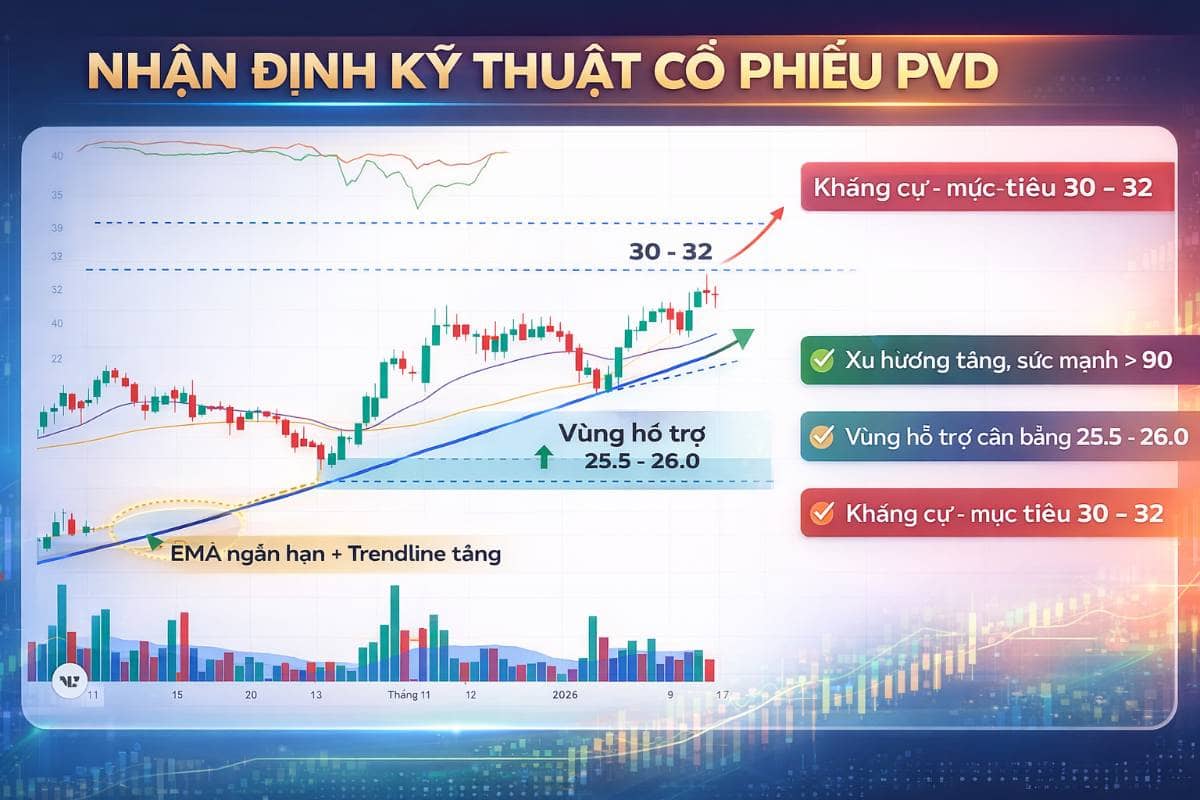

4. Góc nhìn định giá và PTKT

PVD đang duy trì xu hướng tăng rõ ràng trên đồ thị ngày, cấu trúc giá tạo đỉnh – đáy sau cao hơn đỉnh – đáy trước. Giá hiện vận động trên các đường EMA ngắn và trung hạn, cho thấy dòng tiền vẫn ủng hộ xu hướng.

Sức mạnh giá ở mức rất cao, với ngắn hạn ~94 và trung hạn ~92, phản ánh trạng thái dẫn dắt so với thị trường chung. Các nhịp điều chỉnh gần đây có biên độ hẹp, thanh khoản duy trì ổn định, thiên về tích lũy trong xu hướng tăng hơn là phân phối.

Vùng hỗ trợ cân bằng tiềm năng nằm tại 25.5 – 26.0, tương ứng khu vực EMA trung hạn và trendline tăng. Đây là vùng có thể theo dõi để gia tăng tỷ trọng khi xuất hiện nhịp rung lắc.

Kháng cự – mục tiêu: Trong kịch bản tích cực, nếu giá giữ vững trên vùng hỗ trợ và vượt dứt khoát vùng cản gần, PVD có thể hướng tới mục tiêu 30 – 32 trong các tuần tới.

Chiến lược: Ưu tiên nắm giữ theo xu hướng; canh mua gia tăng khi điều chỉnh về 25.5 – 26, quản trị rủi ro nếu giá đóng cửa dưới vùng hỗ trợ này.

5. Rủi ro cần theo dõi

Biến động giá dầu có thể ảnh hưởng đến quyết định đầu tư khoan của các chủ mỏ.

Lợi nhuận từ các giàn thuê ngoài thấp, chủ yếu giúp tăng doanh thu chứ không đóng góp nhiều vào biên lãi.

Ngành khoan có tính chu kỳ, không phù hợp với chiến lược “mua và quên”.

Kết luận

PVD đang ở giai đoạn hưởng lợi rõ nhất của chu kỳ khoan dầu khí, với nền tảng hợp đồng chắc chắn, đội giàn mở rộng và chất lượng lợi nhuận cải thiện. Đây là cổ phiếu phù hợp để theo dõi và nắm giữ theo chu kỳ ngành, đặc biệt trong bối cảnh các dự án dầu khí lớn trong nước bước vào giai đoạn triển khai thực chất.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()