Ngành Cao Su: Khi Giá Hàng Hóa, Quỹ Đất Và Dòng Tiền Cùng Hội Tụ

Trong bối cảnh VN-Index đang bước vào giai đoạn giằng co sau nhịp tăng mạnh, việc lựa chọn cổ phiếu không còn đơn thuần dựa trên kỳ vọng thị trường chung. Dòng tiền có xu hướng phân hóa mạnh hơn, ưu tiên các nhóm ngành có câu chuyện tăng trưởng riêng, kết quả kinh doanh cải thiện và dư địa định giá chưa phản ánh hết tiềm năng. Trong bức tranh đó, nhóm cao su đang nổi lên như một điểm sáng đáng chú ý.

Điểm đáng nói là câu chuyện của ngành cao su hiện nay không chỉ nằm ở giá mủ cao su phục hồi. Đây là nhóm đang hội tụ đồng thời nhiều động lực: giá cao su thế giới duy trì xu hướng tăng, nhu cầu tiêu thụ tại Trung Quốc và Ấn Độ hồi phục, nguồn cung toàn cầu chịu áp lực bởi thời tiết bất lợi, trong khi nhiều doanh nghiệp cao su trong nước còn sở hữu quỹ đất lớn có khả năng chuyển đổi sang khu công nghiệp, hạ tầng và đô thị.

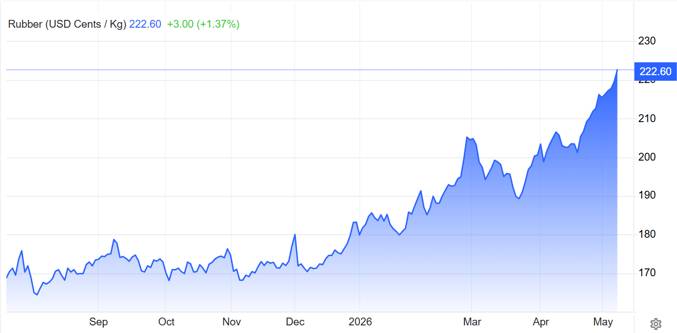

Theo diễn biến gần đây, giá cao su thế giới tiếp tục kéo dài chuỗi tăng ấn tượng. Giá cao su trên biểu đồ đã lên vùng 222,6 US cents/kg, tăng 1,37% trong phiên gần nhất. Tuần qua, giá cao su kỳ hạn tại các thị trường lớn cũng đồng loạt đi lên: Trung Quốc tăng khoảng 0,6%, Nhật Bản tăng khoảng 1,5%, Singapore tăng khoảng 0,7%. Trong nước, giá thu mua mủ cao su tại các doanh nghiệp lớn vẫn duy trì đi ngang, tạo môi trường tương đối ổn định cho hoạt động sản xuất kinh doanh.

Nguyên nhân chính hỗ trợ xu hướng tăng của giá cao su đến từ hai yếu tố. Thứ nhất, giá dầu duy trì ở vùng cao khiến cao su tổng hợp trở nên kém cạnh tranh hơn. Đây là yếu tố quan trọng vì cao su tổng hợp hiện chiếm tỷ trọng lớn trong tổng nhu cầu cao su toàn cầu. Khi chi phí đầu vào của cao su tổng hợp tăng, nhu cầu thay thế bằng cao su tự nhiên có thể được cải thiện. Thứ hai, biến đổi khí hậu và thời tiết khắc nghiệt tại một số quốc gia trồng cao su lớn làm gia tăng lo ngại thiếu hụt nguồn cung. Với đặc thù cây cao su phụ thuộc nhiều vào điều kiện khí hậu, bất kỳ rủi ro nào về thời tiết cũng có thể tác động trực tiếp đến sản lượng khai thác.

Ở góc độ trung và dài hạn, ngành cao su Việt Nam vẫn có nền tảng tương đối thuận lợi. Việt Nam sở hữu điều kiện khí hậu và thổ nhưỡng phù hợp cho cây cao su, đồng thời hưởng lợi từ nhiều hiệp định thương mại tự do. Nhu cầu cao su tự nhiên tại Trung Quốc và Ấn Độ vẫn còn dư địa tăng trưởng, đặc biệt trong bối cảnh sản xuất công nghiệp, ô tô, lốp xe và hạ tầng tại các nền kinh tế lớn tiếp tục mở rộng. Ngoài ra, xu hướng sử dụng nguyên liệu xanh và bền vững cũng giúp cao su tự nhiên có thêm lợi thế so với một số loại vật liệu thay thế.

Một yếu tố khác cần đặc biệt chú ý là quá trình thu hẹp diện tích cao su tại nhiều khu vực do chuyển đổi cơ cấu cây trồng hoặc chuyển đổi đất sang các mục đích có giá trị kinh tế cao hơn. Điều này một mặt làm giảm nguồn cung cao su tự nhiên trong dài hạn, mặt khác lại mở ra cơ hội lớn cho các doanh nghiệp đang nắm giữ quỹ đất cao su quy mô lớn. Đây chính là lý do nhóm cổ phiếu cao su không nên chỉ được nhìn nhận như nhóm hàng hóa thông thường, mà còn cần được đánh giá dưới góc độ tài sản đất đai.

Với các doanh nghiệp như GVR, PHR, DPR hay DRI, câu chuyện đầu tư hiện nay có thể chia thành hai lớp. Lớp thứ nhất là hoạt động kinh doanh lõi từ mủ cao su, hưởng lợi trực tiếp khi giá bán cải thiện. Lớp thứ hai là giá trị tiềm ẩn từ quỹ đất, bao gồm nguồn thu từ thanh lý vườn cây, đền bù đất, chuyển đổi sang khu công nghiệp, hạ tầng hoặc đô thị. Trong nhiều trường hợp, chính lớp tài sản đất này mới là yếu tố tạo ra sự tái định giá mạnh cho cổ phiếu.

Kết quả kinh doanh gần đây cũng cho thấy sự cải thiện rõ rệt. Theo bảng số liệu tổng hợp, năm 2025 GVR ghi nhận lợi nhuận khoảng 5.025 tỷ đồng, tăng 41%; PHR đạt khoảng 513 tỷ đồng, tăng 12%; DPR đạt khoảng 333 tỷ đồng, tăng 21%; DRI đạt khoảng 159 tỷ đồng, tăng 45%. Sang quý I/2026, đà phục hồi tiếp tục được duy trì ở nhiều doanh nghiệp. GVR đạt khoảng 225 tỷ đồng lợi nhuận, tăng 90% so với cùng kỳ; PHR đạt khoảng 279 tỷ đồng, tăng 192%; DPR đạt khoảng 104 tỷ đồng, tăng 60%; DRI đạt khoảng 78 tỷ đồng, tăng 40%. Đây là tín hiệu cho thấy sự cải thiện không chỉ đến từ kỳ vọng, mà đã bắt đầu phản ánh vào kết quả kinh doanh thực tế.

Về mặt kỹ thuật, nhóm cổ phiếu cao su cũng đang có trạng thái đáng chú ý. Phần lớn các cổ phiếu lớn trong ngành đã tích lũy trong nền giá dài, nhiều mã có nền kéo dài trên hai năm. Hiện tại, nhiều cổ phiếu đang tiến lên vùng biên trên của hộp tích lũy và tiệm cận vùng đỉnh lịch sử. Đây là dạng cấu trúc kỹ thuật thường có ý nghĩa lớn nếu dòng tiền đủ mạnh để xác nhận phá vỡ nền giá. Tuy nhiên, cũng chính vì đang ở vùng nhạy cảm, nhà đầu tư cần tránh tâm lý mua đuổi trong các phiên tăng nóng. Chiến lược phù hợp hơn là quan sát các nhịp rung lắc, tích lũy từng phần tại vùng hỗ trợ, đồng thời ưu tiên các mã có thanh khoản cải thiện và dòng tiền vào rõ ràng.

Trong nhóm cổ phiếu cao su, GVR là đại diện có quy mô lớn nhất và cũng là cổ phiếu mang câu chuyện tài sản đất rõ nhất. Doanh nghiệp sở hữu quỹ đất cao su rất lớn, có tiềm năng chuyển đổi sang khu công nghiệp, hạ tầng và các dự án phát triển kinh tế địa phương. Ngoài ra, kỳ vọng thoái vốn Nhà nước và cơ cấu cổ đông cô đặc cũng là yếu tố có thể hỗ trợ định giá trong dài hạn. Tuy nhiên, điểm cần thận trọng là cổ phiếu vừa có nhịp tăng mạnh và xuất hiện tín hiệu bull trap trong ngắn hạn, do đó việc giải ngân cần chờ xác nhận lại dòng tiền thay vì mua đuổi theo hưng phấn.

PHR là lựa chọn đáng chú ý với câu chuyện quỹ đất tại khu vực có vị trí chiến lược, đặc biệt là Bình Dương cũ, nay thuộc vùng kinh tế trọng điểm phía Nam. Doanh nghiệp thường có nguồn thu từ đền bù đất và duy trì chính sách cổ tức tiền mặt tương đối hấp dẫn. Đây là điểm cộng lớn đối với nhà đầu tư ưa thích doanh nghiệp có tài sản thật, dòng tiền ổn định và khả năng chia cổ tức. Điểm hạn chế của PHR là vốn hóa không quá lớn, do đó biến động giá có thể mạnh hơn khi dòng tiền đầu cơ tham gia.

DPR cũng là cổ phiếu cần theo dõi khi kết quả kinh doanh cải thiện, lợi nhuận quý I/2026 tăng tích cực và doanh nghiệp vẫn có dư địa hưởng lợi từ giá cao su. So với GVR và PHR, câu chuyện chuyển đổi đất của DPR có thể không quá nổi bật về quy mô, nhưng cổ phiếu này vẫn phù hợp với nhà đầu tư tìm kiếm sự cân bằng giữa hoạt động kinh doanh lõi và kỳ vọng tài sản. Trong khi đó, DRI có quy mô nhỏ hơn, kết quả kinh doanh phục hồi tốt nhưng cần đặc biệt lưu ý yếu tố thanh khoản khi giải ngân.

Nhìn tổng thể, ngành cao su đang bước vào giai đoạn có nhiều yếu tố hỗ trợ cùng lúc. Giá cao su thế giới tăng giúp cải thiện triển vọng doanh thu và biên lợi nhuận. Nhu cầu từ các thị trường lớn như Trung Quốc và Ấn Độ tạo nền tảng tiêu thụ dài hạn. Rủi ro nguồn cung do thời tiết và biến đổi khí hậu làm gia tăng tính hấp dẫn của cao su tự nhiên. Trong nước, các doanh nghiệp lớn còn có thêm lợi thế từ quỹ đất, đặc biệt trong bối cảnh đầu tư công, hạ tầng giao thông và phát triển khu công nghiệp tiếp tục được thúc đẩy.

Dù vậy, nhà đầu tư cũng không nên bỏ qua rủi ro. Giá cao su là biến số mang tính chu kỳ, có thể đảo chiều nếu giá dầu giảm mạnh, nhu cầu công nghiệp suy yếu hoặc nguồn cung phục hồi nhanh. Các câu chuyện chuyển đổi đất thường có độ trễ pháp lý và không phải lúc nào cũng phản ánh ngay vào lợi nhuận. Bên cạnh đó, nhiều cổ phiếu cao su đã tăng đáng kể từ nền thấp, nên biên an toàn ngắn hạn không còn quá rộng nếu mua ở vùng giá hưng phấn.

Kết luận, nhóm cao su hiện là một trong những nhóm ngành đáng quan sát khi thị trường chung đi ngang và dòng tiền tìm kiếm các câu chuyện tăng trưởng riêng. Với nhà đầu tư trung hạn, GVR, PHR và DPR là ba đại diện nổi bật nhờ kết hợp được yếu tố hàng hóa, kết quả kinh doanh và tài sản đất. Chiến lược hợp lý là mua từng phần trong các nhịp điều chỉnh, ưu tiên cổ phiếu giữ được nền giá, thanh khoản cải thiện và có tín hiệu dòng tiền quay lại. Không nên mua đuổi khi cổ phiếu kéo sát vùng đỉnh, nhưng cũng không nên bỏ qua nhóm ngành đang hội tụ nhiều chất xúc tác như cao su trong giai đoạn hiện tại.

Quan điểm đầu tư: Cao su không còn là câu chuyện đơn thuần của giá mủ. Đây là câu chuyện kép giữa chu kỳ hàng hóa và giá trị đất đai. Trong một thị trường phân hóa, những cổ phiếu có cả lợi nhuận phục hồi, tài sản tiềm ẩn và nền giá tích lũy dài thường là nhóm có khả năng thu hút dòng tiền tốt hơn mặt bằng chung.

Ngọc Trâm – HO Chứng khoán Yuanta Việt Nam

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()