IPO TCBs - Bản tóm tắt: Công ty chứng khoán Việt Nam đầu tiên được định giá 5 tỷ USD

Dưới đây là những tóm tắt về deal IPO TCBs và những luận điểm đầu tư cổ phiếu này. List bài phân tích đánh giá luận điểm đầu tư TCBs sẽ dài khoản 4-5 tập, kính mời quý anh chị nhà đầu tư đón đọc!

IPO TCBS - Bom tấn ngành chứng khoán

I. THÔNG TIN CƠ BẢN VỀ IPO

1. Quy mô và thời gian

Số lượng cổ phiếu chào bán: 231,15 triệu cổ phiếu (11,11% vốn điều lệ)

Thời gian IPO: Từ quý 3/2025 đến quý 1/2026

Vốn điều lệ sau IPO: Tăng từ 20.801 tỷ đồng lên 23.113 tỷ đồng

Giá chào bán: Không thấp hơn giá trị sổ sách (khoảng 13.916 đồng/cổ phiếu theo Q1/2025)

Mục tiêu định giá: Khoảng 5 tỷ USD (tương đương P/B ~5 lần)

2. Phân bổ vốn huy động

70% cho hoạt động tự doanh chứng khoán (cổ phiếu, trái phiếu)

30% cho hoạt động môi giới, giao dịch ký quỹ, ứng trước tiền bán

II. LUẬN ĐIỂM ĐẦU TƯ

1. Vị thế dẫn đầu tuyệt đối về tài chính

Lợi nhuận "vô địch" ngành:

6 năm liên tiếp dẫn đầu lợi nhuận ngành chứng khoán (2019-2024)

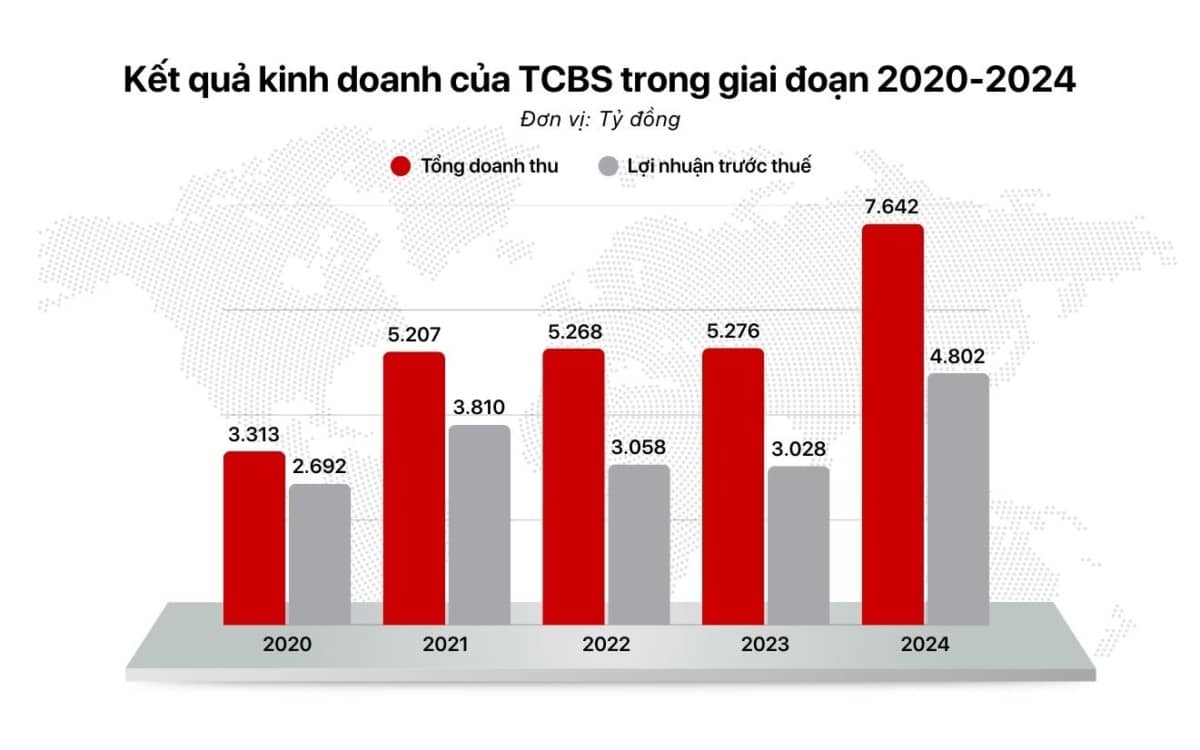

Lợi nhuận trước thuế 2024: 4.802 tỷ đồng (+59% so với 2023, vượt 30% kế hoạch)

Quý 2/2025: Đạt kỷ lục 1.733 tỷ đồng lợi nhuận trước thuế

Lũy kế 6 tháng đầu 2025: 3.043 tỷ đồng (+10% YoY)

So sánh với đối thủ (2024):

TCBS: 3.850 tỷ đồng lợi nhuận sau thuế hợp nhất

SSI: 2.845 tỷ đồng

VPS: 2.519 tỷ đồng

VNDirect: 1.xxx tỷ đồng

Hiệu quả vận hành vượt trội:

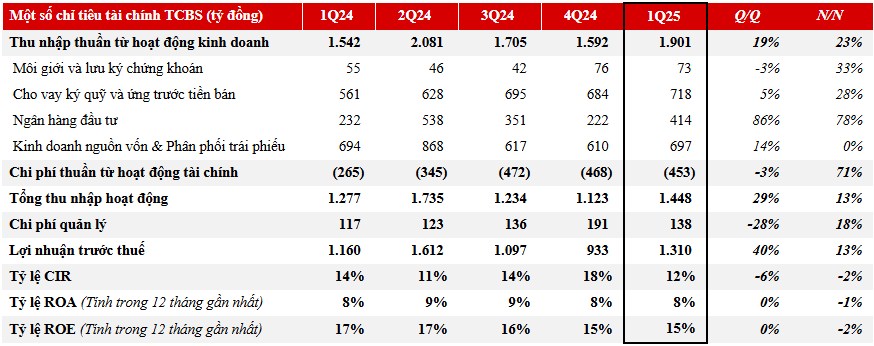

ROE: 15% (cao nhất ngành)

ROA: 7,3-8% (dẫn đầu thị trường)

CIR: 12% (thấp nhất ngành, so với mức 18% trung bình)

2. Quy mô tài sản và vốn chủ sở hữu "khủng"

Tổng tài sản Q2/2025: 65.134 tỷ đồng (+22% so với cuối 2024)

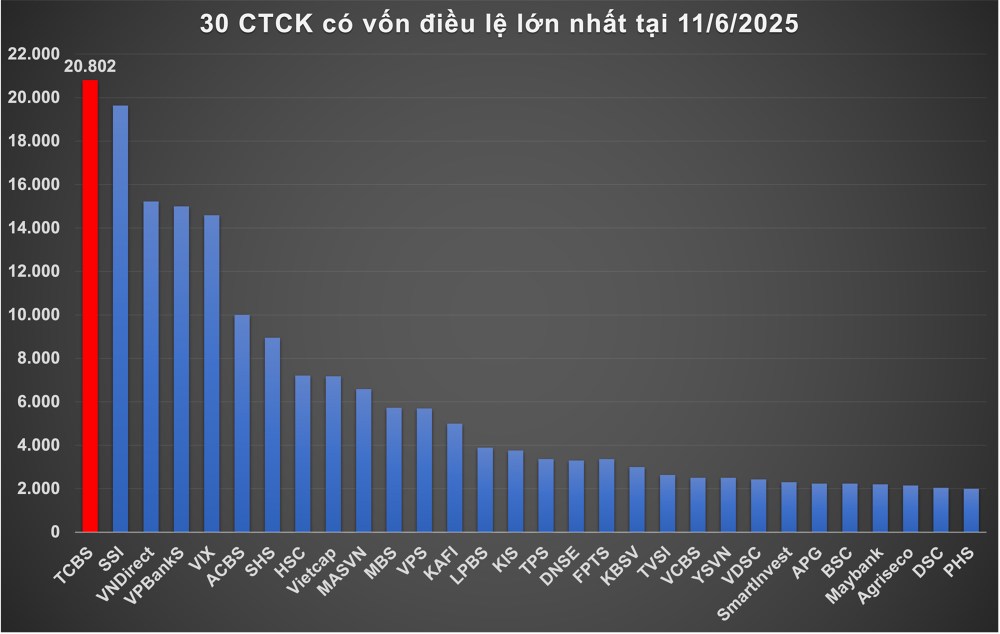

Vốn chủ sở hữu: 30.063 tỷ đồng (cao nhất ngành)

Vốn điều lệ hiện tại: 20.802 tỷ đồng (lớn nhất ngành chứng khoán)

3. Thống trị mảng kinh doanh trọng yếu

Dẫn đầu thị trường trái phiếu:

Thị phần bảo lãnh phát hành trái phiếu: ~50-57%

Phân phối trái phiếu Q1/2025: Gần 18.000 tỷ đồng

Vượt trội mảng cho vay ký quỹ:

Dư nợ cho vay Q2/2025: 33.806 tỷ đồng (+30% so với cuối 2024)

Dẫn đầu thị phần cho vay ký quỹ toàn thị trường

Thu nhập từ lãi cho vay: 829 tỷ đồng trong Q2/2025 (+32% YoY)

Thị phần môi giới ổn định:

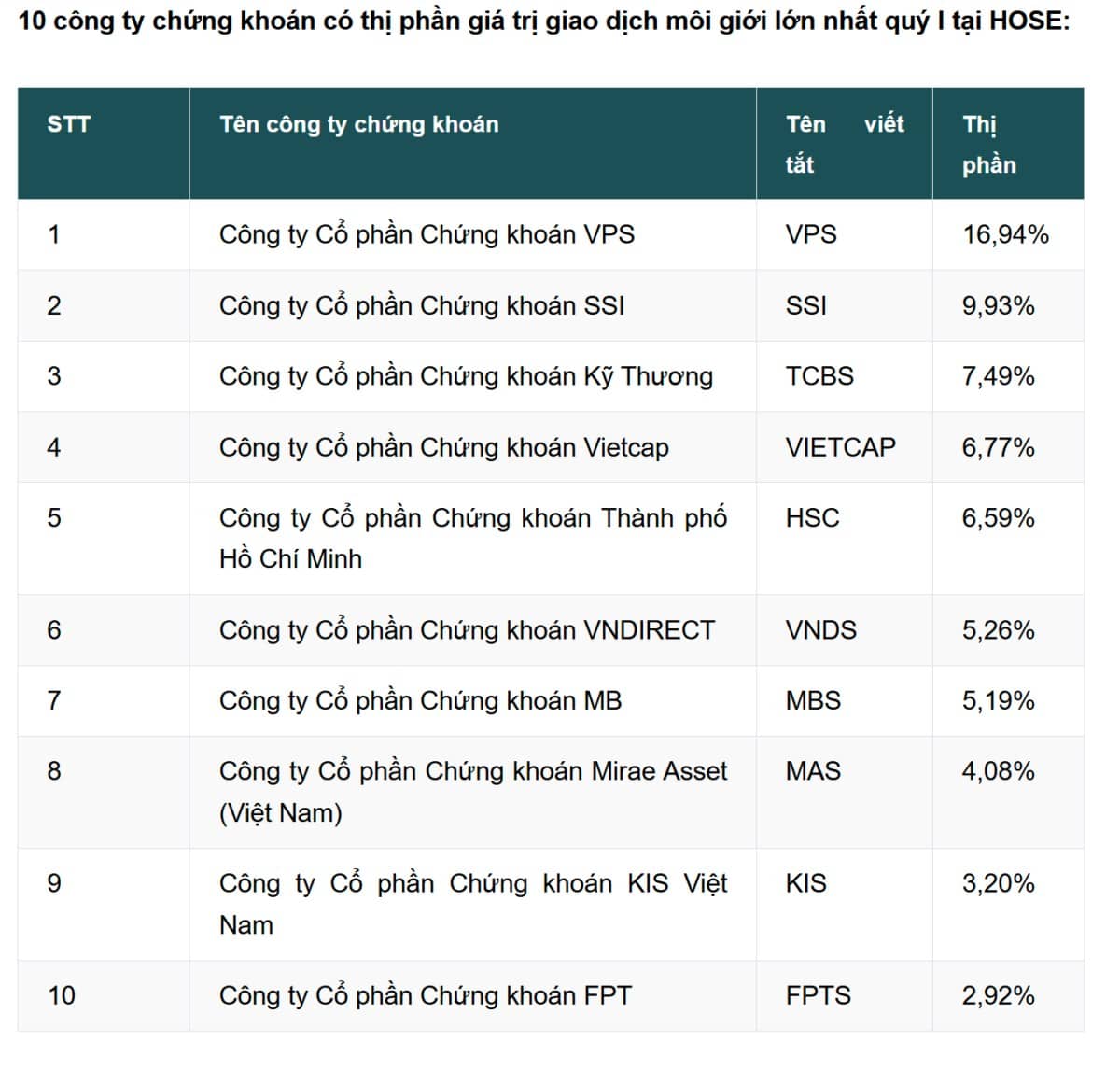

Top 3 trên HoSE: 7,49% thị phần

Top 2 trên HNX: 8,58% thị phần

Bảng xếp hạng thị phần môi giới chứng khoán trên HOSE trong quý I/2025

4. Mô hình kinh doanh "Wealthtech" độc đáo

Chiến lược khác biệt:

Mô hình "Zero Broker": Không đầu tư vào môi giới truyền thống, tập trung số hóa18

60% nhân sự là chuyên gia công nghệ-tài chính ("Wealth Technologist")

Nền tảng "Phygital": Kết hợp digital và hệ sinh thái ngân hàng Techcombank

Đa dạng hóa nguồn thu:

Thu từ cho vay và phải thu: ~2.600 tỷ đồng (1/3 doanh thu)

Lãi từ tự doanh: ~2.400 tỷ đồng

Giảm phụ thuộc vào chu kỳ thị trường nhờ cơ cấu doanh thu cân bằng

5. Công nghệ và đổi mới tiên phong

Đầu tư công nghệ bài bản:

Làm chủ toàn bộ hệ thống lõi (core system) thay vì phụ thuộc bên ngoài

Tiên phong ứng dụng AI, GenAI, Blockchain trong quản lý tài sản

Nền tảng TCInvest: "One-stop-shop" đầu tư đa tài sản

6. Đòn bẩy từ hệ sinh thái Techcombank

Lợi thế cộng hưởng:

Đóng góp 15-20% tổng doanh thu của Tập đoàn Techcombank

Tiếp cận 13+ triệu khách hàng của Techcombank

Mô hình liên kết ngân hàng-chứng khoán hiếm có tại Việt Nam

Tín nhiệm cao:

Xếp hạng tín nhiệm AA- (Rất tốt) với triển vọng "Ổn định" từ FiinRatings

7. Triển vọng tăng trưởng dài hạn

Mục tiêu chiến lược 2025:

Lợi nhuận trước thuế: 5.765 tỷ đồng (+20%)

Tổng doanh thu: 9.323 tỷ đồng (+22%)

Xu hướng Wealth Management:

Tăng thu nhập bình quân người Việt tạo nhu cầu đầu tư đa dạng

Nhóm khách hàng Affluent (giàu có) chiếm < 20% dân số nhưng nắm 80% tài sản

Chuyển dịch từ tiết kiệm sang đầu tư chứng khoán, quỹ, trái phiếu

8. Chính sách ưu đãi và nâng hạng thị trường

Lợi ích từ nâng hạng:

Thông tư 68 (hiệu lực 11/2024): Gỡ bỏ Pre-funding cho nhà đầu tư ngoại

Kỳ vọng nâng hạng thị trường: FTSE Russell có thể công bố tháng 9/2025

Dòng vốn ngoại trở lại khi nâng hạng sẽ tăng nhu cầu dịch vụ

III. RỦI RO CẦN LƯU Ý

1. Định giá cao

Mức định giá P/B ~5 lần có thể tạo áp lực kỳ vọng cao

So với các CTCK khác: SSI, VPS thường giao dịch P/B 1,5-2,5 lần

2. Phụ thuộc thị trường vốn

70% hoạt động liên quan đến tự doanh và cho vay margin

Rủi ro tín dụng từ cho vay ký quỹ khi thị trường giảm sâu

3. Cạnh tranh ngày càng khốc liệt

SSI, VPS, VietCap đang đầu tư mạnh công nghệ và mở rộng thị phần

Chiến tranh phí giao dịch có thể ảnh hưởng biên lợi nhuận

IV. KẾT LUẬN: LÝ DO NÊN ĐẦU TƯ TCBS

Những điểm vượt trội không thể bỏ qua:

"Vua lợi nhuận" ngành 6 năm liên tiếp - chứng minh năng lực quản trị xuất sắc

Mô hình Wealthtech độc đáo - khó sao chép, tạo lợi thế cạnh tranh bền vững

Quy mô tài chính hàng đầu - nền tảng vững chắc cho tăng trưởng

Hệ sinh thái Techcombank - đòn bẩy khách hàng và vốn khổng lồ

Xu thế Wealth Management - đúng định hướng dài hạn của thị trường Việt Nam

Công nghệ tiên phong - đầu tư bài bản, được quốc tế công nhận

TCBS IPO có thể là "Deal of the Decade" trong ngành tài chính Việt Nam, mở ra cơ hội sở hữu cổ phần của công ty chứng khoán mạnh nhất, có tầm nhìn xa nhất và nền tảng công nghệ vượt trội nhất thị trường.

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()