HDBank (HDB) - "Vua hạn mức" và nghệ thuật đi trên dây kép: đánh đổi để bứt phá?

Trong khi nhiều ngân hàng đang phải "thắt lưng buộc bụng" và chật vật với bài toán tăng trưởng tín dụng, thì Ngân hàng TMCP Phát triển TP.HCM (HDBank - Mã: HDB) lại đang cho thấy một hình ảnh hoàn toàn trái ngược: Nhấn ga tăng tốc.

Dưới góc nhìn phân tích chuyên sâu, bức tranh của HDB không chỉ có màu hồng của sự tăng trưởng, mà còn là một nghệ thuật quản trị rủi ro đầy toan tính của ban lãnh đạo. Dưới đây là những góc nhìn khác biệt về "tay chơi" đang nắm giữ những quân bài mạnh nhất ngành ngân hàng lúc này.

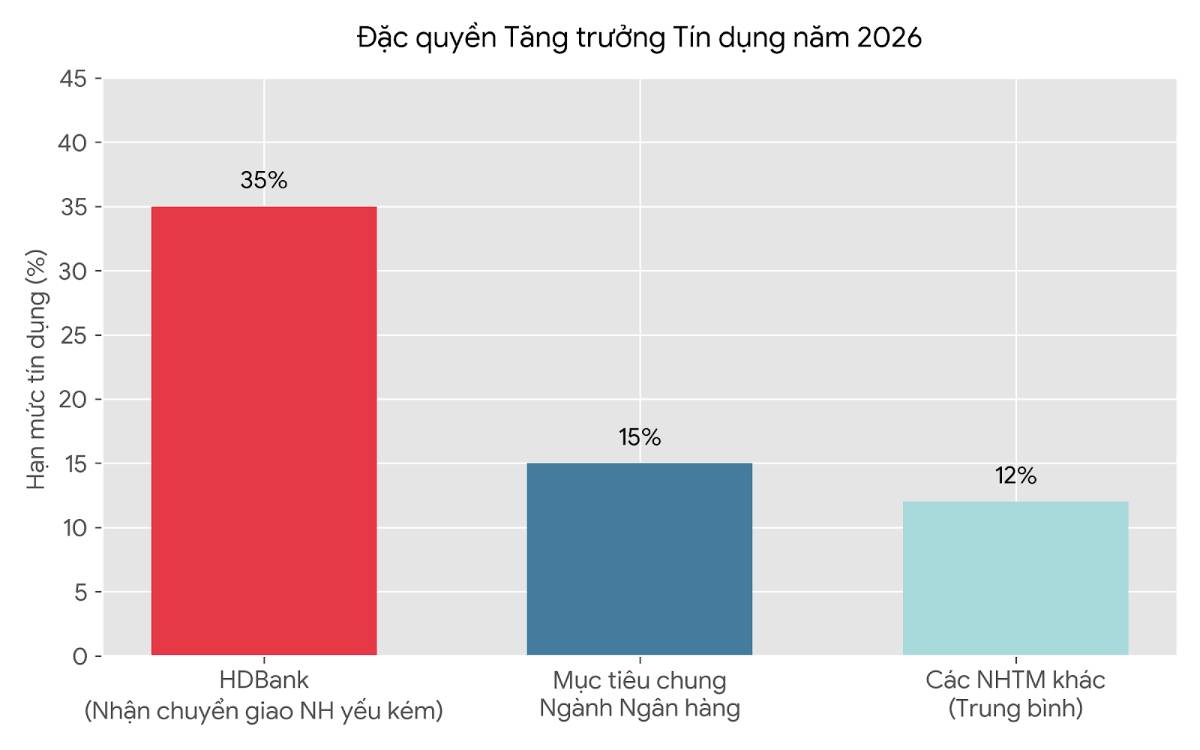

1. Lợi thế độc tôn: Đặc quyền tăng trưởng 35% giữa "cơn khát" room

Điểm nhấn lớn nhất tạo nên sự khác biệt của HDB chính là câu chuyện nhận chuyển giao bắt buộc một tổ chức tín dụng yếu kém (VikkiBank). Nước cờ này mang lại cho HDB một "đặc quyền" mà bất kỳ ngân hàng nào cũng thèm khát: hạn mức tăng trưởng tín dụng lên tới 35%. Trong bối cảnh Ngân hàng Nhà nước chỉ điều hành tăng trưởng tín dụng toàn ngành ở mức 15% trong năm 2026, con số 35% biến HDB thành "vua hạn mức" thực sự.

Khả năng mở rộng quy mô tín dụng mạnh mẽ này chính là bộ đệm vững chắc nhất để HDB duy trì đà tăng trưởng lợi nhuận, bất chấp môi trường biên lãi thuần (NIM) có thể gặp áp lực do cạnh tranh về lãi suất huy động.

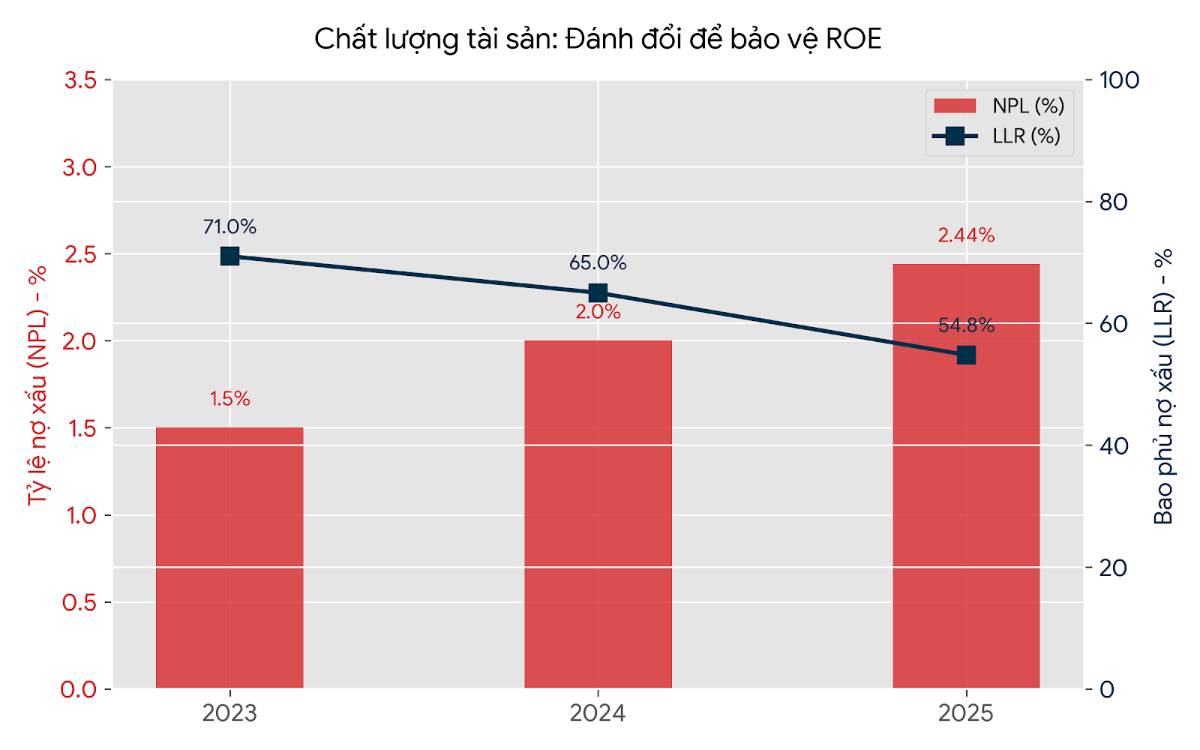

2. Nghệ thuật "Đi trên dây": Khẩu vị rủi ro và bài toán bảo vệ ROE

Mọi sự tăng trưởng nóng đều đi kèm với rủi ro, và HDB không phải ngoại lệ. Tốc độ tăng trưởng tín dụng cao luôn đi kèm với rủi ro tín dụng lớn hơn. Kết thúc năm 2025, tỷ lệ nợ xấu (NPL) của HDB tăng lên mức 2,44%, tương đương mức trung bình ngành nhưng lại là mức cao nhất của chính ngân hàng này trong vòng 10 năm qua.

Điều thú vị nằm ở cách HDB xử lý rủi ro. Thay vì ồ ạt trích lập dự phòng như các ngân hàng Big4, HDB chọn duy trì tỷ lệ bao phủ nợ xấu ở mức trung bình thấp, chỉ 54,8%. Mục đích cốt lõi của chiến lược này là để bảo vệ lợi nhuận và duy trì tỷ suất sinh lời trên vốn chủ sở hữu (ROE) ở mức rất cao, trên 25%.

Đây là một sự đánh đổi có tính toán (khẩu vị rủi ro cao): HDB chấp nhận bộ đệm dự phòng mỏng hơn để đổi lấy hiệu quả sử dụng vốn dẫn đầu thị trường. Miễn là nền kinh tế vĩ mô phục hồi và HDB kiểm soát được nợ chuyển nhóm, cổ đông sẽ là người hưởng lợi lớn nhất từ tỷ suất sinh lời này.

3. "Bệ phóng" Hệ sinh thái Sovico và những Catalyst (Chất xúc tác) khủng

Sẽ là thiếu sót lớn nếu phân tích HDB mà bỏ qua hệ sinh thái Sovico Group. Sự kết nối chặt chẽ với các đối tác lớn như Vietjet, Petrolimex hay Vinamilk tạo ra lợi thế bán chéo và nguồn tiền gửi CASA từ chuỗi giá trị cực kỳ dồi dào. Trong năm 2025, HDB đã khéo léo chốt lời khoản đầu tư vào Vietjet (thoái nốt 6 triệu cổ phiếu VJC), mang lại nguồn thu ngoài lãi đột biến.

Nhìn về tương lai 2026-2027, HDB đang ấp ủ những "game" cực lớn đủ sức làm nức lòng giới đầu tư:

Mở khóa công ty con: Kế hoạch IPO, niêm yết Công ty Chứng khoán HDBS và chuyển đổi mô hình HD Saison sang công ty cổ phần. Đây sẽ là những thương vụ hứa hẹn định giá lại giá trị của các mảng kinh doanh cốt lõi.

Câu chuyện nới room ngoại lên 49%: Nhờ tham gia tái cơ cấu ngân hàng yếu kém, HDB được phép nới room ngoại lên tối đa 49% (so với trần 30% thông thường). Điều này mở toang cánh cửa đón các nhà đầu tư chiến lược nước ngoài với giá bán thường có mức thặng dư (premium) cao hơn giá thị trường.

Củng cố vốn cấp 1: Một lô trái phiếu chuyển đổi trị giá 165 triệu USD sẽ đến hạn vào Q3/2026. Dù việc này có thể làm pha loãng EPS khoảng 6,5%, nhưng ngược lại sẽ giúp HDB gia tăng mạnh mẽ vốn cấp 1, củng cố CAR và giảm chi phí tài chính dài hạn.

HDB có đáng để xuống tiền?

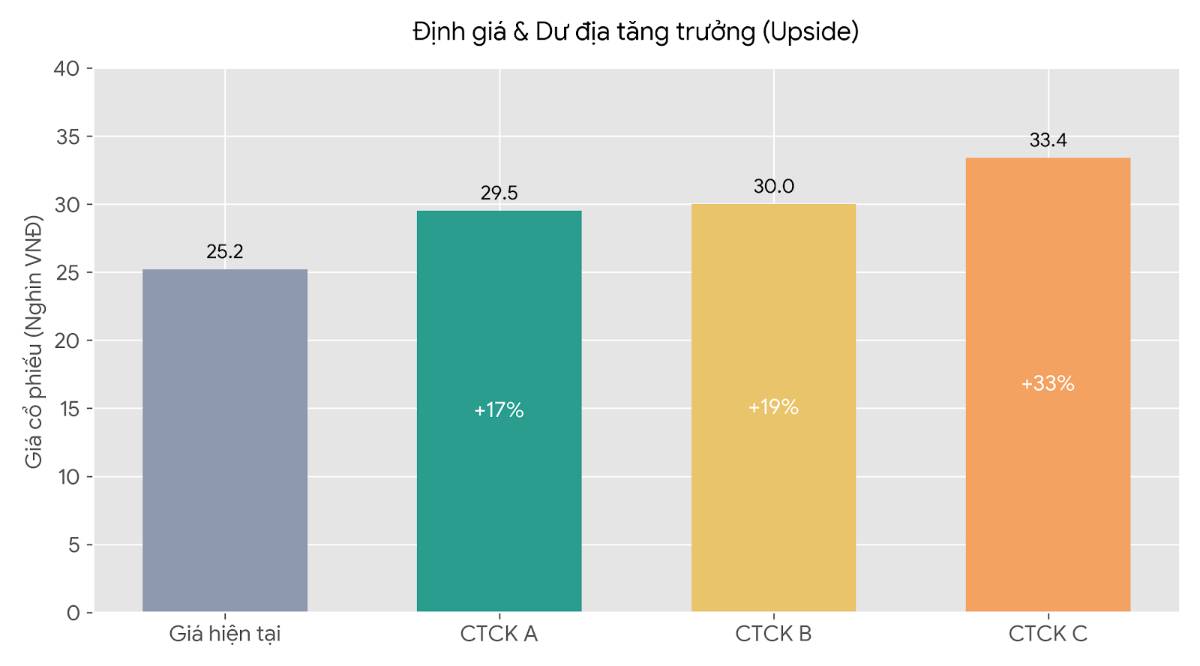

HDB hiện đang giao dịch với mức P/B forward 2026 vô cùng hấp dẫn, chỉ quanh mức 1,3x. Đây là mức định giá được đánh giá là khá "hời" đối với một ngân hàng sở hữu dư địa tăng trưởng tín dụng 35% và ROE luôn nằm trong top đầu hệ thống. Các công ty chứng khoán lớn hiện đang đưa ra mức giá mục tiêu cho HDB dao động từ 29.500 VND đến 33.400 VND, tương ứng với dư địa tăng giá (upside) từ 13% đến 30%.

Góc nhìn cá nhân: HDB là cổ phiếu dành cho những nhà đầu tư yêu thích sự tăng trưởng năng động và chấp nhận một khẩu vị rủi ro cao hơn mặt bằng chung. Nghệ thuật "đi trên dây" của ban lãnh đạo HDB đang cho thấy sự hiệu quả, nhưng nhà đầu tư cũng cần theo dõi sát sao diễn biến của nợ xấu trong các quý tới. Nếu kiểm soát tốt rủi ro tài sản, HDB hoàn toàn có thể là một trong những siêu cổ phiếu dẫn dắt sóng ngân hàng trong năm 2026.

Bài viết mang tính chất tham khảo, nhà đầu tư nên cân nhắc kỹ mức độ chấp nhận rủi ro trước khi ra quyết định.

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()