Tìm mã CK, công ty, tin tức

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

![]() Mã liên quan

Mã liên quan

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

Dồn dập tăng vốn tác động ra sao đến CTCK?

Nhằm mục tiêu bổ sung vốn cho hoạt động kinh doanh, đón đầu triển vọng nâng hạng thị trường…, các CTCK đã tạo nên cuộc đua phát hành cổ phiếu, tăng vốn điều lệ. Sức nóng ngày càng tăng trong những tháng gần đây.

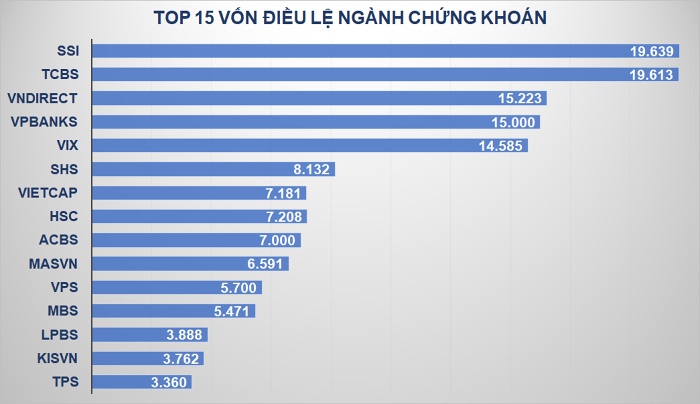

Chứng khoán VNDirect (Mã: VND) phát hành 60,9 triệu cp trả cổ tức và 243,6 triệu cp chào bán cho cổ đông hiện hữu, thành công nâng vốn điều lệ từ 12.178 tỷ đồng lên 15.223 tỷ đồng, hiệu lực ngày 22/8.

Ngày 15/11, TCBS hoàn tất đợt phát hành 1,74 tỷ cổ phiếu, qua đó tăng vốn điều lệ lên thành 19.613 tỷ đồng.

Không lâu sau đó, Chứng khoán SSI một lần nữa lấy lại vị trí dẫn đầu quen thuộc khi hoàn tất chào bán cho cổ đông hiện hữu 151 triệu cp, qua đó tăng vốn điều lệ thành 19.639 tỷ đồng.

Bức tranh quy mô vốn ngành chứng khoán hứa hẹn vẫn liên tục biến động trong thời gian tới. Đơn cử như tại TCBS, ban lãnh đạo vừa thông qua việc xin ý kiến cổ đông về tiếp tục tăng vốn qua chào bán riêng lẻ gần 119 triệu cp. TCBS muốn tăng vốn điều lệ lên trên 20.800 tỷ đồng, dự kiến thực hiện trong nửa đầu năm 2025.

VNDirect vẫn còn có kế hoạch chào bán riêng lẻ gần 244 triệu cp, chào bán hơn 24 triệu cổ phiếu ESOP và phát hành hơn 12 triệu cổ phiếu thưởng cho người lao động. Nếu hoàn tất, VNDirect sẽ tăng vốn lên mức 18.000 tỷ đồng.

Tại nhóm phía sau, ACBS đã tăng vốn điều lệ lên 7.000 tỷ đồng vào đầu năm 2024. ACB đang có kế hoạch tăng vốn của công ty con này lên thành 10.000 tỷ đồng, qua hình thức góp vốn.

Không ngoài cuộc đua, Chứng khoán TP HCM (HSC - Mã: HCM) đã phát hành 16 triệu cp ESOP, tăng vốn lên 7.208 tỷ đồng vào 22/10. Công ty này tiếp tục có kế hoạch chào bán 360 triệu cp cho cổ đông hiện hữu, nhằm tăng vốn điều lệ lên 10.800 tỷ đồng, dự kiến thực hiện trong 2025 (theo tài liệu họp ĐHĐCĐ bất thường 2024).

Hay trường hợp Chứng khoán KAFI, công ty này đang muốn chào bán 250 triệu cp (tỷ lệ 1:1) cho cổ đông hiện hữu, qua đó gấp đôi vốn điều lệ lên 5.000 tỷ đồng.

Hoạt động tăng vốn giúp cho một CTCK tăng năng lực tài chính, từ đó tăng sức cạnh tranh trên thị trường, cũng như tiềm năng nâng cao hiệu quả hoạt động. Ví dụ, CTCK sở hữu quy mô vốn mạnh có thể cạnh tranh các loại phí như phí môi giới, lãi suất cho vay marign, dịch vụ khác... Đồng thời đó là chủ động hơn đối với việc đầu tư các loại tài sản tài chính như cổ phiếu, trái phiếu hay tiền gửi...

Cũng tại diễn đàn, ông Phan Duy Hưng, Giám đốc, Chuyên gia phân tích cao cấp của VIS Rating, nhận thấy các đợt tăng vốn lớn trong năm nay góp phần tăng thêm vốn cho các CTCK, cũng như nguồn lực để đẩy mạnh các hoạt động kinh doanh chính liên quan đến cho vay margin, cũng như là hoạt động đầu tư cổ phiếu, fixed-income (thu nhập cố định).

Trong giai đoạn 9 tháng đầu năm, tổng kế hoạch tăng vốn của các CTCK đạt hơn 50.000 tỷ đồng, gấp ba lần so với cả năm 2023. Với nhóm quy mô lớn, điều này giúp đón đầu câu chuyện thị trường có thể nâng hạng trong thời gian tới, cũng như là có thể là tăng thêm nguồn lực để đẩy mạnh cho hoạt động kinh doanh cốt lõi. Việc tăng vốn mới cũng giúp kiểm soát tỷ lệ cho vay margin dưới mức 200% trên vốn chủ sở hữu.

Bên cạnh đó, CTCK cũng thực hiện kế hoạch tăng vốn tương đối lớn là nhóm liên quan đến ngân hàng. Chiến lược của các ngân hàng mẹ là muốn đẩy mạng lĩnh vực dịch vụ chứng khoán, đặc biệt trong lĩnh vực bán lẻ.

Với kế hoạch tăng vốn lớn nêu trên, rủi ro kết quả của các CTCK cũng được kiểm soát. Tuy nhiên, tại một số đơn vị cụ thể, ông Hưng nhận thấy rủi ro khi phụ thuộc vào nguồn vốn vay từ các khách hàng cá nhân và các khách hàng tổ chức. Cấu trúc vốn của công ty đa phần sẽ phụ thuộc vào nguồn vốn vay với hạng mức của các ngân hàng, chủ yếu là các ngân hàng quốc doanh.

Với CTCK có hạn mức thấp từ ngân hàng sẽ phụ thuộc nguồn vốn từ khách hàng cá nhân. Điều này dẫn đến rủi ro khi thị trường gặp diễn biến bất lợi, từ đó có thể gặp khó khăn về thanh khoản.

Đồng thời, việc tăng cho vay margin của các khách hàng có thể đem rủi ro cho các CTCK. Giai đoạn quý III thanh khoản thị trường giảm 20% so với quý II, trong khi CTCK vẫn tiếp tục tăng trưởng margin mạnh, dẫn tới rủi ro cho CTCK khi thị trường gặp sự điều chỉnh.

“Như trường hợp trong giai đoạn năm 2022, nhiều CTCK gặp một khoản nợ xấu do phải liên kết tài sản đảm bảo liên quan đến khoản cho vay margin”, ông Hưng nói.

Một cách tổng quan, hoạt động tăng vốn ngành chứng khoán đã bắt đầu nóng lên cuối năm 2023 qua đầu năm 2024. Đây là giai đoạn thị trường diễn biến khởi sắc, thanh khoản tăng cao trở lại với những phiên trên 20.000 tỷ đồng cùng xu hướng VN-Index đi lên vùng 1.300 điểm. Lúc này tâm lý nhà đầu tư khá tích cực khi dòng tiền dồi dào cùng triển vọng thị trường có thể nâng hạng ngay trong năm 2024, hay hệ thống KRX có thể vận hành ngay trong năm.

Tuy nhiên, từ tháng 4 đến cuối năm nay, diễn biến trên thị trường đã không như kỳ vọng. Áp lực tỷ giá lên cao, khối ngoại bán ròng, hay sức hút trở lại của các kênh như vàng, bất động sản, tiền điện tử... khiến dòng vốn trên TTCK giảm sút. Việc thị trường không có những biến động lớn cũng thanh khoản thấp khiến nhà đầu tư cá nhân trở nên chán nản. Việc chưa thể nâng hạng hay đưa vào vận hành KRX cũng tạo nên tâm lý thất vọng.

Từ đó, nhu cầu giao dịch hay sử dụng margin của nhà đầu tư là không lớn như trước. Các CTCK không gặp áp lực đáng kể từ nhu cầu cho vay margin. Theo báo cáo tài chính quý III, rất hiếm đơn vị ghi nhận tỷ lệ cho vay margin áp sát mức 200% trên vốn chủ sở hữu. Việc tăng vốn ồ ạt càng khiến dư địa cho vay margin toàn ngành được nới rộng lên đáng kể.

Khi “miếng bánh” môi giới và sử dụng margin không “phình to” như mong đợi, cạnh tranh giữa các đơn vị trong ngành càng diễn ra khốc liệt. Công ty chứng khoán thực hiện giảm phí, thậm chí miễn phí giao dịch, hay tung các gói giảm lãi suất margin thấp để thu hút khách hàng.

Xu hướng này có thể vẫn còn kéo dài nếu thị trường chưa có những chuyển biến tích cực mới. Trong khi đó, tiến độ nâng hạng vẫn cần yếu tố thời gian cho đến cuối 2025, thậm chí có thể lâu hơn.

Chưa kể, theo đánh giá tại cuộc họp gần nhất giữa Ủy ban Chứng khoán Nhà nước với đại diện FTSE và một số tổ chức khác, trường hợp TTCK Việt Nam được nâng hạng lên thị trường mới nổi có thể giúp thu hút 800 triệu USD từ các nhà đầu tư thụ động sử dụng bộ chỉ số FTSE và 2 tỷ USD từ các nhà đầu tư thụ động sử dụng bộ chỉ số khác. Lượng vốn bổ sung này không hề lớn, khi mỗi phiên giao dịch trên thị trường hiện đã có giá trị khoảng 0,5 - 1 tỷ USD.

Ở hoạt động tự doanh, việc tìm kiếm lợi nhuận cao trong bối cảnh thị trường đi ngang cũng không phải đơn giản. Tại kỳ ĐHĐCĐ thường niên năm nay, lãnh đạo của một CTCK top đầu cho biết sẽ không chạy đua tăng vốn. Vị này đưa quan điểm tăng vốn hay không còn phụ thuộc vào quy mô thị trường. Hơn nữa, việc tăng vốn lớn sẽ gây áp lực lên hiệu quả hoạt động kinh doanh, khi phải đảm bảo EPS (thu nhập trên mỗi cổ phiếu) cho cổ đông.

Mã chứng khoán liên quan bài viết

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

+84

+84 Nhận OTP

Xem thêm

Dữ liệu thị trường

Xem thêm

Công cụ đầu tư

Xem thêm

Phát triển bản thân

Xem thêm

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

Về chúng tôi

Cơ quan chủ quản: Công ty TNHH 24HMoney. Địa chỉ: Tầng 5 - Toà nhà Geleximco - 36 Hoàng Cầu, P.Ô Chợ Dừa, Quận Đống Đa, Hà Nội. Giấy phép mạng xã hội số 203/GP-BTTTT do BỘ THÔNG TIN VÀ TRUYỀN THÔNG cấp ngày 09/06/2023 (thay thế cho Giấy phép mạng xã hội số 103/GP-BTTTT cấp ngày 25/3/2019). Chịu trách nhiệm nội dung: Phạm Đình Bằng. Email: support@24hmoney.vn. Hotline: 038.509.6665. Liên hệ: 0908.822.699

Bàn tán về thị trường