"Cuộc chiến ngôi vương" ngành thép

Chiến lược phát triển ngành thép đến năm 2030 mở ra chu kỳ tăng trưởng mới, với trọng tâm là thép chất lượng cao phục vụ hạ tầng và công nghiệp chiến lược, trong bối cảnh cục diện thị trường đang tái định hình, cạnh tranh phân hóa mạnh và các “ông lớn” bước vào cuộc đua giành vai dẫn dắt.

Sự cộng hưởng giữa làn sóng đầu tư công và sự tan băng của bất động sản đang dọn đường cho một kỷ nguyên thép mới. Tuy nhiên, đằng sau con số 100 tỷ USD của ngành đường sắt là một kịch bản cạnh tranh khốc liệt. Thế trận không còn dành cho những người đi chậm; vận hội mới đang âm thầm phân chia lại thứ bậc giữa những gã khổng lồ, đòi hỏi bản lĩnh và tầm nhìn vượt giới hạn.

Thị trường thép Việt Nam đang chứng kiến hai chuyển động quan trọng dự báo thay đổi hoàn toàn cục diện.

Ngày 9/2, Phó Thủ tướng Bùi Thanh Sơn ký Quyết định số 261 phê duyệt Chiến lược phát triển ngành thép đến năm 2030, tầm nhìn 2050, chính thức đặt nền móng cho một chu kỳ tăng trưởng mới của ngành công nghiệp nền tảng này. Theo chiến lược, thép Việt Nam sẽ chuyển trọng tâm sang các sản phẩm chất lượng cao, vừa đáp ứng nhu cầu trong nước, vừa đẩy mạnh xuất khẩu, nâng cao năng lực cạnh tranh và tham gia sâu hơn vào chuỗi giá trị toàn cầu.

Đến năm 2030, ngành thép được yêu cầu đáp ứng khoảng 80–85% nhu cầu nội địa; sản lượng thép thô đạt 25–26 triệu tấn mỗi năm, thép thành phẩm 32–33 triệu tấn, với mức tiêu thụ bình quân đầu người 270–280 kg/năm. Giai đoạn 2030–2035, tỷ lệ tự chủ nguồn cung tiếp tục được nâng lên 85–90%, ưu tiên các dòng thép giá trị gia tăng cao phục vụ ô tô, đóng tàu, cơ khí chế tạo và năng lượng.

Một trọng tâm mang tính chiến lược là nghiên cứu, sản xuất thép đặc chủng cho các công trình hạ tầng quốc gia. Đặc biệt, Chính phủ định hướng ngành thép phải làm chủ công nghệ sản xuất thép ray, phục vụ phát triển đường sắt tốc độ cao – lĩnh vực có tổng quy mô đầu tư lên tới hàng trăm tỷ USD.

Tham vọng lớn được đặt ra đúng thời điểm ngành thép bước vào chu kỳ tăng trưởng mới, cộng hưởng với làn sóng đầu tư công, bất động sản hồi phục và các đại dự án hạ tầng giao thông, trong đó đường sắt được xem là “cú hích” dài hạn.

Cục diện mới và áp lực kép với Hòa Phát

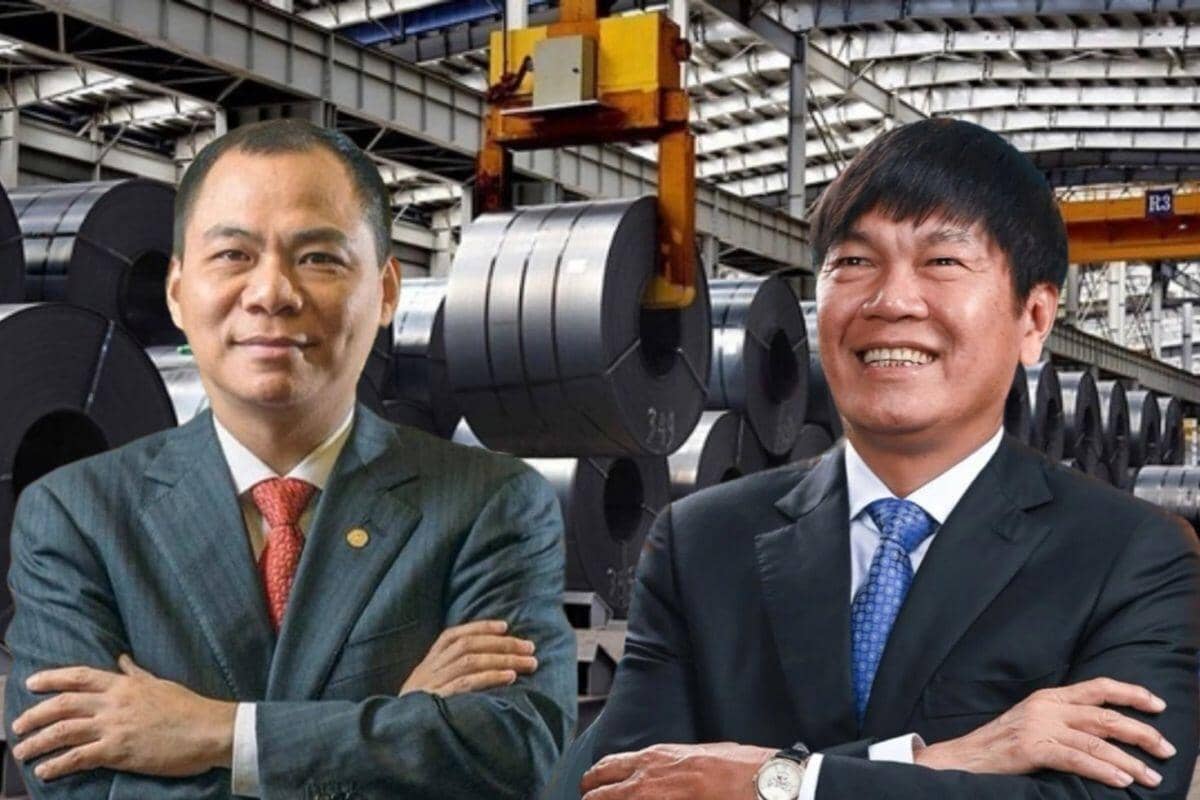

Song song với chuyển động chính sách, thị trường thép Việt Nam đang chứng kiến những thay đổi có thể làm đảo chiều cục diện cạnh tranh. Nếu trước đây Tập đoàn Hòa Phát gần như độc tôn ở mảng thép xây dựng, trong khi Hoa Sen, Nam Kim hay Tôn Đông Á chia nhau thị phần tôn mạ, thì nay “thượng tầng” ngành thép xuất hiện những đối thủ mới với tham vọng lớn.

Đáng chú ý, Pomina – doanh nghiệp từng chiếm tới 30% thị phần thép xây dựng – đang phát tín hiệu trở lại với sự hậu thuẫn của tỷ phú Phạm Nhật Vượng. Không chỉ được tiếp sức về tài chính với các khoản vay ưu đãi, Pomina còn được lựa chọn làm nhà cung cấp ưu tiên cho hệ sinh thái Vingroup, tạo ra bước ngoặt mang tính sống còn.

Cùng lúc, VinMetal – “tân binh” nhưng giàu nguồn lực – đang được kỳ vọng sẽ tái định hình toàn ngành. Dự án Nhà máy thép VinMetal tại Vũng Áng, với công suất thiết kế lên tới 20 triệu tấn/năm, tập trung vào các dòng sản phẩm chất lượng cao như HRC, thép cường độ cao và thép hợp kim đặc chủng, đánh thẳng vào khoảng trống lớn của thị trường trong nước – nơi nhiều năm qua vẫn phụ thuộc đáng kể vào nhập khẩu, đặc biệt từ Trung Quốc.

Pomina từng được xem là đối thủ mạnh của Hòa Phát trong phân khúc thép xây dựng

Việc chủ động được nguồn thép chất lượng cao không chỉ mang ý nghĩa chiến lược về an ninh công nghiệp, mà còn tạo áp lực cạnh tranh trực diện lên các “ông lớn” hiện hữu, nhất là Hòa Phát – doanh nghiệp đang phải đối mặt với sức ép kép cả ở phân khúc thép xây dựng lẫn thép kỹ thuật cao.

Không đứng ngoài cuộc, Hòa Phát đã khởi công dự án Nhà máy sản xuất ray và thép đặc biệt tại Dung Quất với tổng vốn đầu tư hơn 10.000 tỷ đồng, được xem là “trái tim” công nghệ mới, đánh dấu bước chuyển từ thép phổ thông sang các sản phẩm kỹ thuật cao, phục vụ hạ tầng chiến lược.

Phân hóa sâu trong năm 2025

Số liệu từ Hiệp hội Thép Việt Nam cho thấy năm 2025, sản lượng thép thô đạt 24,7 triệu tấn, tăng 12% và là mức cao nhất trong 5 năm. Tuy nhiên, bức tranh toàn ngành lại cho thấy sự phân hóa rõ nét.

Trong khi Hòa Phát hưởng lợi từ nhu cầu thép xây dựng và HRC phục hồi, ghi nhận lợi nhuận sau thuế hơn 15.500 tỷ đồng, thì nhóm doanh nghiệp tôn mạ lại chịu áp lực lớn. Hoa Sen chứng kiến lợi nhuận sụt giảm mạnh do doanh thu đi xuống và biên lợi nhuận co hẹp; Thép Nam Kim thậm chí báo lỗ trong quý IV; Tôn Đông Á ghi nhận lợi nhuận suy giảm hơn 20%.

Nguyên nhân đến từ sự chững lại của thị trường xây dựng trong nước, áp lực cạnh tranh tại các thị trường xuất khẩu, bất ổn địa chính trị kéo dài và lo ngại về khả năng áp thuế HRC khổ lớn, làm gia tăng chi phí đầu vào.

Bước sang năm 2026, giới phân tích cho rằng nhu cầu thép có thể phục hồi nhờ bất động sản và đầu tư công tăng tốc. Tuy vậy, xu hướng phân hóa nhiều khả năng tiếp diễn, với lợi thế nghiêng về các doanh nghiệp thượng nguồn, có quy mô lớn và khả năng làm chủ các dòng thép giá trị gia tăng cao như Hòa Phát, Pomina và VinMetal.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()