Cơ hội đầu tư: CTCP phái triển BĐS Phát Đạt mục tiêu 68000đ

Cơ hội đầu tư

1 .Ngành BĐS: Nguồn cung mới và doanh số bán dự kiến phục hồi trong 2022

Năm 2021 ghi nhận cơn sốt đất khắp Việt Nam với hoạt động tích cực của CĐT nước ngoài khi khởi động các dự án mới và thúc đẩy mở rộng quỹ đất (CapitaLand, Nishi Nippon Railroad, Garmuda, Hankyu Hanshin Properties, Mitsubishi Estate, …).

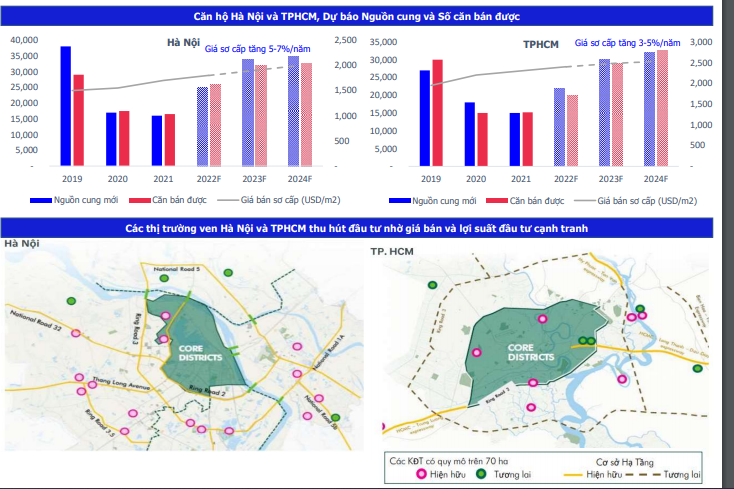

Tại thị trường Hà Nội, nguồn cung căn hộ mới tiếp tục sụt giảm năm thứ hai liên tiếp, dù giá bán tăng nhanh hơn và số lượng căn bán cao hơn nguồn cung mở bán mới. Nguồn cung tại tại trung tâm và khu vực phía Tây và Đông chiếm gần 80% tổng cung và đánh dấu sự trở lại tích cực của các phân khúc cao cấp.

Tại thị trường TPHCM, nguồn cung căn hộ mới tiếp tục giảm trong 2021 do chịu tác động của đại dịch và vấn đề cấp phép. Nguồn cung hạn chế và nhu cầu ổn định hỗ trợ cho giá bán tăng. Trong 2021, khu Đông TPHCM (đặc biệt tại Thủ Đức) đóng góp 52% nguồn cung mới chào bán. Đối với thị trường BĐS nhà phố/ biệt thự: Tại Hà Nội trong khi nguồn cung mới tăng so với năm 2020 nhưng vẫn thấp hơn mức trước COVID-19 do một số dự án đô thị trì hoãn thì tại TPHCM nguồn cung mới được mở bán với quy mô nhỏ (dưới 200 căn/đợt). 97% lượng mở bán mới là nhà phố và nhà phố thương mại.

Năm 2021 cũng ghi nhận sự trỗi dậy của các đô thị vệ tinh và các tỉnh thành ven biển. Nguồn cung lũy kế (Căn hộ/ Căn hộ biển/ Biệt thự/ Nhà liền kề/ Biệt thự nghỉ dưỡng) ghi nhận top 5 thuộc về Bình Dương, Quảng Ninh, Hải Phòng, Bắc Ninh và Hải Dương.

Thị trường đang dần hồi phục nhờ nhu cầu nội địa vững chắc:

Nguồn cung mới dự kiến đạt hơn 30.000 căn/ năm trong giai đoạn 2023-2024. Mức độ tăng trưởng trung bình của giá bán dự kiến sẽ chậm lại.

BĐS có thương hiệu: Trong 5 năm tới (2022F-2026F), thị trường Việt Nam sẽ chào đón hơn 10 dự án BĐS có thương hiệu.

Thành phố vệ tinh và ven biển: Sự thiếu hụt nguồn cung và mức giá cao trong các thành phố lớn đang là mối lo ngại lớn của các nhà đầu tư. Các dự án đô thị ở các tỉnh lân cận được dự án sẽ hoạt động tốt hơn.

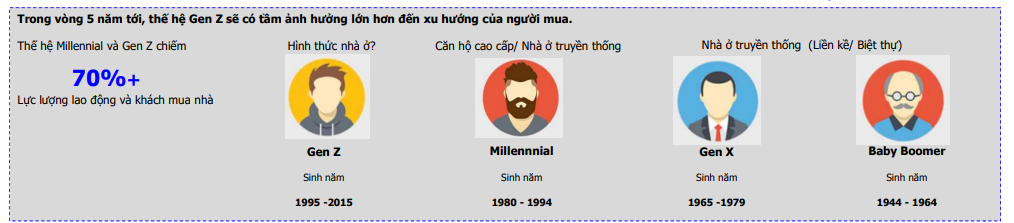

Nhu cầu từ Gen Z (sinh năm 1995-2015): Thế hệ Gen Z sẽ là nhóm khách hàng chiến lược mới, tạo ra yêu cầu thị trường cung cấp những sản phẩm độc đáo và thông minh hơn, đi kèm với những chương trình thế chấp hấp dẫn.

Sự hồi phục từ nguồn cầu của người mua nước ngoài khi các chuyến bay quốc tế được nối lại: Người mua nhà nước ngoài đang tìm kiếm tiềm năng và cơ hội đầu tư vào thị trường Việt Nam.

Thị trường căn hộ Bình Dương - Động lực tăng trưởng vững chắc

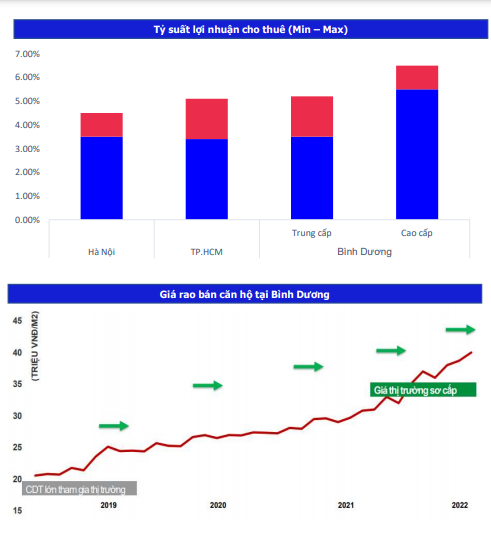

Tiềm năng cho thuê:

Chưa có nhiều dự án đáp ứng như cầu cho các chuyên gia/ nhu cầu nhà ở

Tỷ suất lợi nhuận cho thuê ở Bình Dương cao hơn HN – TP.HCM

Nguồn cung giới hạn:

Nguồn cung căn hộ cao cấp chưa đáp ứng nhu cầu thị trường

Nguồn cung khan hiếm nhất là ở vị trí đắc địa

Nguồn cầu tiếp tục tăng:

FDI trên đà tăng trưởng với nhiều dự án mới và chính sách mở cửa trở lại

Tỷ lệ di cư thuần vào Bình Dương cao nhất cả nước (200% từ 2009 – 2019)

Thị trường BĐS nghỉ dưỡng – Đèn xanh đã bật

Sau 2 năm chịu tác động nặng nề từ dịch bệnh Covid-19, từ cuối năm 2021 thị trường du lịch bắt đầu bước vào đà hồi phục mạnh mẽ vào những tháng đầu năm 2022, một số điểm sáng như việc mở cửa lại đường bay quốc tế từ ngày 15/3/2022, chương trình “Hộ chiếu Vaccine” kỳ vọng thu hút lượng lớn khách quốc tế, góp phần thúc đẩy sự hồi phục của du lịch Việt Nam.

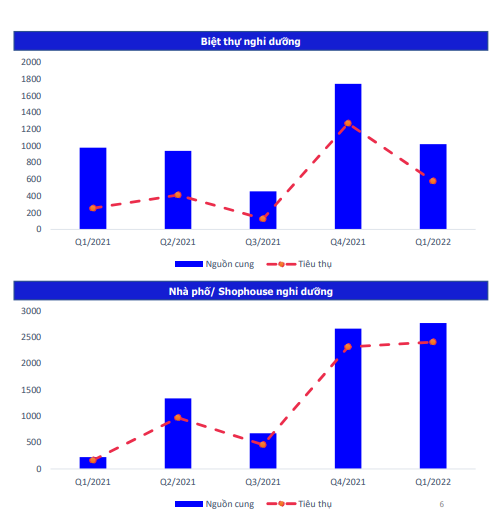

Trong Q1/2022 loại hình bất động sản nghỉ dưỡng chứng kiến sự sôi động trở lại ở một số phân khúc như Biệt thự nghỉ dưỡng, Nhà phố/shophouse nghỉ dưỡng với nguồn cung và lượng tiêu thụ tăng mạnh so với cùng kỳ năm trước. Cùng với sự hồi phục kinh tế, khởi sắc du lịch, đây được xem là tiền đề cho sự phục hồi của thị trường bất động sản nghỉ dưỡng trong năm 2022 cũng như tạo động lực cho sự tăng trưởng của thị trường bất động sản nghỉ dưỡng trong những năm tiếp theo.

Trong Q2/2022: Nguồn cung condotel dự kiến tăng so với Q1/2022 với khoảng 1,000 căn được đưa ra thị trường. Các dự án tập trung chủ yếu tại BR-VT, Đà Nẵng và Quảng Nam. Nguồn cung mới biệt thự nghỉ dưỡng tăng, dao động khoảng 1,700 căn, tập trung chủ yếu tại những địa phương quen thuộc như Bình Thuận, Thanh Hóa, BR-VT,… Nguồn cung nhà phố/shophouse nghỉ dưỡng dự kiến tương đương Q1/2022 với khoảng 2,700 căn, tập trung chủ yếu ở Bình Thuận, Thanh Hóa, Quảng Ninh, BR-VT và Bình Định.

Sức cầu chung thị trường dự kiến tăng nhẹ so với Q1/2022, giao dịch tập trung chủ yếu vào phân khúc nhà phố/shophouse nghỉ dưỡng, biệt thự nghỉ dưỡng và tập trung vào những dự án được phát triển bởi các chủ đầu tư lớn, uy tín. Mô hình khu nghỉ dưỡng phức hợp (Integrated Resort) tiếp tục nhận được nhiều sự quan tâm của khách hàng.

2 Cập nhật kinh doanh của PDR

Cập nhật kết quả kinh doanh

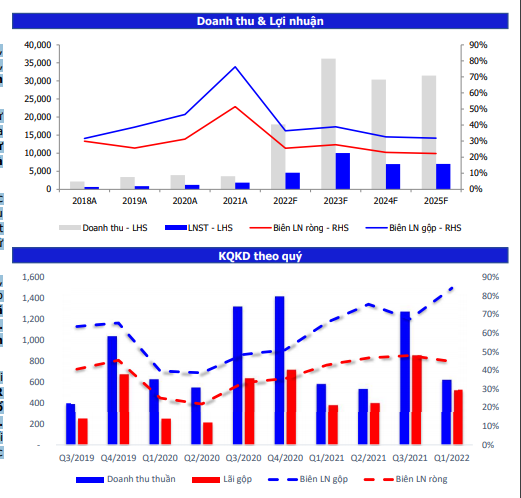

Luỹ kế 3 tháng đầu năm 2022, PDR ghi nhận doanh thu 625,45 tỷ đồng, tăng 6,7% so với cùng kỳ, phần doanh thu chủ yếu ghi nhận từ Phân khu 4 (khu cao tầng) của KĐT Du lịch sinh thái Nhơn Hội, Bình Định. Lợi nhuận trước thuế đạt 353,64 tỷ đồng, tăng 12,3% so với cùng kỳ, hoàn thành 10% kế hoạch LNTT năm 2022.

Về kế hoạch doanh thu, PDR dự kiến phần lớn doanh thu đến vẫn đến từ bán buôn và bàn giao dự án, nhưng không bao gồm doanh thu chuyển nhượng của dự án The EverRich 2 và phần còn lại của dự án The EverRich 3 (~4200 tỷ). Doanh thu và lợi nhuận năm 2022 chủ yếu đến từ các dự án trọng điểm như Astral City, Khu phức hợp cao tầng Thuận An (NTMK), Nhơn Hội và Serenity Phước Hải.

PDR dùng chiến lược bán buôn để đạt kế hoạch kinh doanh. PDR đặt mục tiêu hợp tác với các đối tác như Danh Khôi – một trong những công ty môi giới bất động sản lớn để hoàn thành mục tiêu doanh thu và lợi nhuận. Thông thường, PDR sẽ chuyển trực tiếp một số lượng lớn sản phẩm cho một công ty môi giới và nhận tiền ứng trước, các căn hộ này sau đó được phân phối trên thị trường thứ cấp thông qua công ty môi giới bất động sản.

Tại ĐHĐCĐ năm 2022, PDR đặt kế hoạch 10,7 nghìn tỷ đồng doanh thu, gấp 3 lần so với năm 2021, đồng thời lợi nhuận trước và sau thuế lần lượt đạt 3,6 nghìn tỷ đồng và 2,9 nghìn tỷ đồng (+56% so với cùng kỳ). Tuy nhiên, đối với dự án trọng điểm 2022 là Astral City, mới đây PDR đã thông qua nghị quyết chuyển nhượng toàn bộ dự án và thu 3.340 tỷ đồng tiền mặt. Chúng tôi cho rằng dù lợi nhuận trước thuế sẽ không thay đổi tuy nhiên kế hoạch doanh thu sẽ cần điều chỉnh phù hợp.

Trong Quý I.2022, PDR có 1 đợt phát hành trái phiếu với giá trị phát hành đạt 300 tỷ đồng nhằm tài trợ vốn thực hiện các dự án của PDR. Đặc biệt, ACA đầu tư bước đầu 30 triệu USD vào PDR thông qua hình thức khoản vay không tài sản đảm bảo, có quyền chuyển đổi thành cổ phần phổ thông, theo phương thức chuyển đổi phát hành riêng lẻ cho đối tác nhà đầu tư. Khoản vay chuyển đổi có thời hạn 3 năm với mức lãi suất ưu đãi 8%/năm, với mức giá chuyển đổi 120.000 đồng/cổ phiếu, tương ứng với mức vốn hoá 60.000 tỷ đồng. Bên cạnh mối quan hệ hợp tác với ACA, PDR cũng đạt kết quả xếp hạng tín nhiệm ‘B’ triển vọng ổn định từ Fitch Ratings.

3. Tình hình tài chính

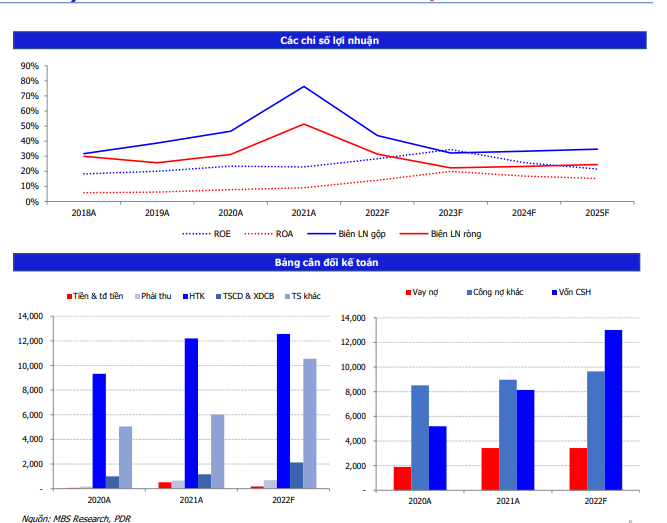

Tổng tài sản tại 31/03/2021 tăng 5% so với thời điểm đầu năm, đạt 21.535 tỷ VND.

Hàng tồn kho ròng tăng nhẹ 33 tỷ VND lên 12.225 tỷ VND.

Tại thời điểm 31/03/2021, khoản mục Người mua trả tiền trước ngắn hạn trên bảng cân đối kế toán đã đạt hơn 1.427 tỷ VND, giảm 16% so với đầu năm.

Phát triển nguồn vốn là nhiệm vụ quan trọng của các nhà phát triển bất động sản. Cuối Quý I.2022, PDR nâng tổng nguồn vốn lên 21.535,52 tỷ đồng, tăng 4,8% so với cuối Quý IV.2021.

Công ty chuyển từ vay ngắn hạn sang vay dài hạn hơn (hơn 1 năm) để đầu tư các dự án quy mô lớn, thường đòi hỏi nhiều thời gian hơn để phát triển. Trong 2021, PDR đã phát hành trái phiếu doanh nghiệp với giá trị 2,1 nghìn tỷ đồng. Các trái phiếu doanh nghiệp này có lãi suất từ 12-13% và sẽ hết hạn vào cuối năm 2023. Hầu hết các trái phiếu này đều có tài sản thế chấp là cổ phiếu DPR.

Bước sang năm 2022, PDR tiếp tục triển khai chiến lược chuyển dịch cơ cấu nợ vay từ ngắn hạn sang dài hạn, chú trọng vào các sản phẩm trái phiếu quốc tế với chi phí vốn ưu đãi. Cụ thể, nợ vay ngắn hạn chiếm 25,4% tương ứng với 1.222,56 tỷ đồng, ghi nhận mức giảm 6,2% so với cùng kỳ. Nợ vay dài hạn chiếm 74,6% tương ứng với 3.593,41 tỷ đồng, ghi nhận mức tăng 310,7% so với cùng kỳ.

Chỉ số “Dư nợ vay ròng/ EBITDA” trong các năm gần đây luôn được duy trì ở mức dưới 1,7. Ngoài ra, chỉ số “Dư nợ vay/VCSH” luôn được duy trì ở mức dưới 0,6 từ năm 2019 đến nay.

4 Tiềm năng đầu tư : Doanh thu và lợi nhuận tăng trưởng khả quan từ 2022

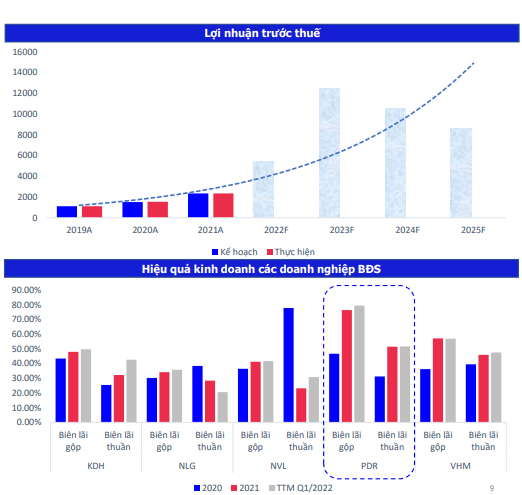

Dự kiến trong 2022, Astral City (Bình Dương) sẽ đóng góp phần lớn lợi nhuận. Cụ thể, Phát Đạt đã thông qua nghị quyết chuyển nhượng Astral City đem về 3.340 tỷ đồng tiền mặt, góp phần đạt mục tiêu lợi nhuận trước thuế năm 2022 là 3.635 tỷ đồng, đồng thời tạo ra dòng tiền phục vụ cho kế hoạch tăng cường đầu tư phát triển các dự án chiến lược trọng điểm khác. Bên cạnh đó, dự án Khu phức hợp Cao tầng Thuận An (NTMK) cũng đang triển khai và dự kiến cũng là trụ cột kinh doanh trong năm nay bên cạnh dự án Serenity Phước Hải (đang triển khai chuẩn bị mở bán vào Q4.2022). Dự án KĐT Sinh thái Nhơn Hội cũng dự kiến sẽ được ghi nhận hoàn tất trong năm nay, đem về cho PDR gần 1.800 tỷ lợi nhuận trong 2022.

PDR tập trung vào chiến lược tăng trưởng doanh thu bền vững. Ngoài việc đồng hành cùng đơn vị phân phối chiến lược Danh Khôi thì PDR từng bước tăng cường tính chủ động trong hoạt động kinh doanh với việc thành lập công ty phân phối PDRS với định hướng đem lại kết quả kinh doanh một cách linh hoạt và tạo dòng thu ngày càng hiệu quả.

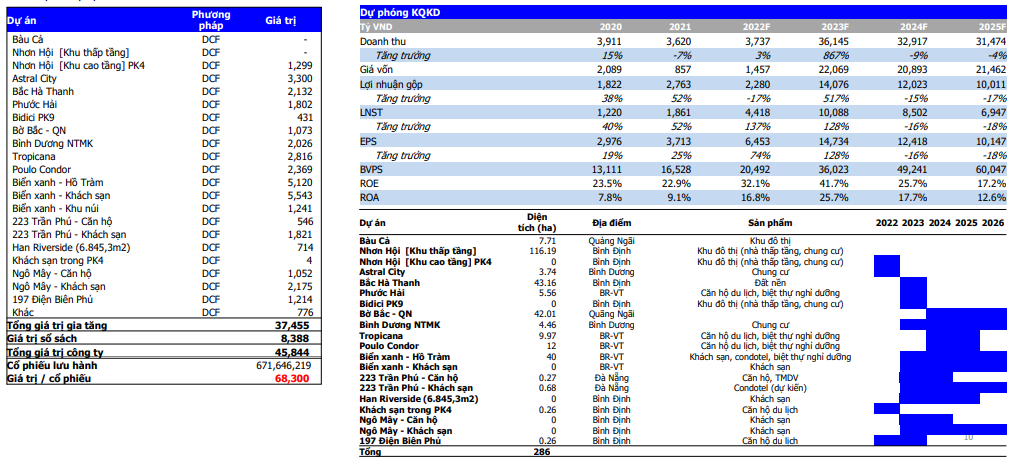

PDR đang sở hữu nhiều quỹ đất cho chiến lược phát triển dài hạn và bền vững tại những thị trường tiềm năng, hạ tầng kỹ thuật hoàn chỉnh và kết nối giao thông tốt. Hiện PDR có tổng quỹ đất đang phát triển trên 5.804 ha; và nếu tính cả quỹ đất bất động sản khu công nghiệp, tổng quỹ đất của PDR trên 7.404 ha và dự kiến sẽ triển khai trong giai đoạn tới sau khi hoàn thành thủ tục pháp lý.

Trong 2022, PDR đưa ra thị trường trên 12.000 sản phẩm với presales (giá trị hợp đồng) dự kiến 32.000 tỷ đồng, trong đó dự kiến dự án ở Bà Rịa - Vũng Tàu mang về khoảng 12.000 tỷ đồng, các dự án ở Bình Dương khoảng 17.000 tỷ đồng và dự án ở Bình Định khoảng 3.000 tỷ đồng. Trong 2023, PDR cũng đã chuẩn bị kế hoạch đưa ra thị trường số lượng sản phẩm lớn hơn năm 2022 đến từ các dự án ở Đà Nẵng, Bình Định và Bà Rịa-Vũng Tàu và đặt mục tiêu lợi nhuận trước thuế là 5.700 tỷ đồng. Trong kế hoạch giai đoạn 2019–2023, PDR dự kiến tổng lũy kế lợi nhuận trước thuế đạt 14.270 tỷ đồng. Lũy kế 2019-2021, PDR đã đạt gần 5000 tỷ đồng LNTT. Chúng tôi dự phóng LNTT giai đoạn 2019-2023 đạt ~23.000 tỷ đồng (~1 tỷ USD).

Biên lợi nhuận thuộc top đầu ngành do dòng sản phẩm là premium nên bán giá tốt, và quan trọng hơn giá vốn đất đang rất thấp.

5 .Dự phóng và Định giá

• Sử dụng phương pháp định giá RNAV, định giá hợp lý của PDR là 68,300 VND/CP, tương đương PE 2022F ở mức khá hấp dẫn 8.1x do triển vọng tăng trưởng EPS cao và đều đặn từ các dự án trụ cột.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()