Chứng khoán Tuần 30/09-04/10/2024: Áp lực điều chỉnh ngắn hạn

VN-Index trải qua tuần giao dịch đầy biến động khi chiếm 4/5 phiên giảm điểm đồng thời khối lượng giao dịch hầu hết đều nằm trên mức trung bình 20 ngày. Điều này chứng tỏ áp lực bán vẫn còn hiện diện và tâm lý bi quan đang bao trùm thị trường. Tuy nhiên, việc khối ngoại mua ròng trở lại sẽ là điểm sáng giúp cho chỉ số giảm bớt sự tiêu cực trong thời gian tới.

I. THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM TUẦN 30/09-04/10/2024

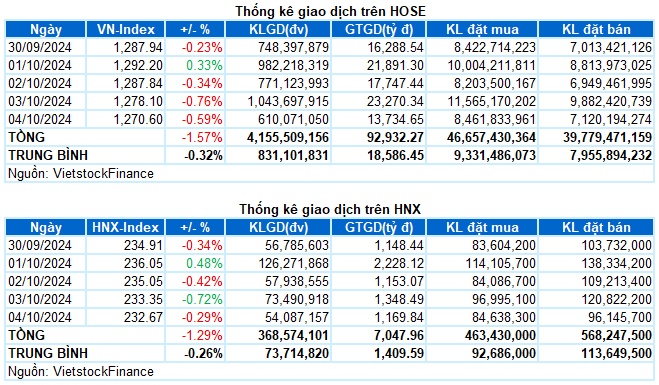

Giao dịch: Các chỉ số chính tiếp tục giảm điểm trong phiên giao dịch cuối tuần. Kết phiên ngày 04/10, VN-Index giảm 0.59%, xuống mức 1,270.6 điểm; HNX-Index giảm 0.29%, về còn 232.67 điểm. Xét cho cả tuần, VN-Index giảm tổng cộng 20.32 điểm (-1.57%), HNX-Index giảm 3.04 điểm (+1.29%).

Thị trường chứng khoán trải qua tuần giao dịch khó khăn trong bối cảnh bất ổn địa chính trị leo thang ở Trung Đông. Việc liên tục thất bại trước ngưỡng kháng cự 1,300 điểm khiến tâm lý nhà đầu tư dần trở nên bi quan, VN-Index phải hứng chịu 4/5 phiên giảm điểm với thanh khoản gia tăng. Việc áp lực bán tập trung nhiều ở nhóm cổ phiếu vốn hóa lớn khiến nỗ lực hồi phục của chỉ số đang trở nên khó khăn. Kết phiên ngày 04/10, VN-Index giảm 7.5 điểm, tương đương 0.59% so với phiên trước.

Xét về mức độ đóng góp, VNM, CTG và GVR đè nặng áp lực lên chỉ số chung, kéo VN-Index giảm hơn 2 điểm. Trái lại, GAS, PLX và HAG ảnh hưởng tích cực nhất nhưng mức độ đóng góp chưa đến 1 điểm.

Mặc dù số lượng nhóm ngành tăng điểm hôm nay vẫn chiếm phân nửa, nhưng lực bán tập trung ở 2 nhóm vốn hóa cao nhất thị trường là tài chính và bất động sản khiến chỉ số chung giảm khá mạnh. Cụ thể, ở nhóm tài chính, sắc đỏ bao trùm các cổ phiếu ngân hàng, nhiều mã giảm trên 1% như CTG, TCB, MBB, ACB, HDB, STB, TPB, EIB, MSB, SSB,… Hầu hết các cổ phiếu chứng khoán và bảo hiểm cũng không thoát khỏi xu hướng giảm, tín hiệu tích cực chỉ xuất hiện rải rác ở một vài cổ phiếu như BMI (+1.17%), BLI (+1.06%), ABI (+0.82%), BSI (+0.79%) và PVI (+0.44%).

Nhóm bất động sản cũng trải qua phiên giao dịch khó khăn khi lực bán áp đảo trên diện rộng, tiêu biểu như VRE (-1.88%), BCM (-1.74%), IDC (-1.75%), CEO (-1.3%), DXG (-0.98%), VIC (-0.85%) và NLG (-0.75%).

Ở chiều ngược lại, nhóm dầu khí là điểm sáng của thị trường hôm nay khi thu hút được lực cầu tích cực ngay từ đầu phiên, điển hình như PVS (+1.72%), PVD (+1.65%), PVB (+2.7%) và APP tăng trần. Nhóm viễn thông cũng kịp lấy lại sắc xanh trong phiên chiều cuối tuần, chủ yếu nhờ sự hồi phục của VGI (+0.78%), CTR (+1.43%) và SGT (+0.98%).

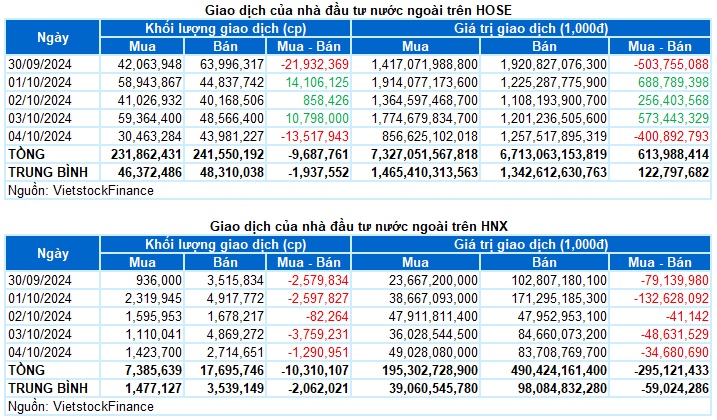

Nhà đầu tư nước ngoài mua ròng gần 319 tỷ đồng trên cả hai sàn trong tuần này. Trong đó, khối ngoại mua ròng gần 614 tỷ đồng trên sàn HOSE và bán ròng hơn 295 tỷ đồng trên sàn HNX.

Giá trị giao dịch NĐTNN của HOSE, HNX và UPCOM theo ngày. Đvt: Tỷ đồng

Giá trị giao dịch ròng theo mã cổ phiếu. Đvt: Tỷ đồng

Cổ phiếu tăng tiêu biểu trong tuần qua là NO1

NO1 tăng 15.29%: NO1 ghi nhận tuần giao dịch khởi sắc với mức tăng 15.29%. Cổ phiếu liên tục tăng mạnh với sự xuất hiện mẫu hình nến White Marubozu. Tuy nhiên, khối lượng giao dịch trồi sụt thất thường quanh mức trung bình 20 ngày cho thấy tâm lý nhà đầu tư đang thiếu ổn định.

Bên cạnh đó, chỉ báo Stochastic Oscillator đã tiến sâu vào vùng quá mua (overbought). Nếu trong thời gian tới, chỉ báo này xuất hiện tín hiệu bán trở lại thì tình hình sẽ không mấy lạc quan.

Cổ phiếu giảm giá trong tuần qua là TTF

TTF giảm 10.59%: TTF trải qua tuần giao dịch đầy biến động với 4/5 phiên giảm điểm liên tiếp đồng thời khối lượng giao dịch duy trì trên mức trung bình 20 ngày cho thấy tâm lý của nhà đầu tư đang rất bi quan.

Hiện tại, chỉ báo Stochastic Oscillator và MACD vẫn tiếp tục đi xuống sau khi cho tín hiệu bán. Điều này cho thấy rủi ro điều chỉnh trong ngắn hạn là vẫn còn.

II. THỐNG KÊ THỊ TRƯỜNG CHỨNG KHOÁN TUẦN QUA

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()