ACB Họp ĐHĐCĐ Ngày 09/04/2026: Kế Hoạch Phân Phối Lợi Nhuận 2025 và Lộ trình Tăng trưởng Chiến lược 2026

Năm 2025 khép lại trong bối cảnh thị trường tài chính đối mặt với nhiều áp lực từ biến động lãi suất và rủi ro nợ xấu hệ thống. Đối với Ngân hàng TMCP Á Châu (ACB), việc đánh giá các chỉ số thực tế so với kế hoạch không chỉ đơn thuần là xem xét các con số, mà còn là kiểm chứng năng lực duy trì sức khỏe tài chính và tư duy quản trị rủi ro bền vững của Ban Lãnh đạo.

Tổng kết năm 2025, ACB ghi nhận sự tăng trưởng vượt bậc về quy mô tài sản nhưng có sự sụt giảm về biên lợi nhuận mục tiêu:

Tổng tài sản: Đạt 1,03 triệu tỷ đồng, tăng 18,7% so với năm 2024, vượt 4,2% kế hoạch.

Dư nợ cho vay: Cán mốc 689 nghìn tỷ đồng, tăng trưởng mạnh mẽ 18,6%.

Huy động vốn: Đạt hơn 718 nghìn tỷ đồng, tăng 12,4%.

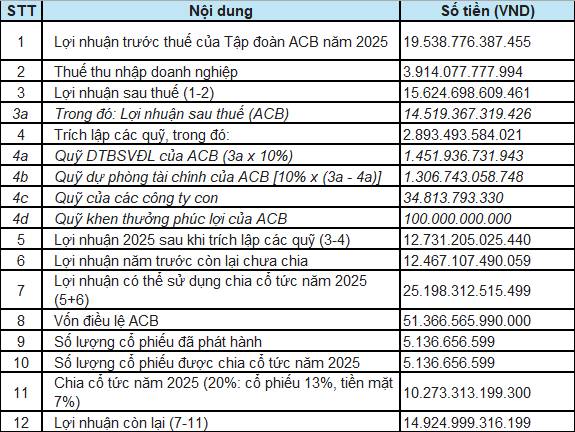

Lợi nhuận trước thuế (LNTT): Đạt 19.538,77 tỷ đồng, chỉ hoàn thành 85% kế hoạch.

Bảng 1: Kế hoạch phân phối Lợi nhuận 2025

Dưới góc độ phân tích chuyên sâu, việc LNTT không đạt kế hoạch trong khi tổng tài sản tăng trưởng vượt kỳ vọng phản ánh một chiến lược "đánh đổi" có tính toán. ACB đã chấp nhận nới lỏng biên lãi thuần (NIM) thông qua các chương trình lãi suất cạnh tranh để gia tăng thị phần và hỗ trợ khách hàng. Đồng thời, ngân hàng chủ động đẩy mạnh trích lập dự phòng rủi ro tín dụng để củng cố "đệm an toàn". Chất lượng tài sản vẫn là điểm tựa vững chắc khi tỷ lệ nợ xấu được kiểm soát chặt chẽ ở mức 0,97%, thuộc nhóm thấp nhất hệ thống, khẳng định tính kỷ luật trong quản trị rủi ro của ACB.

Những thành quả về quy mô và sự lành mạnh của bảng cân đối kế toán năm 2025 là nền tảng cốt yếu để ACB chuyển mình sang giai đoạn bứt phá trong năm 2026.

1. Kế hoạch Phát triển và Mục tiêu Chiến lược năm 2026

Bước sang năm 2026, ACB xác lập đây là năm bản lề để thực hiện Chiến lược phát triển 2025 – 2030, với tầm nhìn tiến tới mô hình Tập đoàn tài chính hiệu quả. Sự chuyển dịch này không chỉ tập trung vào tín dụng truyền thống mà còn mở rộng sang các mảng kinh doanh phi tín dụng để đa dạng hóa nguồn thu.

Các chỉ tiêu tài chính mục tiêu cho năm 2026:

Tổng tài sản, Dư nợ tín dụng và Huy động vốn: Dự kiến tăng trưởng đồng bộ ở mức 16%.

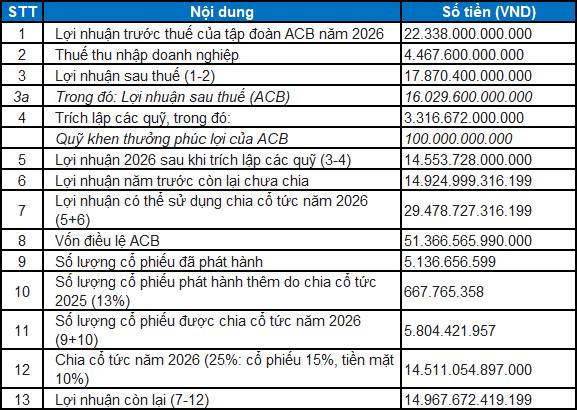

Lợi nhuận trước thuế: Mục tiêu đạt 22.338 tỷ đồng, tăng trưởng 14% so với thực hiện năm 2025.

Động lực tăng trưởng mới của ACB sẽ đến từ việc tối ưu hóa hệ sinh thái. Công ty chứng khoán ACBS (đóng vai trò hạt nhân trong mảng Wealth Management) dự kiến tăng vốn thêm 2.000 tỷ đồng với mục tiêu lợi nhuận 1.800 tỷ đồng. Đặc biệt, kế hoạch thành lập Công ty Bảo hiểm phi nhân thọ trong năm 2026 là bước đi chiến lược nhằm "vốn hóa" tệp khách hàng sẵn có và đa dạng hóa thu nhập ngoài lãi, giải quyết triệt để bài toán cạnh tranh trong dài hạn. Để hỗ trợ lộ trình này, ACB dự kiến chi ngân sách 8.000 - 10.000 tỷ đồng cho công nghệ và AI, coi đây là giai đoạn đầu tư vốn lớn để tối ưu hóa hiệu quả vận hành (OpEx) trong tương lai.

Chiến lược này được cụ thể hóa qua mô hình C1425:

Customer: Khách hàng là trung tâm, cá nhân hóa sâu.

1 Tầm nhìn: Trở thành Tập đoàn tài chính cung cấp giải pháp toàn diện.

4 Trụ cột chiến lược: Nâng cao trải nghiệm khách hàng và tối ưu quy trình.

2 Điều kiện nền tảng: Công nghệ - Dữ liệu và Quản trị rủi ro (đây là xương sống hỗ trợ thực thi 4 trụ cột).

5 Bước đi lớn: Các chương trình chuyển đổi cụ thể theo từng giai đoạn.

Việc triển khai tham vọng này đòi hỏi một cấu trúc vốn đủ dày để vừa đảm bảo hệ số an toàn vốn (CAR), vừa duy trì năng lực cạnh tranh trên thị trường.

2. Lộ trình Tăng vốn Điều lệ và Cơ chế Phân phối Lợi nhuận

Xác lập năng lực tài chính mạnh mẽ là ưu tiên hàng đầu của ACB để đáp ứng các tiêu chuẩn quản trị rủi ro tiên tiến và gia tăng dư địa cho vay. Hội đồng Quản trị đã trình và thông qua lộ trình tăng vốn điều lệ lên mức 58.000 tỷ đồng thông qua việc phát hành tối đa 667.765.358 cổ phiếu trong quý 2/2026.

Bảng: Chi tiết Phương án Phân phối Lợi nhuận và Kế hoạch 2026

Cổ tức tiền mặt: Dự kiến thực hiện vào cuối tháng 5 hoặc đầu tháng 6/2026.

Cổ tức bằng cổ phiếu: Dự kiến triển khai vào tuần thứ 2 hoặc thứ 3 của tháng 6/2026.

Chính sách cổ tức hỗn hợp này cho thấy sự cân đối khoa học giữa việc chia sẻ dòng tiền thực tế cho cổ đông và giữ lại nguồn vốn tích lũy để phục vụ lộ trình mở rộng quy mô.

3. Đánh giá Tác động đến Quyền lợi Cổ đông và Triển vọng Dài hạn

Dưới góc nhìn phân tích vốn chủ sở hữu, triết lý quản trị của ACB thể hiện sự nhất quán trong việc tối ưu hóa tỷ suất sinh lời trên mỗi đồng vốn (ROE). Việc duy trì cổ tức hỗn hợp tạo ra "lợi ích kép": cổ tức tiền mặt đảm bảo dòng tiền trực tiếp, trong khi cổ tức cổ phiếu giúp cổ đông hưởng lợi từ sự gia tăng giá trị vốn điều lệ mà không phải chịu áp lực pha loãng tiêu cực nếu ngân hàng duy trì được tốc độ tăng trưởng lợi nhuận tương ứng.

Các yếu tố hỗ trợ triển vọng dài hạn:

Động lực hồi phục: Kết quả kinh doanh Quý 1/2026 ghi nhận LNTT đạt 5.400 tỷ đồng, tăng trưởng ấn tượng 56% so với quý trước (QoQ) và 17% so với cùng kỳ. Đây là minh chứng rõ nét cho sự hồi phục sau giai đoạn tập trung trích lập dự phòng cuối năm 2025.

Môi trường vĩ mô: Ban lãnh đạo dự báo lạm phát được kiểm soát dưới 4,5% và biến động tỷ giá dưới 3%, tạo điều kiện ổn định cho hoạt động kinh doanh ngân hàng.

Quản trị ổn định: Sự hiện diện của nhóm cổ đông lớn (Âu Lạc) với tỷ lệ sở hữu trên 5% và cam kết đồng hành hơn 20 năm là một "chốt chặn" quan trọng. Điều này giúp giảm thiểu rủi ro đại diện (agency risk) và đảm bảo tính xuyên suốt trong các chiến lược 5 năm của ngân hàng.

Kết luận: Với cấu trúc nợ xấu an toàn, chiến lược chuyển đổi số bài bản và lộ trình tăng vốn quyết liệt, ACB đang khẳng định vị thế dẫn đầu về hiệu quả hoạt động. Việc chuyển đổi sang mô hình Tập đoàn tài chính không chỉ là mở rộng quy mô mà còn là bước đi chiến lược để tối ưu hóa tổng mức lợi nhuận cho cổ đông (TSR) trong dài hạn.

Ngọc Trâm - Hội sở Chứng khoán Yuanta Việt Nam.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()