4 mã ngân hàng được 'chọn mặt gửi vàng' năm 2025, kỳ vọng tăng tới 36%

Chứng khoán SSI đã lựa chọn và đưa ra 4 mã cổ phiếu ngân hàng ưa thích sau: CTG, TCB, VCB, ACB.

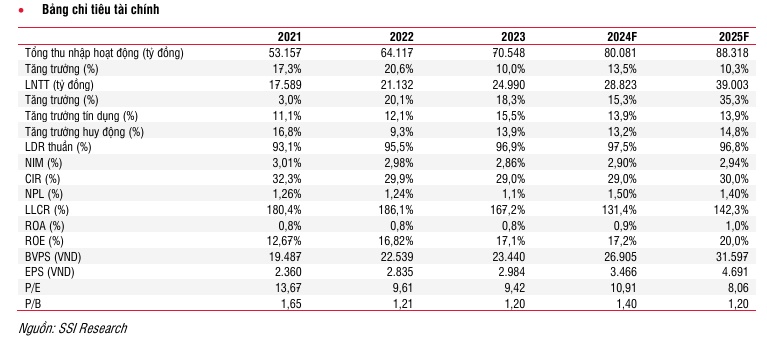

CTG - Ngân hàng TMCP Công Thương Việt Nam với giá mục tiêu 44.200 đồng/cp, kỳ vọng tăng 20%

Theo SSI, chi phí tín dụng SSI sẽ giảm mạnh. Với 85 nghìn tỷ đồng nợ xấu đã được xử lý kể từ năm 2019, SSI kỳ vọng chất lượng tài sản của CTG sẽ cải thiện đáng kể từ năm 2025 và giúp CTG giảm chi phí tín dụng xuống còn 1,27% trong năm 2025.

Ngoài ra, các yếu tố cơ bản khác được cải thiện. SSI ước tính lợi nhuận của CTG sẽ tăng mạnh 35,3% so với cùng kỳ trong năm 2025, được hỗ trợ chính bởi chi phí tín dụng thấp hơn (giảm 50 điểm so với cùng kỳ) và NIM tốt hơn (tăng 4 điểm so với cùng kỳ). ROE tăng lên 20% trong năm 2025, khiến P/B dự phóng 1,15x trở nên hấp dẫn hơn.

Bảng chỉ tiêu tài chính các năm gần đây của Vietinbank

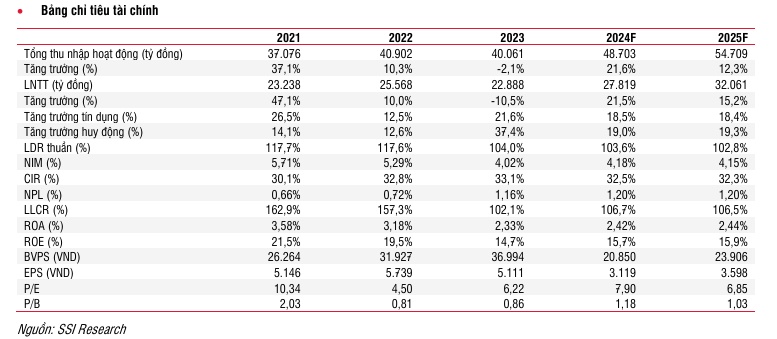

TCB - Ngân hàng TMCP Kỹ thương Việt Nam với giá mục tiêu 28.700 đồng/cp, kỳ vọng tăng 21%

Trải qua những vấn đề ở thị trường bất động sản trong những năm vừa qua, người mua nhà ưa chuộng hơn các dự án có pháp lý lành mạnh và điều này sẽ là lợi thế cho TCB. Với tỷ lệ nợ xấu ổn định (1,2%) và chi phí tín dụng cải thiện (0,73%), lợi nhuận trước thuế dự kiến sẽ đạt 32 nghìn tỷ đồng (tăng 15,2% so với cùng kỳ) trong năm 2025. ROE sẽ được duy trì ở mức khoảng 16% với mức CAR cao là 15%.

Tuy nhiên, theo SSI, sự phục hồi này sẽ rõ ràng hơn vào năm 2026 với mức tăng trưởng lợi nhuận trước thuế ước đạt 24,8% so với cùng kỳ nhờ NIM phục hồi (tăng 10 điểm so với cùng kỳ) và chi phí tín dụng thấp hơn (giảm 24 điểm so với cùng kỳ).

Bảng chỉ tiêu tài chính các năm gần đây của Techcombank

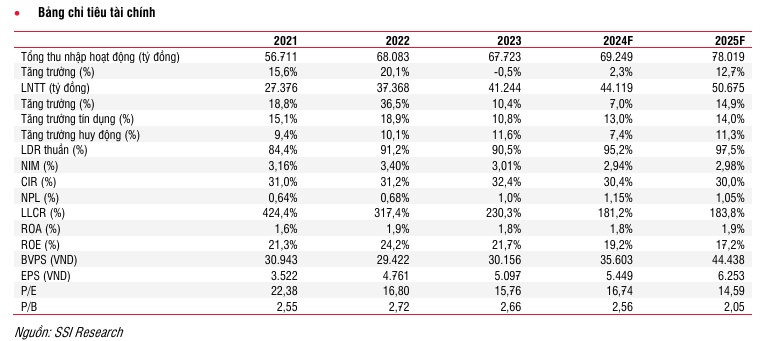

VCB - Ngân hàng TMCP Ngoại thương Việt Nam với giá mục tiêu 124.600 đồng/cp, kỳ vọng tăng 36%

SSI cho rằng, VCB được kỳ vọng sẽ tăng trưởng bắt đầu từ cuối năm 2024 và đầu 2025, với tăng trưởng lợi nhuận trước thuế năm 2025 dự kiến là 14,9% so với cùng kỳ. Trong thời gian qua, SSI tin rằng việc VCB thận trọng trong các quyết định cho vay đã làm giảm khả năng sinh lời của ngân hàng này.

Tuy nhiên, theo SSI, cách tiếp cận này về trung và dài hạn sẽ giúp VCB có một bảng cân đối kế toán lành mạnh với tài sản chất lượng cao cùng NIM sinh lời ổn định. Vì thế, SSI tin rằng ngân hàng sẽ hưởng lợi một khi nhu cầu tín dụng thực sự quay trở lại.

Việc phát hành riêng lẻ với tỷ lệ 6,5% vốn điều lệ sẽ hỗ trợ tăng trưởng trong trung hạn cho VCB. Nếu thành công, SSI ước tính rằng tỷ lệ CAR sẽ cải thiện khoảng 200 điểm.

Bảng chỉ tiêu tài chính các năm gần đây của Vietcombank

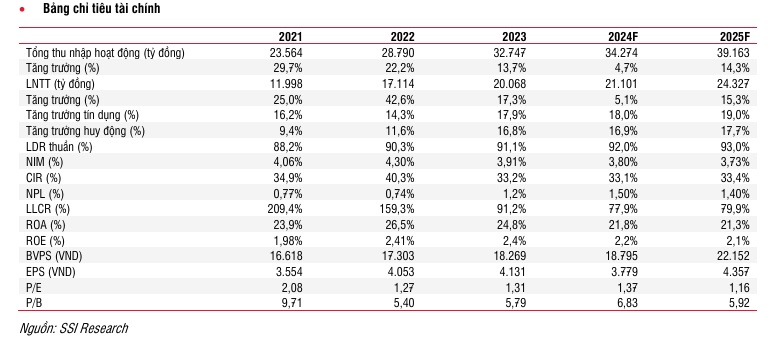

ACB - Ngân hàng TMCP Á Châu với giá mục tiêu là 31.000 đồng/cp, kỳ vọng tăng gần 25%

Theo SSI, chất lượng tài sản ACB ổn định, với tỷ lệ nợ xấu duy trì ở mức 1,4% trong năm 2025. Bảng cân đối kế toán tiếp tục được củng cố bởi các chính sách cho vay thận trọng và tệp khách hàng có chất lượng cao.

ACB có thể sử dụng lợi thế chi phí vốn thấp và vị thế ở khu vực phía Nam để cạnh tranh với các ngân hàng khác nhằm thu hút thêm khách hàng trong năm 2025. Mặc dù NIM khó cải thiện trong năm 2025 nhưng SSI tin rằng việc giành được thị phần ở thời điểm hiện tại quan trọng hơn cho ACB để tăng trưởng trong trung và dài hạn.

Tăng trưởng lợi nhuận trước thuế dự kiến sẽ đạt 15,3% so với cùng kỳ cho năm 2025, trong khi tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) thuộc trong nhóm cao nhất mà chúng tôi nghiên cứu và tiếp tục duy trì trên 20% trong trung hạn.

Bảng chỉ tiêu tài chính các năm gần đây của ACB

Mã chứng khoán liên quan bài viết

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Bấm vào đây để liên hệ 24HMoney ngay

![]()

Bàn tán về thị trường