Tìm mã CK, công ty, tin tức

Theo dõi Pro

VINHOMES – CÓ NÊN ĐẦU TƯ VÌ THƯƠNG HIỆU?

Câu chuyện mua lại cổ phiếu quỹ và kỳ vọng của nhà đầu tư

Vinhomes công bố kế hoạch mua lại 370 triệu cổ phiếu quỹ, điều này ngay lập tức thu hút sự chú ý lớn từ thị trường. Nhiều nhà đầu tư kỳ vọng động thái này sẽ hỗ trợ giá cổ phiếu và tạo ra cơ hội đầu tư ngắn hạn. Tuy nhiên, thực tế lại không như mong đợi:

Giá cổ phiếu VHM đã giảm hơn 20% trong thời gian ngắn, gây thiệt hại đáng kể cho những nhà đầu tư mua vào với kỳ vọng tăng trưởng.

Dù đã mua lại hơn 211 triệu cổ phiếu, kế hoạch vẫn còn dang dở với 158 triệu cổ phiếu chưa được thực hiện. Thời gian mua chỉ kéo dài đến ngày 2/11, khiến thị trường đặt nhiều dấu hỏi về tính khả thi.

Hiệu quả kinh doanh và những con số đáng chú ý

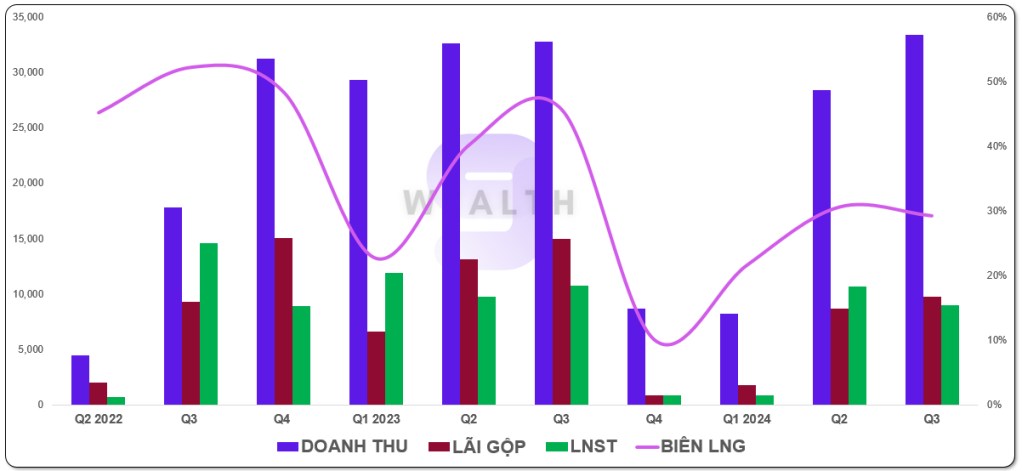

Bất chấp biến động giá, kết quả kinh doanh của Vinhomes trong quý 3/2024 vẫn đạt được một số điểm tích cực:

Doanh thu: Hơn 30.000 tỷ đồng, duy trì mức doanh thu ấn tượng so với ngành.

Lợi nhuận sau thuế: Hơn 10.000 tỷ đồng, với biên lợi nhuận gộp 35%, vượt trội trong lĩnh vực bất động sản.

Tính chu kỳ: Kết quả kinh doanh phụ thuộc nhiều vào tiến độ bàn giao dự án, dẫn đến sự biến động lớn giữa các quý.

Dù sở hữu nhiều chỉ số tài chính ấn tượng, Vinhomes lại không duy trì được sự ổn định, một đặc điểm phổ biến trong ngành bất động sản. Điều này gây khó khăn cho việc dự đoán và lập kế hoạch đầu tư dài hạn.

Những dấu hiệu cảnh báo từ cấu trúc tài sản

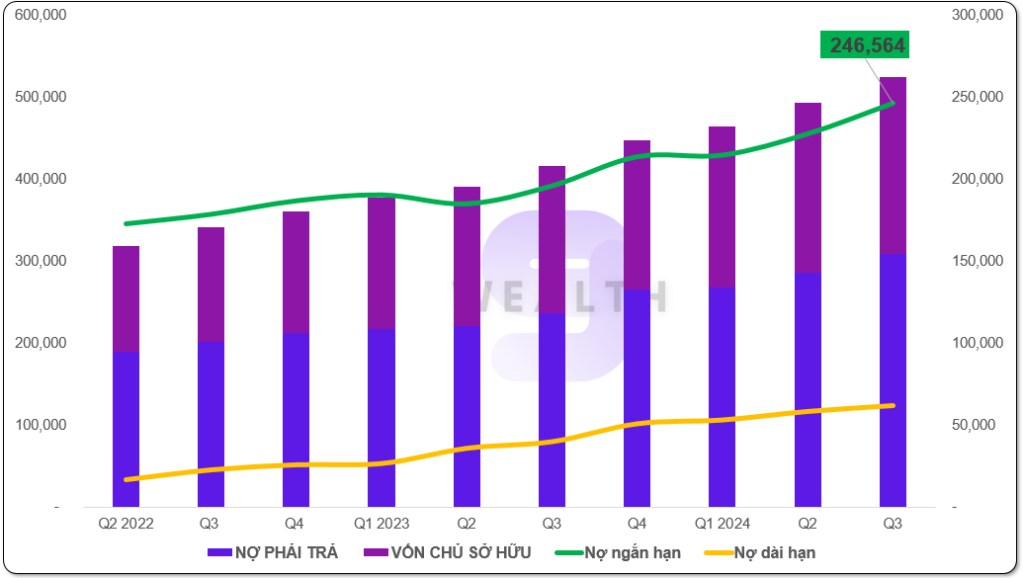

Một điểm đáng chú ý trong báo cáo tài chính quý 3/2024 của VHM là:

Tài sản tăng mạnh lên hơn 72.000 tỷ đồng, chủ yếu từ nợ phải trả, trong đó nợ ngắn hạn tăng hơn 50.000 tỷ đồng.

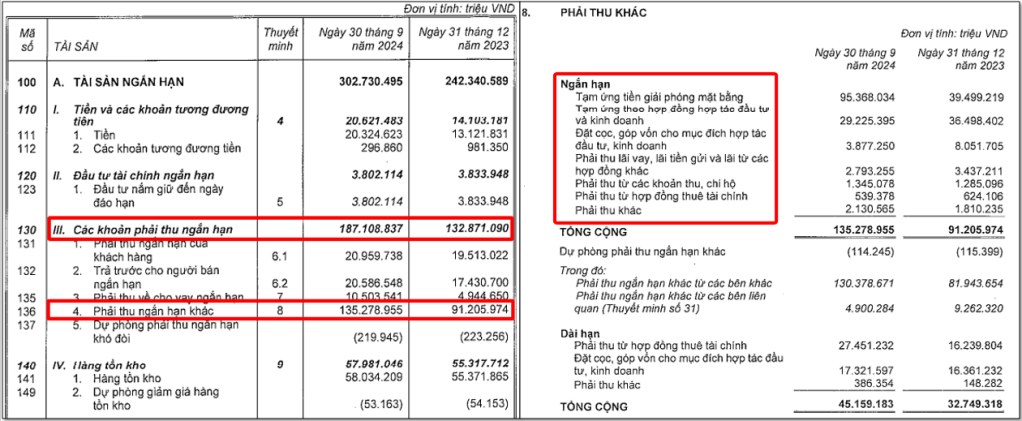

Các khoản phải thu ngắn hạn: Chiếm 36% tổng tài sản, tăng từ 132.000 tỷ đồng lên 187.000 tỷ đồng. Đặc biệt, mục “phải thu khác” tăng mạnh hơn 44.000 tỷ đồng, chủ yếu từ khoản tạm ứng tiền giải phóng mặt bằng.

Sự gia tăng lớn trong các khoản phải thu, đặc biệt là các khoản không rõ ràng, đặt ra câu hỏi về tính minh bạch và hiệu quả sử dụng vốn của doanh nghiệp. Đây là yếu tố khiến nhà đầu tư, đặc biệt là nhà đầu tư tổ chức, trở nên thận trọng.

Các chỉ số tài chính suy giảm mạnh

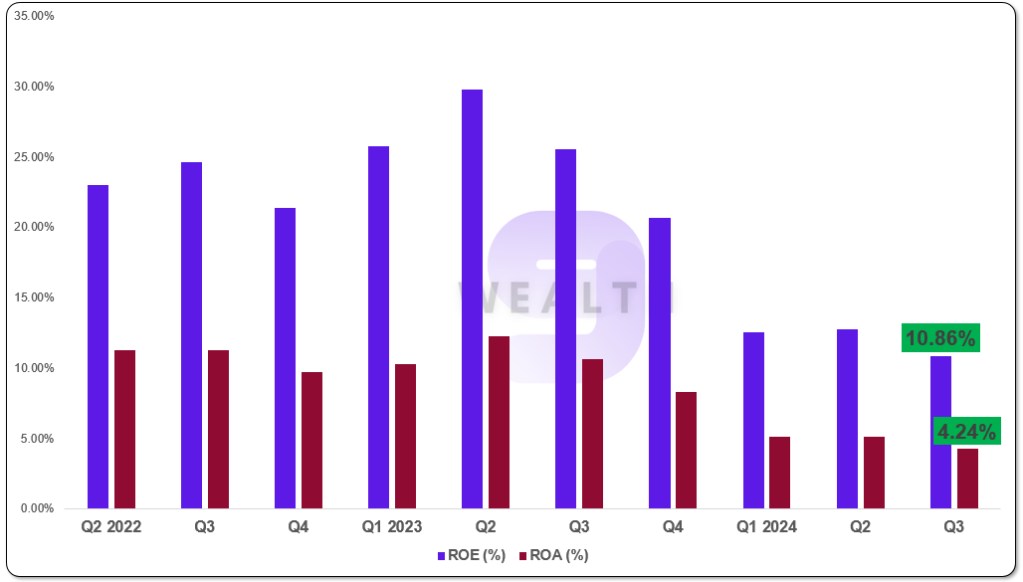

So với giai đoạn đỉnh cao, các chỉ số tài chính của VHM đã suy giảm đáng kể:

ROE (Lợi nhuận trên vốn chủ sở hữu): Giảm từ 20% (2023) xuống còn 10% (2024).

ROA (Lợi nhuận trên tài sản): Từ hơn 15% giảm còn 5% trong quý 3/2024.

Hiệu quả kinh doanh suy giảm rõ rệt là nguyên nhân chính khiến dòng tiền tổ chức bán ròng, làm giảm sức hấp dẫn của cổ phiếu.

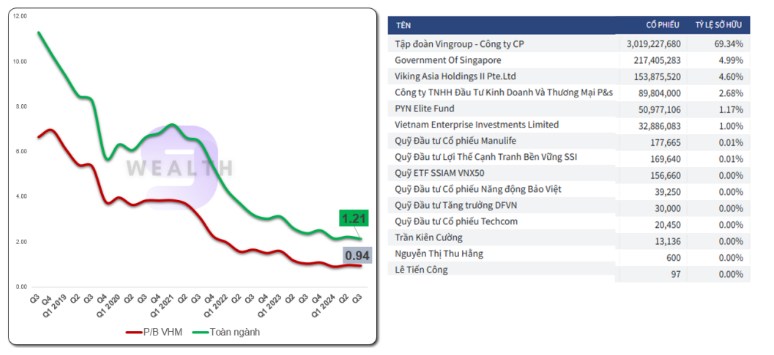

Thêm vào đó là cổ đông quỹ hay NĐT nước ngoài nắm giữ VHM ở tỷ lệ dưới 5% nên việc bán ra không cần công bố cũng là việc bất lợi cho NĐT cá nhân

Kết luận: Cổ phiếu VHM – Rủi ro và cơ hội

Rủi ro: Thiếu minh bạch về dòng tiền, hiệu quả kinh doanh giảm sút, và áp lực bán ròng mạnh từ các tổ chức lớn.

Cơ hội: Định giá rẻ và tiềm năng phục hồi khi nền kinh tế và ngành bất động sản hồi phục.

Với những yếu tố trên, VHM không phải là lựa chọn dễ dàng cho nhà đầu tư cá nhân ở thời điểm hiện tại. Nếu muốn đầu tư, nhà đầu tư cần cân nhắc kỹ các yếu tố rủi ro và theo dõi sát sao diễn biến nội tại của doanh nghiệp.

Mã chứng khoán liên quan bài viết

Chia sẻ thông tin hữu ích