Vì đâu lợi nhuận chứng khoán lập đỉnh?

Năm 2025 đánh dấu kỷ lục lợi nhuận của ngành chứng khoán nhờ thanh khoản bùng nổ và dư nợ margin lập đỉnh, song bức tranh tăng trưởng cho thấy sự phân hóa sâu sắc giữa nhóm doanh nghiệp đầu ngành và phần còn lại. Bước sang 2026, triển vọng vẫn tích cực với nhiều động lực hỗ trợ, nhưng lợi thế sẽ tiếp tục nghiêng về các công ty có nền tảng vốn, chiến lược và năng lực quản trị rủi ro vượt trội.

Năm 2025, lợi nhuận ngành chứng khoán lập đỉnh khi dòng tiền nội bùng nổ, đẩy dư nợ margin lên sát 400.000 tỷ đồng.

Năm 2025 khép lại với một mùa báo cáo tài chính bùng nổ của các công ty chứng khoán. Lợi nhuận toàn ngành lập đỉnh lịch sử, phản ánh sự phục hồi mạnh mẽ của thị trường sau giai đoạn biến động kéo dài. Tuy nhiên, phía sau bức tranh tăng trưởng rực rỡ ấy là sự phân hóa ngày càng rõ nét giữa nhóm doanh nghiệp đầu ngành và phần còn lại.

Lợi nhuận lập đỉnh, phân hóa rõ rệt

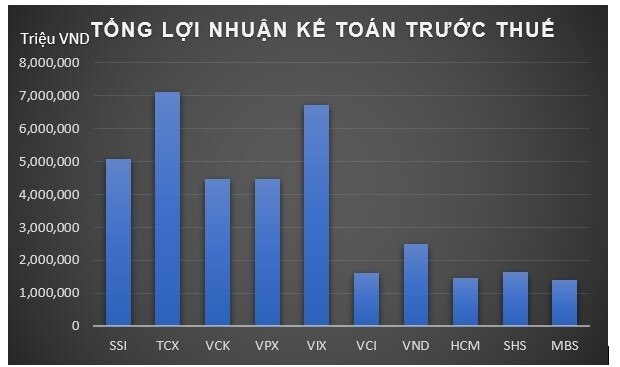

Theo tổng hợp từ gần 80 công ty đã công bố báo cáo tài chính, lợi nhuận toàn ngành chứng khoán năm 2025 ước đạt khoảng 39.200 tỷ đồng – mức cao nhất kể từ khi thị trường chứng khoán Việt Nam hình thành. Nhóm doanh nghiệp dẫn đầu tiếp tục gia tăng khoảng cách khi hàng loạt công ty ghi nhận lợi nhuận ở quy mô nghìn tỷ đồng.

SSI đạt lợi nhuận sau thuế hơn 3.917 tỷ đồng, tăng gần 46% so với năm trước. VPS ghi nhận hơn 3.579 tỷ đồng, đồng thời duy trì vị thế số một về thị phần môi giới. VPBankS báo lãi trên 3.500 tỷ đồng, đánh dấu bước bứt phá mạnh mẽ sau quá trình tái cấu trúc.

Nhiều doanh nghiệp lớn khác như VNDIRECT, TCBS, VIX, MBS hay KIS đều ghi nhận mức tăng trưởng ấn tượng. Đáng chú ý, TCBS và VIX đạt lợi nhuận trước thuế lần lượt trên 7.100 tỷ đồng và 6.717 tỷ đồng, chủ yếu nhờ danh mục tự doanh quy mô lớn và khả năng tận dụng hiệu quả diễn biến thị trường.

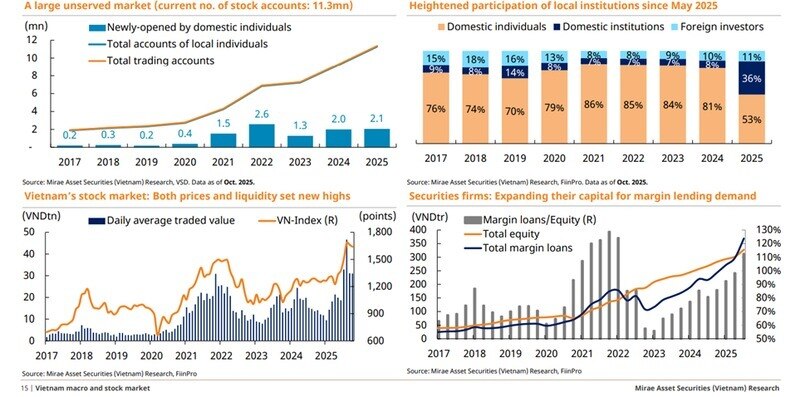

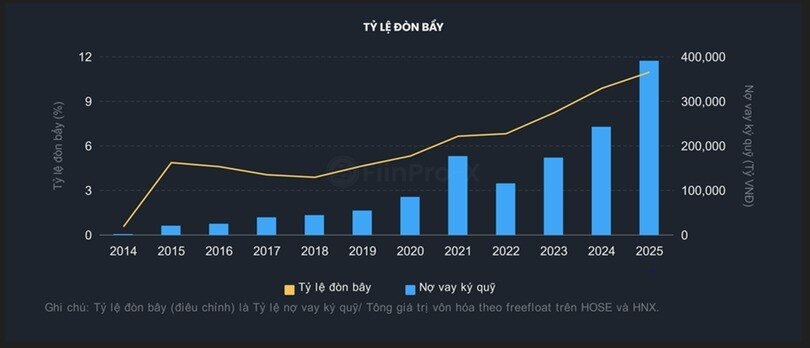

Đà tăng thanh khoản là một trong những động lực quan trọng của ngành trong năm 2025, với nhiều phiên giao dịch vượt mốc 30.000–35.000 tỷ đồng. Điều này tạo điều kiện thuận lợi cho mảng môi giới, phái sinh và đặc biệt là hoạt động cho vay ký quỹ.

Dư nợ margin toàn thị trường ước tính tiệm cận 400.000 tỷ đồng – mức cao nhất từng được ghi nhận. Dù biên lãi suất cho vay chịu áp lực cạnh tranh, margin tiếp tục là “mỏ vàng” của ngành trong bối cảnh nhu cầu đầu tư gia tăng mạnh mẽ.

Trái ngược với bức tranh sáng của nhóm đầu ngành, nhiều công ty chứng khoán quy mô nhỏ gặp không ít khó khăn. Chi phí vốn cao, danh mục tự doanh hạn chế và nền tảng công nghệ yếu khiến không ít doanh nghiệp chỉ ghi nhận lợi nhuận khiêm tốn dưới 100 tỷ đồng, thậm chí rơi vào thua lỗ.

Thực tế này cho thấy ngành chứng khoán vẫn đang trong giai đoạn phân hóa sâu sắc, nơi quy mô vốn, năng lực quản trị rủi ro và khả năng thích ứng với chu kỳ thị trường đóng vai trò quyết định sức cạnh tranh.

Cơ hội lớn, thách thức song hành

Bước sang năm 2026, triển vọng của ngành chứng khoán nhận được nhiều đánh giá tích cực từ các tổ chức phân tích. Trong báo cáo Chiến lược 2026, SSI Research nhấn mạnh ba trụ cột hỗ trợ thị trường gồm mục tiêu tăng trưởng GDP 10%, đẩy mạnh đầu tư công và cải cách chính sách. Theo SSI, các yếu tố này sẽ tiếp tục là động lực dẫn dắt nhóm cổ phiếu tài chính – chứng khoán, trong khi biên lợi nhuận margin duy trì ở mức cao và nhu cầu đầu tư gia tăng sẽ hỗ trợ đáng kể cho kết quả kinh doanh toàn ngành.

VNDirect lại tập trung vào câu chuyện nâng hạng thị trường. Trong phân tích đầu năm 2026, công ty cho rằng Việt Nam đang tiến gần hơn tới khả năng được FTSE Russell nâng hạng lên thị trường mới nổi, qua đó có thể thu hút dòng vốn từ 3–5 tỷ USD trong giai đoạn 2026–2027. Thanh khoản thị trường, theo VNDirect, nhiều khả năng sẽ tiếp tục duy trì ở mức cao nếu dòng vốn ngoại quay trở lại mạnh mẽ.

Báo cáo Vietnam Stock Market Outlook 2026 của PSI dự báo EPS toàn thị trường có thể tăng 12–18%, dựa trên kỳ vọng làn sóng IPO mới cùng sự cải thiện lợi nhuận của các ngành ngân hàng, chứng khoán và bất động sản. PSI cũng cho rằng việc nâng hạng thị trường có thể mang lại 3–8 tỷ USD vốn mới, tạo lực đẩy đáng kể cho các công ty chứng khoán.

Trong khi đó, Mirae Asset đánh giá nhà đầu tư trong nước sẽ tiếp tục đóng vai trò chủ đạo, đặc biệt trong bối cảnh dòng vốn ngoại còn biến động khó lường. Các yếu tố rủi ro cần theo dõi bao gồm chính sách lãi suất quốc tế, căng thẳng địa chính trị và biến động giá hàng hóa.

Nhìn tổng thể, triển vọng ngành chứng khoán năm 2026 được đánh giá tích cực nhờ nền tảng tăng trưởng kinh tế cao, dư địa cải cách chính sách, kỳ vọng nâng hạng thị trường và sự tham gia mạnh mẽ của nhà đầu tư cá nhân. Tuy vậy, thị trường vẫn đối mặt với những biến số khó lường từ kinh tế toàn cầu, rủi ro lãi suất, chính sách điều hành margin và khả năng đảo chiều của dòng vốn quốc tế.

Trong bối cảnh đó, các công ty chứng khoán quy mô lớn, sở hữu nền tảng vốn vững, mô hình kinh doanh đa dạng và năng lực quản trị rủi ro tốt sẽ tiếp tục chiếm ưu thế. Ngược lại, nhóm doanh nghiệp nhỏ sẽ chịu áp lực ngày càng lớn nếu không cải thiện năng lực cạnh tranh trong môi giới, tự doanh và dịch vụ tài chính. Khi thị trường bước vào giai đoạn cạnh tranh khốc liệt hơn, chiến lược dài hạn, công nghệ và quản trị rủi ro sẽ là yếu tố quyết định vị thế của các công ty chứng khoán trong năm tới và xa hơn.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()