VCG: Bóc mẽ game thoái vốn VIW, đang giấu lãi để lên vùng 35.x

Thời gian gần đây, câu chuyện Tổng CTCP Xuất nhập khẩu và Xây dựng Việt Nam (Mã: VCG) thoái vốn khỏi VIWASEEN (Mã: VIW) đang phủ sóng các diễn đàn với những tiêu đề 'lãi khủng nghìn tỷ'. Tuy nhiên, dưới lăng kính của dòng tiền thông minh và đầu tư thực chiến, khoản tiền này thực chất đi về đâu? Ranh giới giữa cơ hội vĩ mô và rủi ro doanh nghiệp nằm ở điểm nào? Hãy cùng bóc tách chi tiết bức tranh của VCG.

1. Thương vụ chớp nhoáng: Ranh giới giữa tiền tươi và lãi giấy

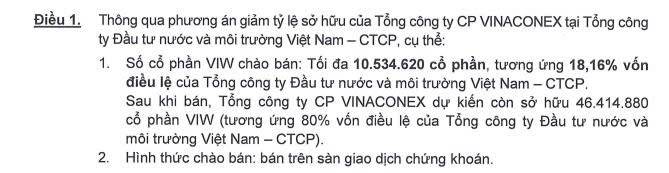

Vào tháng 12/2025, VCG đã chi khoảng 1.231 tỷ đồng thâu tóm 98,16% vốn VIW từ SCIC, tương đương mức giá vốn bình quân 21.600 đồng/cp. Sang đến giữa tháng 3/2026, khi thị giá VIW bứt tốc lên vùng 40.x, VCG lập tức thực hiện động thái chốt lời bằng việc đăng ký bán ra hơn 10,5 triệu cổ phiếu (18,16% vốn).

Nhiều nhà đầu tư đang kỳ vọng một báo cáo tài chính Quý 1/2026 bùng nổ EPS, nhưng bản chất chuẩn mực kế toán lại kể một câu chuyện sâu sắc và mang tính phòng thủ cao hơn nhiều:

- Khối lượng lãi ẩn khổng lồ: Phần 80% vốn giữ lại (khoảng 46,4 triệu cổ phiếu) đang mang lại khoản lãi ẩn xấp xỉ 900 tỷ đồng. Do không được đánh giá lại trên P&L, khoản tiền này hoàn toàn không tạo ra lợi nhuận kế toán.

- Dòng tiền thật đi thẳng vào Vốn chủ sở hữu: Với phần đã bán để thu về hơn 210 tỷ đồng tiền mặt, do VCG vẫn giữ quyền kiểm soát VIW (tỷ lệ 80%), đây được hạch toán là giao dịch vốn giữa các cổ đông. Toàn bộ phần thặng dư sẽ cộng thẳng vào Lợi nhuận chưa phân phối trên Bảng cân đối kế toán.

Ý nghĩa định giá: Sẽ khó có cú hích lợi nhuận đột biến nào. Bù lại, sự gia tăng trực tiếp của Vốn chủ sở hữu giúp Giá trị sổ sách (Book Value) của VCG trở nên dày dặn hơn. Điều này trực tiếp kéo hệ số định giá P/B hiện tại xuống mức rất rẻ, tạo ra một biên an toàn cực lớn thu hút các quỹ đầu tư và dòng tiền tổ chức.

2. Nhận diện rủi ro: Áp lực đằng sau những siêu dự án nghìn tỷ

Bức tranh của VCG không chỉ có màu hồng từ dòng tiền thoái vốn. Để tồn tại trên thị trường, nhà đầu tư cần nhìn thẳng vào những điểm nghẽn có thể bào mòn định giá doanh nghiệp:

Rủi ro thanh khoản từ chính thương vụ VIW: Việc đăng ký bán 10,5 triệu cổ phiếu ở vùng giá đỉnh là một bài toán khó khi thanh khoản tự nhiên của VIW trên sàn rất thấp. Nếu không có đối tác mua thỏa thuận mà phải 'xả' trực tiếp qua khớp lệnh, lực cung khổng lồ này có thể bẻ gãy thị giá, khiến số tiền thực thu về hao hụt đáng kể so với kỳ vọng ban đầu.

Biên lợi nhuận mỏng từ mảng xây lắp hạ tầng: VCG hiện đang ôm khối lượng công việc (backlog) khổng lồ từ các siêu dự án quốc gia, điển hình như hệ thống Cao tốc Bắc - Nam (gói thầu Bãi Vọt - Hàm Nghi, Vân Phong - Nha Trang) và đặc biệt là Sân bay Long Thành (Gói 5.10 Nhà ga hành khách, Gói 4.6 Đường cất hạ cánh). Tuy nhiên, doanh thu trúng thầu thì nghìn tỷ, nhưng biên lợi nhuận gộp mảng này lại cực kỳ mỏng (thường chỉ 2% - 5%) do định mức đơn giá nhà nước rất chặt chẽ. Trong chu kỳ thi công dài hạn, chỉ cần một nhịp đứt gãy chuỗi cung ứng hoặc cơn sốt giá vật liệu (như khan hiếm đất, cát san lấp hay giá thép, xi măng tăng vọt), toàn bộ phần biên lãi mỏng manh này sẽ bốc hơi. Rủi ro làm hùng hục nhưng lợi nhuận mang về chỉ nhỏ giọt là áp lực luôn chực chờ.

Sức ép từ đòn bẩy tài chính: Duy trì khối lượng thi công lớn đồng nghĩa với nợ vay cao. Nếu dòng tiền giải ngân ngân sách chậm trễ, hoặc các dự án Bất động sản trọng điểm (như Cát Bà Amatina) ách tắc khâu bán hàng, chi phí lãi vay sẽ trở thành chiếc thòng lọng siết chặt lợi nhuận cốt lõi.

3. Động lực tăng giá: Tỷ lệ 60/40 chiến lược

Vượt lên trên những rủi ro đó, điều gì đang thực sự dẫn dắt đà tăng của VCG hướng tới vùng định giá 35.x? Câu trả lời nằm ở sự giao thoa hoàn hảo giữa hai xung lực, được phân bổ theo tỷ trọng 60% - 40%:

60% đến từ Sóng Đầu tư công (Động lực tấn công): Chủ trương đẩy mạnh giải ngân vốn đầu tư công năm 2026 của Chính phủ là mỏ neo tâm lý vĩ mô cực mạnh, tạo ra 'fomo' thu hút thanh khoản. Với vị thế trùm thầu hạ tầng, VCG đảm bảo được nguồn việc làm không đứt gãy trong 2-3 năm tới. Đây là chất xúc tác trực tiếp giúp cổ phiếu luôn duy trì được sức nóng và thu hút dòng tiền đầu cơ ngắn hạn.

40% đến từ Bảng cân đối kế toán (Động lực phòng thủ): Dòng tiền thông minh không giải ngân chỉ vì tin trúng thầu. Họ chọn VCG vì nền tảng tài chính đang được làm sạch. Cục tiền tươi hơn 200 tỷ từ game thoái vốn VIW chính là dòng máu nóng giúp VCG giảm bớt áp lực nợ vay, tạo dư địa tài trợ cho mảng BĐS có biên lãi cao. Yếu tố này đóng vai trò là tấm khiên vững chắc, giúp VCG không bị rơi sâu khi thị trường rung lắc và tách biệt hoàn toàn khỏi các doanh nghiệp xây dựng rỗng ruột khác.

TỔNG KẾT CHIẾN LƯỢC Sự cộng hưởng giữa 60% xung lực tấn công (kỳ vọng đầu tư công) và 40% nền tảng 'phòng thủ' (bảng cân đối mạnh) là luận điểm vững chắc để thị trường trả cho VCG mức Target 30.000 đồng/cp trong trung hạn. Điểm rơi lợi nhuận EPS thực sự sẽ bùng nổ khi các dự án BĐS lớn bắt đầu hạch toán mạnh vào nửa cuối năm. Vùng nền giá hiện tại đang mở ra một vị thế giải ngân tích lũy cực kỳ tiềm năng cho những nhà đầu tư hiểu rõ bản chất doanh nghiệp.

Anh/chị nhà đầu tư đang nắm giữ VCG hoặc quan tâm đến chu kỳ của nhóm xây lắp hạ tầng, hãy để lại bình luận bên dưới để chúng ta cùng lên kịch bản giao dịch chi tiết nhé! 👇

Quý anh chị nhà đầu tư vui lòng liên hệ em Trí Yuanta - Hội sở

SĐT/Zalo: 0914929879.

Link nhóm giao lưu và học hỏi: https://zalo.me/g/enqlru264

Đồng hành cùng thịnh vượng!

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()