VCB – Có gì để chờ đợi trong năm 2024?

Tổng Quan Doanh Nghiệp: VCB (Vietcombank) là một ngân hàng quốc doanh của Việt Nam với tổng tài sản vượt hơn 1,8 triệu tỷ VND, đứng thứ 3 trong toàn ngành ngân hàng. VCB nổi bật với chất lượng tài sản cao và khả năng sinh lời hấp dẫn, và ngân hàng này chủ yếu phục vụ khách hàng cá nhân và các doanh nghiệp có vốn đầu tư nước ngoài (FDI).

👉Điểm Nhấn Tài Chính

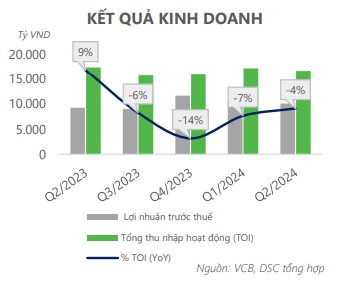

🔺Kiểm Soát Tốt Chi Phí Hỗ Trợ Kết Quả HĐKD

Trong quý 2/2024, Vietcombank (VCB) ghi nhận tổng thu nhập hoạt động là 16.752 tỷ VND, giảm 4% so với cùng kỳ năm trước và 3% so với quý trước. Lợi nhuận trước thuế (LNTT) đạt 10.116 tỷ VND, tăng 9% so với cùng kỳ năm trước nhưng giảm 6% so với quý trước. Thu nhập lãi thuần của ngân hàng giảm 1% so với cả năm trước và quý trước, đạt 13.908 tỷ VND, do chính sách giải ngân thận trọng và giảm lãi suất cho vay 0,5% trong quý 2/2024.

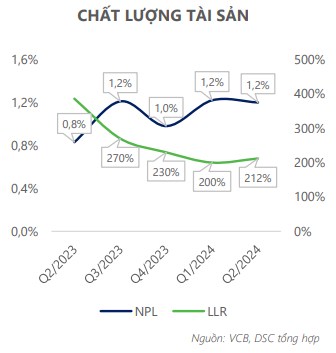

🔺Chất Lượng Tài Sản Ổn Định So Với Quý Trước

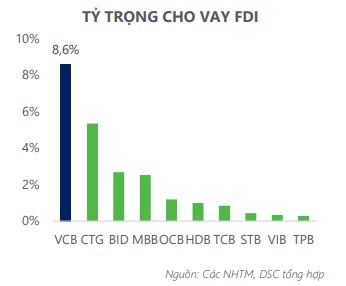

🔺Nắm Bắt Tốt Cơ Hội Từ Xu Hướng FDI Tích Cực

🔺Năm 2024, FDI Và Các Dự Án Trọng Điểm Quốc Gia Hỗ Trợ Tăng Trưởng Tín Dụng Trước Khi Tín Dụng Cá Nhân Hồi Phục

Mặc dù tín dụng bán lẻ được xác định là một trụ cột dài hạn, nhưng do điều kiện thị trường khó khăn, Vietcombank (VCB) chỉ đạt tăng trưởng tín dụng bán lẻ 12% trong năm 2023, thấp hơn mức tăng trưởng chung của nền kinh tế là 14% và thấp hơn so với mức tăng trưởng trung bình 5 năm là 20%/năm. Điều này phản ánh sự suy yếu trong thu nhập của người tiêu dùng. Để đối phó, VCB linh hoạt đẩy mạnh tín dụng bán buôn với các doanh nghiệp FDI và tài trợ cho các dự án trọng điểm quốc gia, được kỳ vọng là động lực tăng trưởng chính trong năm 2024.

Việc hạn chế giải ngân đối với khách hàng bán lẻ trong điều kiện thị trường không thuận lợi giúp VCB quản lý chất lượng tài sản tốt hơn, mặc dù biên lãi thuần (NIM) có thể bị ảnh hưởng. Tuy nhiên, tỷ trọng cho vay cá nhân của VCB vẫn cao nhất trong nhóm các ngân hàng quốc doanh và tương đương với các ngân hàng tư nhân khác nhờ lợi thế về lãi suất, mạng lưới rộng lớn, và hạ tầng thanh toán tiện lợi.

VCB cũng được lựa chọn là đầu mối thu xếp vốn cho nhiều dự án trọng điểm quốc gia, bao gồm Dự án Long Thành phần 3 với số vốn 1,8 tỷ USD và các dự án thành phần của chuỗi dự án điện Lô B - Ô Môn với tổng mức đầu tư gần 12 tỷ USD.

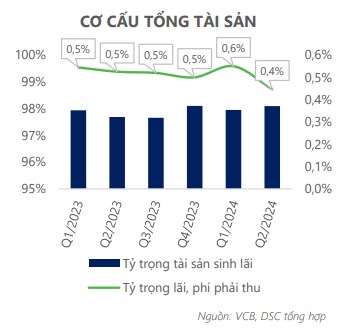

🔺Sở Hữu Bảng Cân Đối Kế Toán "Sạch"

Vietcombank (VCB) sở hữu bảng cân đối kế toán với danh mục tài sản được phân bổ "lành mạnh". Tỷ trọng tài sản sinh lãi ổn định quanh mức 98% trong nhiều năm, và tỷ lệ các khoản lãi, phí phải thu chỉ ở mức 0,6% - thấp nhất trong ngành, phản ánh chất lượng các khoản vay tốt. Tỷ trọng đầu tư vào trái phiếu doanh nghiệp (TPDN) của VCB cũng rất thấp, chỉ khoảng 0,8%, giúp ngân hàng vượt qua giai đoạn biến động của thị trường TPDN cuối năm 2022.

🔺Khả Năng Sinh Lời Vượt Trội

Ngân hàng VCB không chỉ sở hữu chất lượng tài sản hàng đầu mà còn thể hiện khả năng sinh lời vượt trội trong số các ngân hàng có quy mô lớn. Năm 2023, VCB nằm trong top 18 ngân hàng có tổng tài sản cao nhất khu vực Đông Nam Á, với tỷ suất sinh lời trên vốn chủ sở hữu (ROE) nổi bật. Tuy nhiên, triển vọng tăng trưởng năm 2024 dự kiến sẽ chậm lại, chủ yếu do các yếu tố thị trường hơn là vấn đề nội tại của ngân hàng. Là một ngân hàng nhà nước, VCB phải duy trì lãi suất thấp kéo dài và thực hiện nhiều chương trình giảm lãi suất (năm 2023, VCB đã giảm 6.000 tỷ đồng từ thu nhập lãi thuần). Ngoài ra, những thay đổi từ Luật các Tổ chức tín dụng cũng ảnh hưởng đến lợi thế hiện tại của VCB, như trong hoạt động thu phí dịch vụ UPAS L/C.

Trong ngắn hạn, VCB đang đối mặt với một số khó khăn. Tuy nhiên, trong dài hạn, ngân hàng này có tiềm năng tăng trưởng bền vững với lợi nhuận trên vốn chủ sở hữu (ROE) trung bình ước đạt 19%/năm trong 5 năm tới. Điều này nhờ vào ba yếu tố chính:

1. Nhận chuyển giao các tổ chức tín dụng (TCTD) yếu kém, từ đó được Ngân hàng Nhà nước (NHNN) ưu tiên cấp mức tăng trưởng tín dụng cao hơn.

2. Phát triển tệp khách hàng FDI và bán lẻ, giúp tăng tỷ lệ thu nhập lãi thuần (NIM), cải thiện tỷ lệ tiền gửi không kỳ hạn (CASA), và mở rộng các sản phẩm giá trị gia tăng khác.

3. Duy trì chi phí trích lập thấp nhờ chất lượng tài sản tốt.

👉Khuyến Nghị

🔺Ước tính KQKD năm 2024 của VCB với tổng thu nhập hoạt động đạt 70.685 tỷ (+4,4% YoY) và LNTT đạt 43.031 tỷ (+4,3% YoY). Mặc dù triển vọng tăng trưởng năm 2024 tương đối chậm, tuy nhiên điều này chủ yếu đến từ yếu tố chung của thị trường thay vì đến từ nội tại của ngân hàng và mức giá hiện tại đã chiết khấu về vùng hấp dẫn trong dài hạn. AD xác định giá mục tiêu năm 2024 của VCB là 103.300 VND và khuyến nghị nhà đầu tư có thể giải ngân cổ phiếu ở vùng giá an toàn là 8x.000 VND.

☎️Chi Tiết Điểm Mua, Điểm Bán Cũng Như Chiến Lược Đi Vốn A/C Ib Or Zalo: 0981.468.797

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()