+84

+84 Nhận OTP

Đầu tiên thì cần bàn đến tình hình hiện nay đang như thế nào?

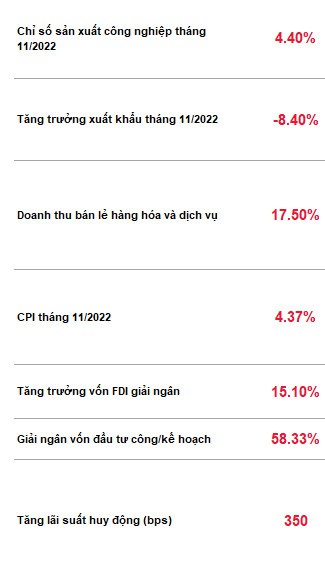

Dữ liệu vĩ mô tháng 11/2022.

- Hiện nay, chúng ta đang ở trong 1 giai đoạn thắt chặt tiền tệ. Sau thời gian liên tục nâng lãi suất kỳ vọng thì với Mỹ giai đoạn căng thẳng nhất đã qua rồi, với họ thì giai đoạn thắt chặt có thể kéo dài từ 3-6 tháng nữa thôi. Chúng ta thì lại đang ở giai đoạn căng nhất.

- Lãi suất gửi tiết kiệm hiện nay có nơi đang cao hơn 12%, đây là 1 mức lại suất cực kì cao, để đánh giá được xem nó cao mức nào thì chúng ta cùng so sánh với thời kỳ Covid. Trong thời kỳ Covid, lãi suất gửi tiết kiệm trung bình chỉ tầm 6% thôi, các ngân hàng nhỏ thì có thể trên 7%, hiếm lắm mới có nơi trên 8% còn hiện tại hầu như mặt bằng trung là trên 11%. Nếu tình trạng này vẫn tiếp tục diễn ra thì lãi suất sẽ còn tăng nữa, tín dụng sẽ liên tục bị siết chặt.

Vậy nguyên nhân từ đâu?

Theo góc nhìn cá nhân thì mình thấy có 2 nguyên nhân chính dẫn đến thời kỳ tiền "đắt":

1. Chính sách vĩ mô nhằm mục đích giảm đầu cơ bất động sản

- Trong thời kỳ Covid, chính phủ bơm tiền rất nhiều, tiền bơm nhiều thì dẫn đến tình trạng đầu cơ bất động sản tăng cao, lúc này các ngân hàng cũng đua nhau cho vay bất động sản. Tình trạng đầu cơ tăng cao dẫn đến giá của bất động sản bị thổi phồng lên quá nhiều. Các doanh nghiệp cũng dựa vào dòng vốn rẻ và sự dễ dãi của việc huy động trái phiếu để tăng đầu cơ gom đất.

Từ tình trạng này, chính phủ đang chủ trương giảm đầu cơ bất động sản nên sử dụng rất nhiều biện pháp để siết chặt tín dụng dẫn đến ngành bất động sản đóng băng và nền kinh tế khó khăn như hiện tại

=> Tất nhiên thì chính sách nào cũng sẽ có giá của nó, lúc khó khăn dịch bệnh bơm tiền thì giờ phải thắt chặt thì thiệt hại là điều không thể tránh khỏi

2. Tỉ lệ LDR ( Cho vay/Huy động).

Thời gian vừa rồi tuy NHNN đã nới thêm room tín dụng 1,5 - 2%, dự kiến sẽ khoảng 240.000 tỉ đồng được cung ứng thêm ra nền kinh tế, rất nhiều tiền như vậy nhưng tiền cũng không thể chảy vào nền kinh tế khi mà tỉ lệ LDR của các ngân hàng đã đang quá cao rồi.

Tỷ lệ LDR thường được dùng để đo lường rủi ro thanh khoản tại các ngân hàng và theo quy định trong Thông tư 22 thì các ngân hàng phải duy trì mức tối đa là 85%. Tuy nhiên như ở ảnh trên hầu như tỉ lệ LDR đã đều trên 90% rồi. Vì vậy giờ dù được nới room tín dụng nhưng các ngân hàng cũng không muốn cho vay nữa nhằm mục tiêu giảm tỉ lệ LDR xuống.

Tỉ lệ LDR thì bằng Cho vay/Huy động, vì vậy để giảm LDR xuống thì có 2 cách là giảm cho vay hoặc tăng huy động lên. Phương án 1 là hầu như không thể trong thời kỳ mà việc xử lý các khoản nợ liên quan đến bất động sản không thành nợ xấu đã là một thành công rồi, vậy thì chỉ còn phương án 2 là tăng huy động lên. Tăng huy động thì các ngân hàng sẽ đẩy lãi suất tiền gửi lên cao để hút tiền về.

Nếu tình trạng đó vẫn tiếp diễn thì sẽ tác động như thế nào?

-Câu trả lời là chắc chắn chi phí vốn sẽ cao.

Giờ lãi suất cho vay khi mua nhà, mua xe đã tăng từ 10% lên 15% rồi, doanh nghiệp đi vay còn có thể cao hơn. Giờ có mấy ngành có biên lợi nhuận trên 20%? Chi phí đi vay cao thì sẽ dẫn đến giảm chi tiêu, giảm đầu tư và sản xuất, dẫn đến nền kinh tế bị chững lại.

Lưu ý rằng, nếu không sớm giải quyết các vấn đề này sớm thì nhiều doanh nghiệp sẽ không trụ được.

Đến khi nào mới kết thúc?

1. Mình nghĩ tình hình sẽ khởi sắc hơn khi chính sách nới lỏng các tỉ lệ quy định, ví dụ như tỉ lệ LDR. Có thể sửa đối cách tính tỉ lệ LDR để các ngân hàng dễ thở hơn chẳng hạn.

2. Phê duyệt pháp lý với BĐS: Nguồn tiền đang kẹt nhất ở bất động sản, rất nhiều doanh nghiệp lớn đầu tư mua giải phóng mặt bằng, đầu tư mua nhiều dự án từ huy động trái phiếu nhưng không thu được tiền về. Vì không có pháp lý thì không ai mua cả :D. Không biết các ngân hàng sẽ xử lý các case này như thế nào vì giờ rất nhiều bên là không đủ khả năng trả nợ rồi. Xử lý sao để giờ không thành nợ xấu đã là tốt rồi.

3. Lãi suất tiền gửi và cho vay giảm -> Cho thấy tâm lý của thị trường vốn

Chiến lược

Tóm lại là nền kinh tế vẫn đang khó, vì vậy giờ tăng cũng chỉ là các sóng hồi thôi, chưa thể uptrend được . Vì vậy mua bán ở thời điểm này thì vẫn phải quản trị rủi ro bằng tỉ trọng thôi, tuyệt đối kỷ luật vì sắp tới là báo cáo tài chính rồi. Sẽ rất nhiều điều bất ngờ đó.

Trading ngắn hạn thì tập trung vào các ngành ngân hàng - chứng khoán. Ngoài ra có thể để ý các nhóm ngành được hưởng lợi từ Trung Quốc mở cửa như Cá, Thép, Thịt heo,...

Chúc mọi người đầu tư thành công! Bình tĩnh và cứng rắn để vượt qua giai đoạn khó khăn!

Đánh giá trên góc nhìn cá nhân. Anh chị có thể đặt câu hỏi về mã cổ phiếu và góp ý xây dựng để cộng đồng đầu tư tốt hơn!

Anh chị có thể đặt câu hỏi về mã cổ phiếu và góp ý xây dựng để cộng đồng đầu tư tốt hơn, anh chị đang lỗ nặng, kẹp cổ phiếu chưa xử lý được thì kết bạn em hỗ trợ!!

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận