Thanh khoản căng – Tài khóa mở: Việt Nam đang bước vào “chu kỳ lãi suất cấu trúc mới”?

Cuối năm 2025, bức tranh vĩ mô của Việt Nam đang bộc lộ một sự chuyển pha quan trọng: chính sách tiền tệ vẫn nới lỏng có kiểm soát, nhưng trọng tâm điều hành đang dần nghiêng về phía tài khóa, với thị trường trái phiếu Chính phủ (TPCP) trở thành tâm điểm truyền dẫn chính sách. Đây không còn là những biến động ngắn hạn mang tính mùa vụ, mà đang phản ánh một chu kỳ lãi suất – thanh khoản mang tính cấu trúc mới, có tác động sâu rộng tới định giá tài sản và chiến lược đầu tư trung – dài hạn.

1. Phát hành TPCP chậm không phải vì “thiếu cầu”, mà vì… tài khóa đang dư địa

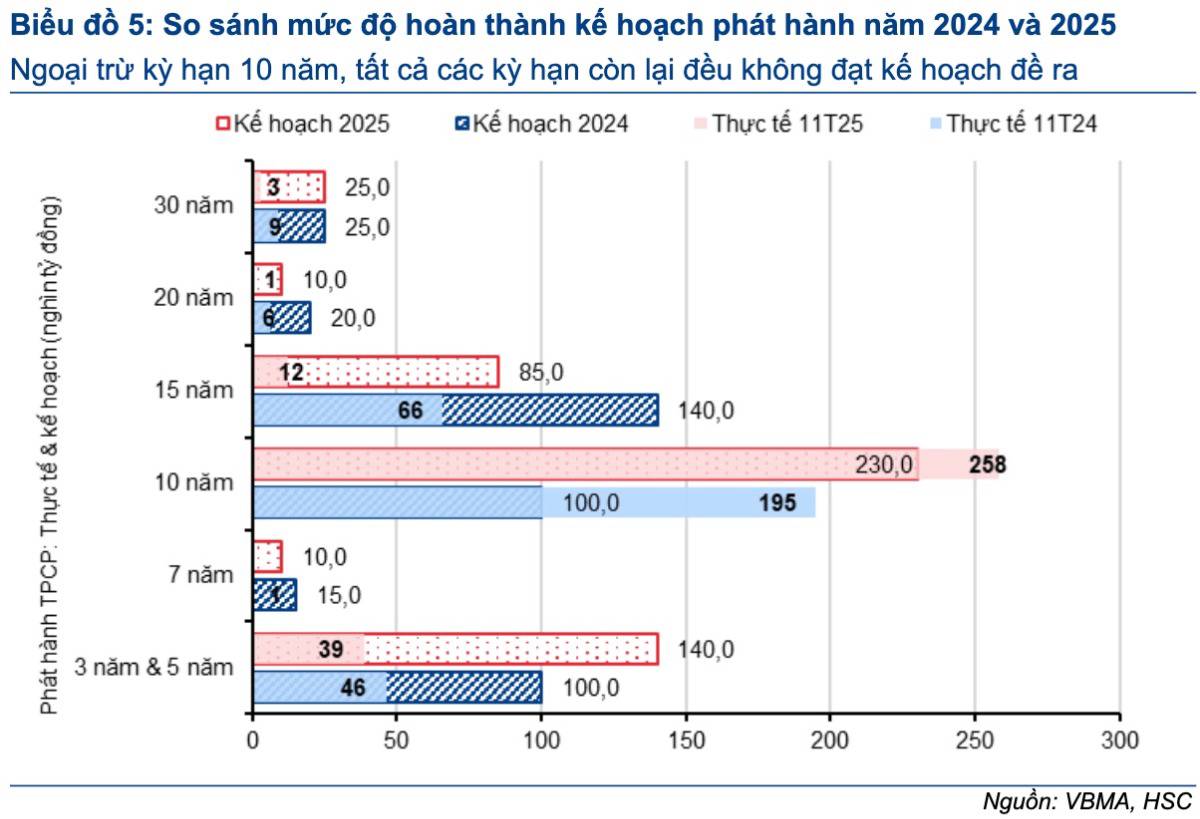

Việc phát hành TPCP 11 tháng đầu năm 2025 chỉ đạt 63% kế hoạch, thoạt nhìn có thể gây lo ngại về khả năng tài trợ ngân sách. Tuy nhiên, đọc sâu hơn cho thấy đây không phải tín hiệu tiêu cực, mà phản ánh một thực tế quan trọng:

- Ngân sách Nhà nước đang thặng dư lớn (ước 348 nghìn tỷ đồng),

- Giải ngân đầu tư công chậm hơn kế hoạch, khiến nhu cầu huy động vốn ngắn hạn chưa cấp thiết.

Nói cách khác, Chính phủ không thiếu tiền – mà đang “chờ thời điểm”. Việc phát hành chậm mang tính kỹ thuật, không phải dấu hiệu thắt chặt tài khóa. Ngược lại, hàng loạt đại dự án hạ tầng được khởi công và khánh thành cuối năm 2025 cho thấy lập trường tài khóa mở rộng là rất rõ ràng và bền vững.

Điều này hàm ý: áp lực phát hành TPCP sẽ dồn mạnh sang 2026, và thị trường đang “định giá trước” kịch bản đó.

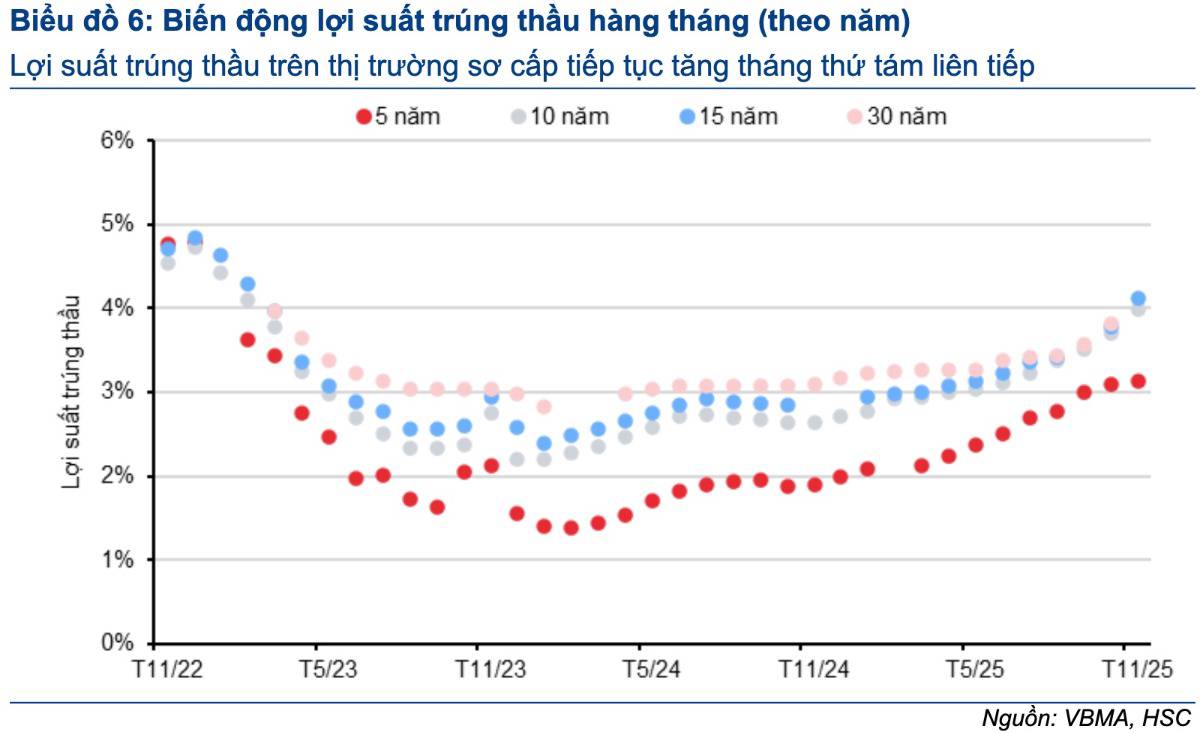

2. Lợi suất TPCP tăng không phải cú sốc, mà là quá trình tái định giá có trật tự

Một trong những điểm then chốt của giai đoạn hiện tại là lợi suất TPCP tăng đồng bộ trên cả thị trường sơ cấp và thứ cấp, đặc biệt ở các kỳ hạn trung – dài (5 năm, 10 năm).

Điều đáng chú ý là:

- Lợi suất tăng không đi kèm khủng hoảng thanh khoản,

- Đường cong lợi suất dốc lên có kiểm soát, phản ánh kỳ vọng tăng cung trái phiếu trong trung hạn,

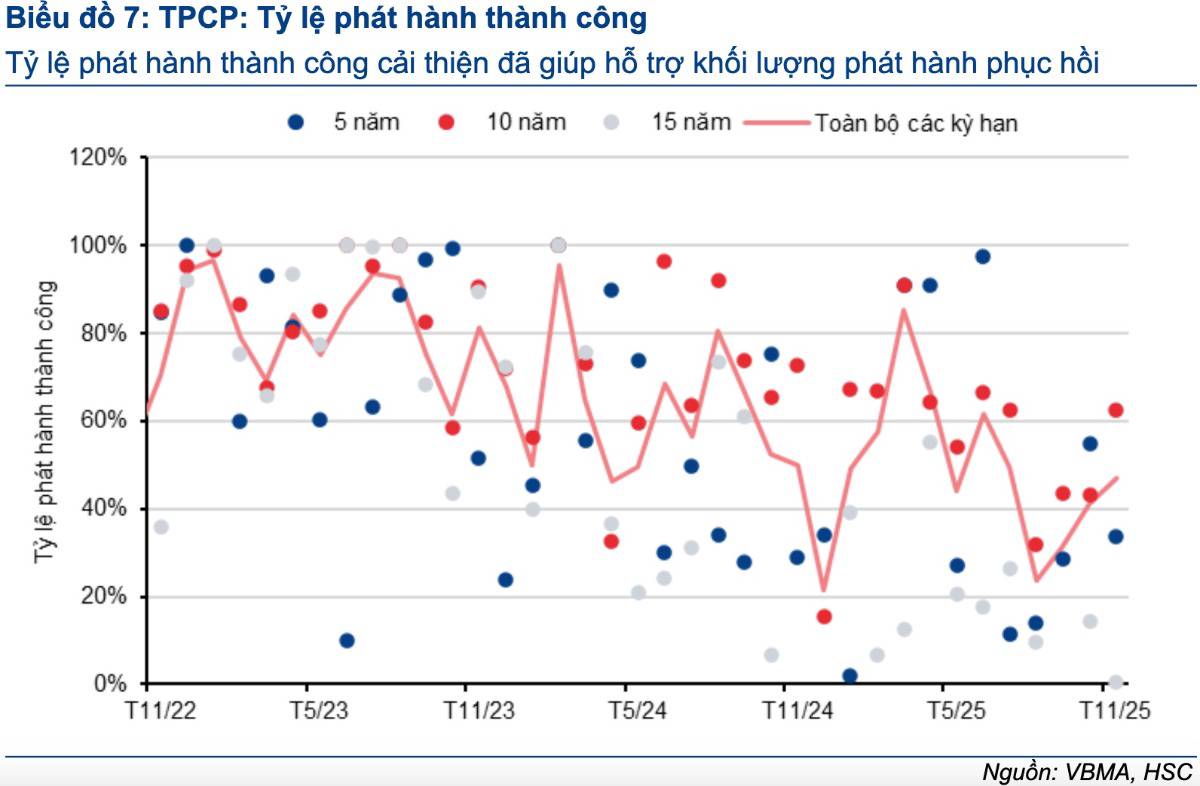

- Thị trường vẫn hấp thụ được lượng phát hành, với tỷ lệ trúng thầu cải thiện.

Điều này cho thấy thị trường không hoảng loạn, mà đang chủ động thích nghi với mặt bằng lãi suất cao hơn về mặt cấu trúc, khi tài khóa mở rộng trở thành động lực tăng trưởng chính.

Đây là sự khác biệt cốt lõi giữa “lãi suất tăng vì rủi ro” và “lãi suất tăng vì tăng trưởng & đầu tư công”.

3. NHNN không “thắt chặt”, mà đang chuyển sang vai trò điều tiết chủ động hơn

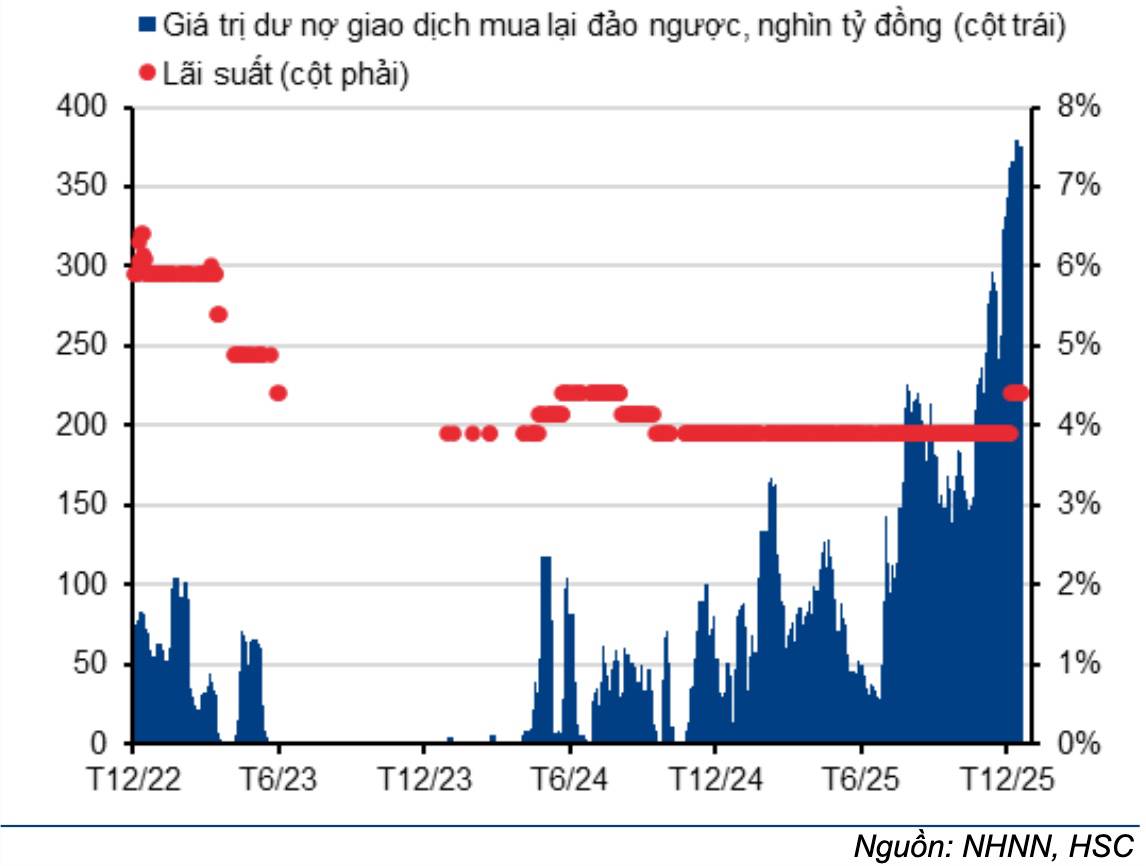

Diễn biến lãi suất liên ngân hàng cuối năm – đặc biệt là cú vọt lên 7,5% qua đêm – dễ khiến nhiều nhà đầu tư lo ngại về rủi ro thanh khoản hệ thống. Tuy nhiên, phản ứng của NHNN cho thấy một thông điệp hoàn toàn khác:

- Bơm ròng quy mô lớn qua OMO và swap ngoại tệ,

- Duy trì mặt bằng lãi suất điều hành ổn định,

- Chấp nhận số dư OMO ở mức kỷ lục để ổn định hệ thống.

- Việc NHNN nâng lãi suất repo đảo ngược lên 4,5% không phải là tín hiệu thắt chặt, mà là động thái chuẩn hóa khuôn khổ vận hành, trong bối cảnh thị trường tiền tệ cần một “neo lãi suất” rõ ràng hơn.

Chính sách tiền tệ đang bước sang giai đoạn nới lỏng có chọn lọc – điều tiết linh hoạt, thay vì nới lỏng đại trà như các chu kỳ trước.

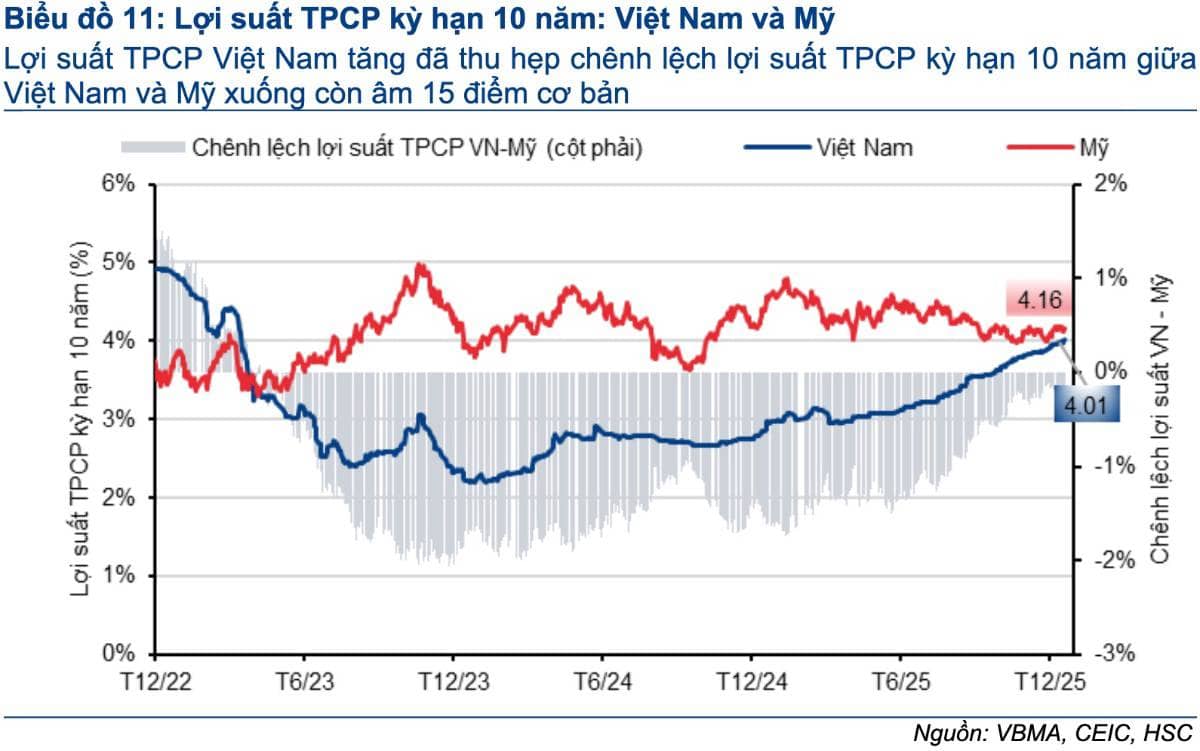

4. Hội tụ lợi suất toàn cầu: Việt Nam đang trả “giá vốn thực” cho tăng trưởng

Một chi tiết rất đáng chú ý là chênh lệch lợi suất TPCP Việt Nam – Mỹ kỳ hạn 10 năm đã thu hẹp về mức âm. Đây là một thay đổi mang tính cấu trúc:

- Việt Nam không còn hưởng lợi quá lớn từ “lãi suất thấp bất thường”,

- Thị trường đang định giá Việt Nam tiệm cận hơn với chuẩn mực toàn cầu,

- Chi phí vốn tăng lên, nhưng đổi lại là niềm tin vĩ mô, dòng vốn ngoại ổn định và dư địa tài khóa lớn.

Việc khối ngoại tiếp tục mua ròng TPCP trong bối cảnh lợi suất tăng là minh chứng rõ ràng cho điều này.

Việt Nam đang bước vào giai đoạn “trả giá vốn cao hơn, nhưng bền vững hơn” cho tăng trưởng dài hạn.

5. Hàm ý đầu tư: Đừng nhìn lãi suất tăng như một rủi ro thuần túy

Trong chu kỳ mới này:

- Lãi suất cao hơn không đồng nghĩa với tiêu cực cho toàn bộ thị trường,

- Dòng tiền sẽ tái phân bổ mạnh theo chất lượng tài sản và sức chịu đựng chi phí vốn,

Những doanh nghiệp hưởng lợi từ đầu tư công, hạ tầng, ngân hàng có cấu trúc vốn tốt sẽ nổi bật.

Quan trọng hơn, nhà đầu tư cần chuyển từ tư duy “đánh cược chính sách” sang tư duy “đọc cấu trúc chu kỳ”.

Kết luận

Thị trường đang không còn sống trong kỷ nguyên tiền rẻ, nhưng cũng chưa hề bước vào giai đoạn thắt chặt khắc nghiệt. Thay vào đó, Việt Nam đang đi vào một chu kỳ chính sách phối hợp chặt chẽ giữa tài khóa mở rộng và tiền tệ điều tiết linh hoạt, với thị trường trái phiếu đóng vai trò trung tâm.

👉 Lãi suất cao hơn không phải là dấu chấm hết cho tăng trưởng – mà là cái giá cần thiết cho một chu kỳ tăng trưởng bền vững hơn.

Vấn đề không phải là lãi suất tăng bao nhiêu, mà là ai đủ năng lực thích nghi và tận dụng được chu kỳ mới này.

Theo anh/chị, lãi suất đang tăng vì rủi ro vĩ mô hay chỉ là bước tái định giá cần thiết cho một chu kỳ tăng trưởng mới? Góc nhìn của anh/chị là gì trong giai đoạn này – phòng thủ hay chủ động đón chu kỳ? Hãy để lại quan điểm trong phần bình luận và theo dõi Quốc Việt để không bỏ lỡ những phân tích quan trọng trong giai đoạn bản lề của chu kỳ mới nhé!

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()