Sự bất cân xứng của dòng tiền Quý I/2026: Đòn bẩy chạm đỉnh trong bối cảnh thanh khoản thận trọng

Khép lại quý I/2026, các báo cáo thống kê từ ngành chứng khoán đã hé lộ một bức tranh tài chính mang tính đối lập đáng suy ngẫm. Dù thị trường chung (VN-Index) trải qua nhiều nhịp biến động với thanh khoản có phần dè dặt, quy mô sử dụng đòn bẩy tài chính (margin) lại chính thức thiết lập cột mốc cao nhất trong lịch sử.

Dưới đây là những tổng hợp và phân tích chuyên sâu nhằm bóc tách dòng tiền và nhận diện những rủi ro vĩ mô đằng sau các con số này.

1. Bức Tranh Kỷ Lục Về Quy Mô Đòn Bẩy Tài Chính Các số liệu tính đến cuối tháng 3/2026 cho thấy nhu cầu sử dụng vốn vay của nhà đầu tư đang ở mức cực kỳ cao:

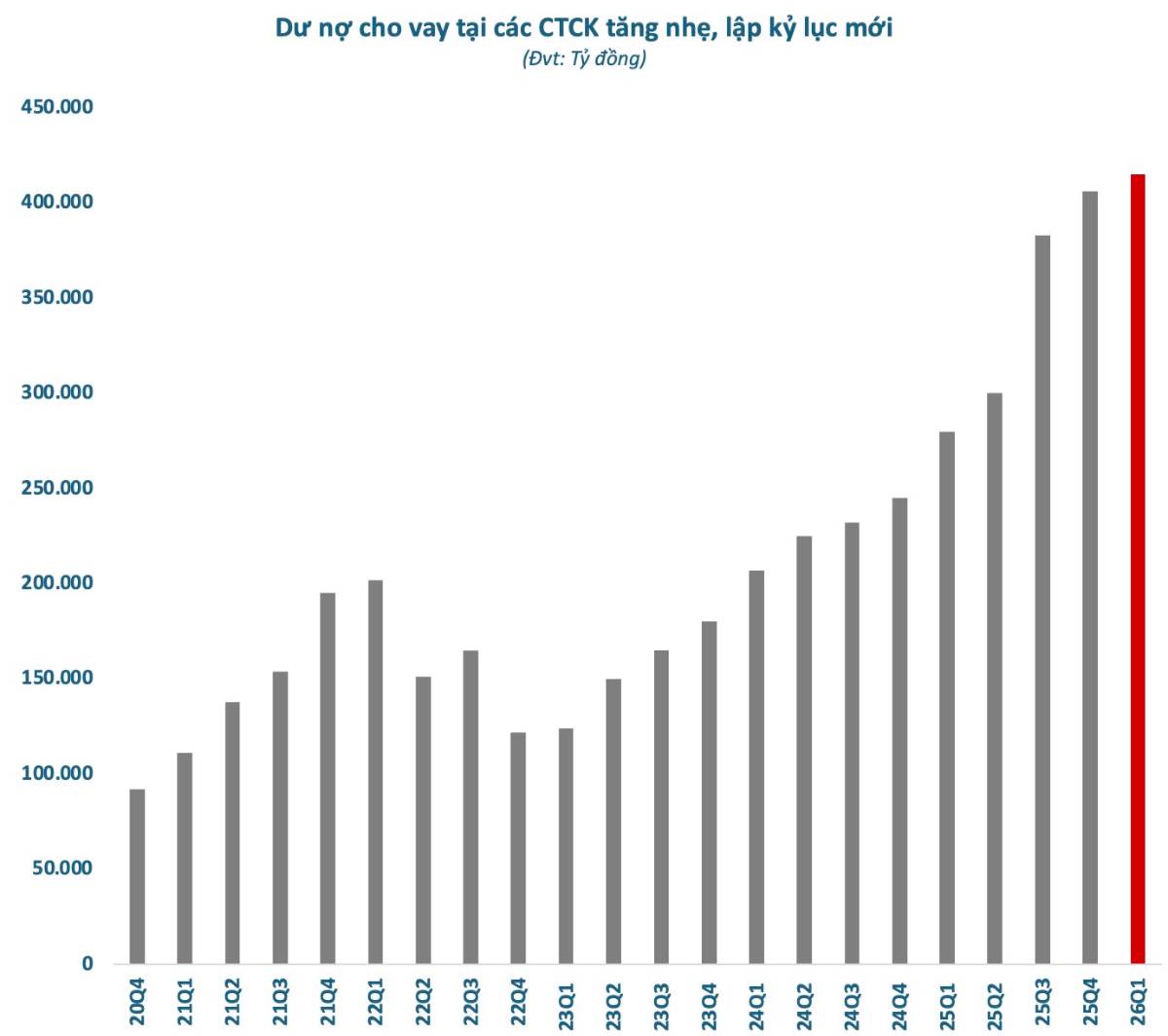

Quy mô dư nợ đạt đỉnh: Tổng dư nợ cho vay (bao gồm margin và ứng trước tiền bán) tại các công ty chứng khoán ước đạt hơn 420.000 tỉ đồng, tăng 9.000 tỉ đồng so với thời điểm cuối năm 2025.

Dòng vốn Margin chiếm ưu thế: Đáng chú ý, riêng dư nợ cho vay ký quỹ chiếm tỷ trọng áp đảo với khoảng 405.000 tỉ đồng (tăng 13.000 tỉ đồng trong quý I). Đây là con số tuyệt đối cao nhất từ trước đến nay trên thị trường chứng khoán Việt Nam.

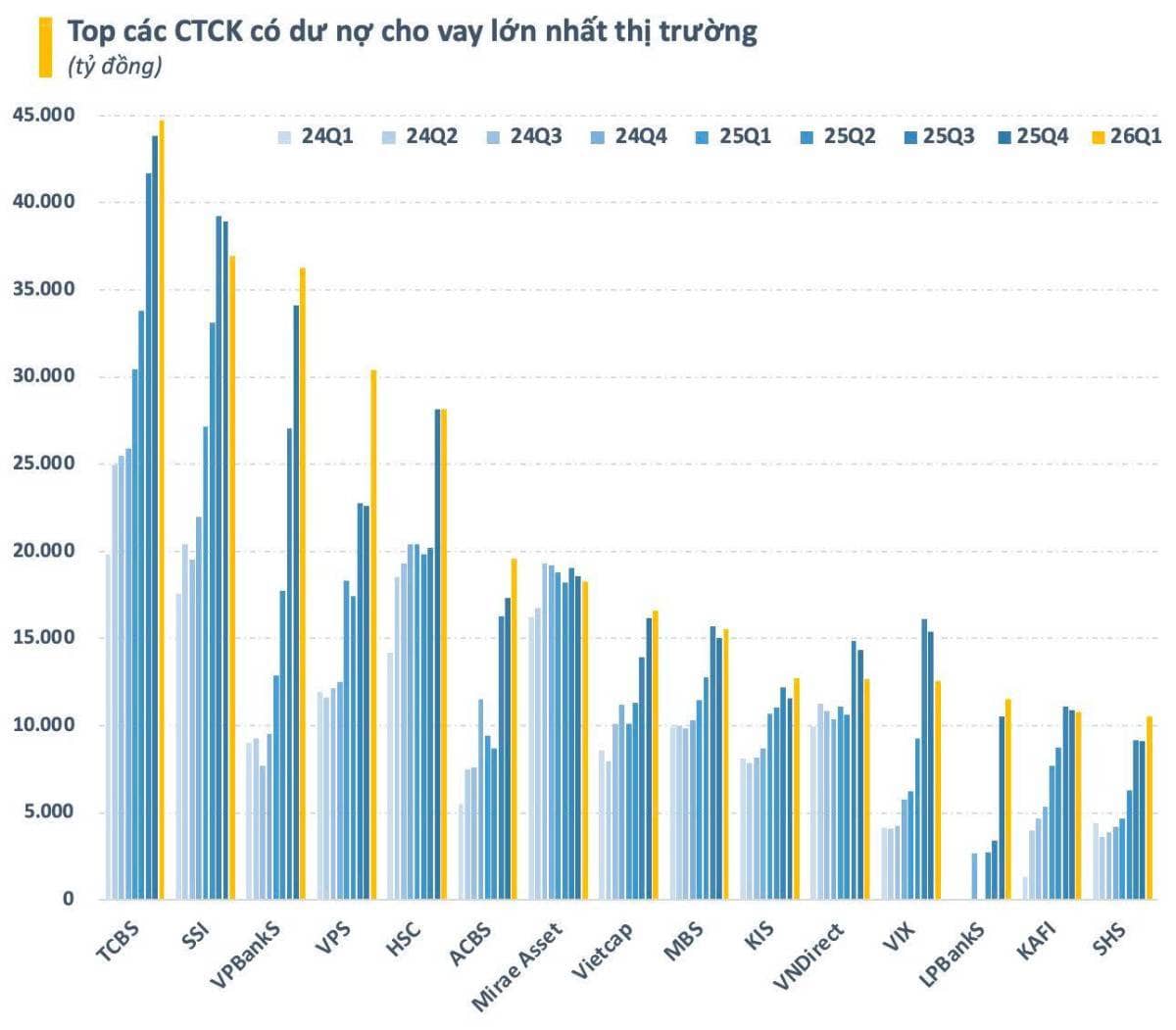

Sự phân hóa trong top đầu thị phần cho vay:

TCBS: Tiếp tục duy trì vị thế dẫn đầu với dư nợ gần 44.800 tỉ đồng (tăng 2% so với quý trước). Doanh thu mảng này ghi nhận hơn 1.200 tỉ đồng (tăng 8% QoQ và 68% YoY).

SSI & VPBankS: Lần lượt bám sát với dư nợ hơn 36.900 tỉ đồng và gần 36.300 tỉ đồng. Đặc biệt, VPBankS thể hiện gia tốc tăng trưởng ấn tượng nhất khi doanh thu cho vay đạt hơn 880 tỉ đồng, tương đương mức tăng 26% so với quý liền trước và đột phá 236% so với cùng kỳ năm 2025.

2. Động Lực Nào Thúc Đẩy Cầu Margin Dù Lãi Suất Tăng? Theo đánh giá từ giới chuyên môn, sự gia tăng đột biến của dư nợ margin xuất phát từ tính chất biến động phức tạp của thị trường trong quý I/2026:

Hiệu ứng chính sách và dòng tiền ngắn hạn: Giai đoạn đầu năm, thị trường ghi nhận nhịp tăng điểm tích cực nhờ nhóm cổ phiếu quốc doanh được hưởng lợi từ Nghị quyết 79. Tuy nhiên, đà tăng này nhanh chóng bị bẻ gãy bởi căng thẳng địa chính trị tại khu vực Trung Đông.

Tâm lý tích lũy tài sản tại vùng giá chiết khấu: Các nhịp điều chỉnh sâu đột ngột đã đưa nhiều nhóm cổ phiếu cốt lõi về vùng định giá hấp dẫn. Kết hợp với những kỳ vọng về thỏa thuận ngừng bắn Mỹ - Iran và tín hiệu hạ lãi suất từ một số ngân hàng thương mại, một bộ phận lớn nhà đầu tư đã tận dụng đòn bẩy tài chính để gia tăng tỷ trọng cổ phiếu, kỳ vọng vào nhịp hồi phục mang tính kỹ thuật.

Chính biên độ dao động lớn đã kích thích hoạt động giao dịch ngắn hạn, qua đó duy trì nhu cầu sử dụng vốn vay ở mức cao bất chấp chi phí vốn (lãi suất margin) gia tăng.

3. Nhận Diện Rủi Ro: Sự Lệch Pha Giữa Margin Và Thanh Khoản Thực Tế Mặc dù quy mô đòn bẩy đang ở mức kỷ lục, việc phân tích bối cảnh vĩ mô và vi mô cho thấy thị trường đang tiềm ẩn những rủi ro hệ thống cần đặc biệt lưu tâm:

Trạng thái "hồi phục thiếu nền tảng": Trừ phiên giao dịch ngày 8/4/2026 (hưởng lợi từ thông tin FTSE Russell xác nhận Việt Nam vượt qua kỳ review), chuỗi tăng điểm kéo dài sau đó từ mốc 1.740 lên tiệm cận 1.850 điểm ghi nhận sự sụt giảm về khối lượng. Lực cầu hiện tại chưa đủ sức hấp thụ nguồn cung tiềm năng, và dòng tiền lớn (smart money) vẫn đang duy trì trạng thái quan sát.

Áp lực vĩ mô quốc tế và trong nước: Giá dầu thô tiếp tục neo ở mức cao (trên 100 USD/thùng) do xung đột Trung Đông, trực tiếp đe dọa bài toán lạm phát và tăng trưởng kinh tế toàn cầu. Tại Việt Nam, dù lạm phát vẫn trong tầm kiểm soát, nhưng áp lực tỷ giá đang khiến Ngân hàng Nhà nước còn rất hẹp dư địa để nới lỏng chính sách tiền tệ.

Định giá chưa đủ sức hấp dẫn dòng vốn ngoại: Mức P/E dự phóng năm 2026 của VN-Index hiện dao động trên 11 lần. Nếu loại trừ các thị trường phát triển (Nhật Bản, Hàn Quốc, Đài Loan), mức định giá này của Việt Nam chỉ nằm ở ngưỡng trung bình thấp tại châu Á. Mức chiết khấu này chưa đủ sâu để tạo ra điểm rơi giải ngân lý tưởng cho các quỹ đầu tư lớn trong ngắn hạn.

KẾT LUẬN: Việc dư nợ margin lập đỉnh lịch sử trong bối cảnh thanh khoản chưa có sự đồng thuận và rủi ro vĩ mô hiện hữu là một tín hiệu cảnh báo về tính bền vững của đà phục hồi. Trong ngắn hạn, khi tâm lý thận trọng vẫn chi phối, thị trường nhiều khả năng sẽ tiếp tục trải qua các nhịp rung lắc để tìm điểm cân bằng. Việc ưu tiên quản trị rủi ro danh mục, duy trì tỷ lệ đòn bẩy ở mức an toàn và hạn chế giải ngân theo tâm lý đám đông sẽ là chiến lược phòng vệ tối ưu cho nhà đầu tư trong giai đoạn này.

Nguyễn Bình Phương Uyên - Chuyên viên tư vấn đầu tư chứng khoán Yuanta Việt Nam

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()