SGI Capital: 2026 rủi ro nhưng nhiều cơ hội lớn, NĐT nên tách khỏi đám đông, sẵn sàng về thanh khoản và tâm lý

Trong báo cáo cập nhật mới nhất, SGI Capital nhận định, năm 2026 sẽ tiềm ẩn nhiều rủi ro và cũng hứa hẹn mang lại nhiều cơ hội rất lớn, nhưng chỉ dành cho những ai có sự chuẩn bị sẵn sàng.

Đối với thị trường Việt Nam, chúng tôi có một số điểm lưu ý:

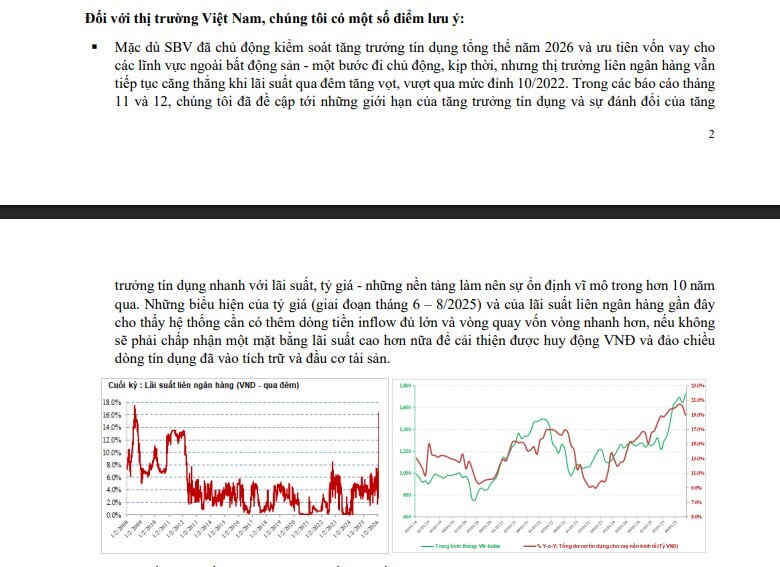

Mặc dù SBV đã chủ động kiểm soát tăng trưởng tín dụng tổng thể năm 2026 và ưu tiên vốn vay cho các lĩnh vực ngoài bất động sản - một bước đi chủ động, kịp thời, nhưng thị trường liên ngân hàng vẫn tiếp tục căng thẳng khi lãi suất qua đêm tăng vọt, vượt qua mức đỉnh 10/2022. Trong các báo cáo tháng 11 và 12, chúng tôi đã đề cập tới những giới hạn của tăng trưởng tín dụng và sự đánh đổi của tăng 3 trưởng tín dụng nhanh với lãi suất, tỷ giá - những nền tảng làm nên sự ổn định vĩ mô trong hơn 10 năm qua. Những biểu hiện của tỷ giá (giai đoạn tháng 6 – 8/2025) và của lãi suất liên ngân hàng gần đây cho thấy hệ thống cần có thêm dòng tiền inflow đủ lớn và vòng quay vốn vòng nhanh hơn, nếu không sẽ phải chấp nhận một mặt bằng lãi suất cao hơn nữa để cải thiện được huy động VNĐ và đảo chiều dòng tín dụng đã vào tích trữ và đầu cơ tài sản.

Có nhiều lý do đồng thời tác động khiến lãi suất qua đêm tăng vượt đỉnh 2022 và sánh ngang với những giai đoạn hệ thống ngân hàng gặp khó khăn lớn của thời 2008 và 2011. Thứ nhất, dưới một nền thanh khoản vốn đã co hẹp do LDR thuần vượt 110% (tương tự cuối 2010), mọi tác động phụ trội tới từ mùa vụ Tết, nhu cầu giao dịch bằng tiền mặt, nhu cầu tích trữ vàng… đều sẽ có tác dụng cộng hưởng lên thanh khoản chung của hệ thống, dù mọi năm những tác động này chỉ khiến lãi suất liên ngân hàng tăng nhẹ 1%-2%. Yếu tố khác đáng chú ý hơn sẽ là khả năng vòng quay thanh khoản chậm lại trên thị trường bất động sản gần đây có thể bắt đầu khiến dòng tiền của nhiều chủ đầu tư gặp khó khăn dẫn tới giảm khả năng trả nợ ngân hàng.

Chúng tôi đang theo dõi kỹ xu hướng tăng lãi suất và suy giảm thanh khoản để đánh giá tác động lên khả năng tiếp cận vốn cũng như chi phí lãi vay của doanh nghiệp và hộ gia đình trong năm nay. Với dư nợ tín dụng chiếm 146% GDP và đạt hơn 18,5 triệu tỷ VNĐ, trong đó dư nợ hộ gia đình chiếm khoảng 65% GDP, trường hợp lãi suất cho vay tiếp tục tăng và ở mức trung bình cao hơn 2,5% so với 2025 và dư nợ tín dụng tăng trưởng 15% trong 2026, toàn bộ nền kinh tế sẽ phải gánh thêm gần 500.000 tỷ/năm chi phí lãi vay, ước tính khối doanh nghiệp chịu thêm hơn 300.000 tỷ và hộ gia đình phải trả thêm gần 200.000 tỷ lãi vay. Những tác động này sẽ có độ trễ 3 tháng - 6 tháng để thể hiện lên con số doanh thu, lợi nhuận, sức tiêu dùng, và độ trễ 6 tháng - 12 tháng để thể hiện lên nợ xấu hệ thống ngân hàng.

Theo Fiingroup, đà tăng trưởng lợi nhuận Q4 2025 tiếp tục ở mức rất mạnh, trên 30% y-o-y. Tuy nhiên, TTCK Việt Nam đi rất sát với chu kỳ tín dụng do mức đóng góp lớn của nhóm ngân hàng và bất động sản trong tăng trưởng lợi nhuận chung. Trong trường hợp tín dụng tăng trưởng không như kế hoạch do đầu tàu tăng trưởng tín dụng là nhóm bất động sản không còn được ưu tiên, tăng trưởng lợi nhuận của ngành ngân hàng, bất động sản và liên quan sẽ có áp lực suy yếu từ nửa sau 2026. TTCK hiện nay đang phản ánh trước viễn cảnh này.

Trong tháng 1/2026, nhà đầu tư nước ngoài bất ngờ quay lại bán ròng 6,7 nghìn tỷ, sau khi mua ròng nhẹ ở tháng 12/2025. Trong tuần đầu tháng 2, nhà đầu tư nước ngoài tiếp tục bán ròng hơn 5 nghìn tỷ VND. Việt Nam là nước có tốc độ bán ròng mạnh nhất (tính trên vốn hóa) kể từ đầu 2026, trái ngược với nguồn vốn chảy vào các thị trường mới nổi kỷ lục 20,6 tỷ usd trong tháng 1/2026 và cả 6 tháng qua khi USD Index yếu đi. Đây là điều gây ngạc nhiên trong bối cảnh các chỉ số vĩ mô về tăng trưởng của Việt Nam tiếp tục thể hiện tốt, tỷ giá đã ổn định hơn, và TTCK cũng tiến gần hơn với thời điểm được FTSE nâng hạng.

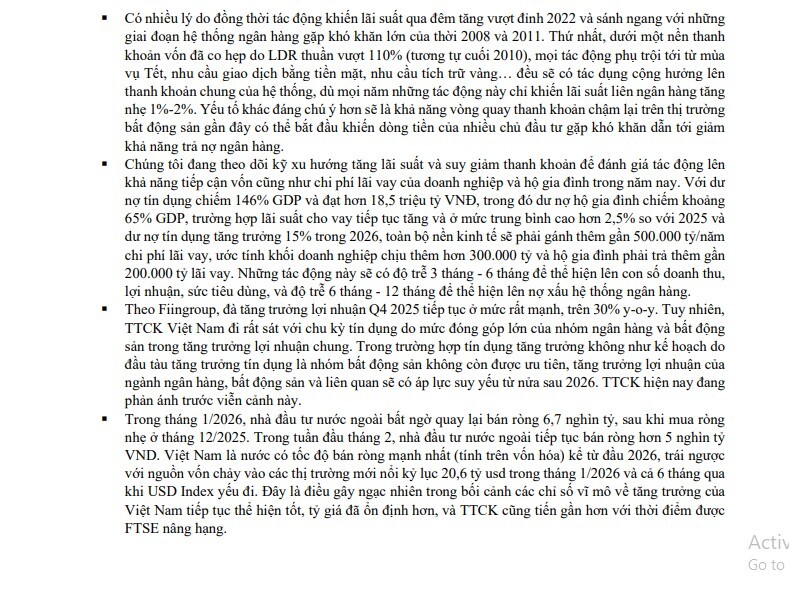

Tỷ lệ margin tính trên vốn hóa đã lên mức kỷ lục 5% với tốc độ tăng nhanh hơn so với tín dụng chung của nền kinh tế cho thấy chứng khoán cùng với BĐS là hai địa chỉ thu hút mạnh tín dụng gần đây dưới môi trường tiền rẻ. Lượng margin tăng lên năm qua khá tương đồng với mức bán ròng của khối ngoại và lượng phát hành mới cho thấy sự lạc quan của nhà đầu tư nội đã thể hiện bằng hành động mua vào lượng lớn cổ phiếu bằng tiền vay. Sự tích tụ margin kỷ lục (vượt 400 ngàn tỷ) tiếp tục là rủi ro ngày càng hiện hữu trong bối cảnh số dư tiền mặt trong tài khoản nhà đầu tư tụt giảm mạnh (-40,2 ngàn tỷ) và lãi suất đang tăng lên khi hệ thống ngân hàng thể hiện thêm nhiều dấu hiệu căng thẳng về thanh khoản. Bộ đệm tiền mặt (98,7 ngàn tỷ) chỉ còn dưới ¼ tỷ lệ vay nợ margin cũng là mức thấp lịch sử cho thấy sự mong manh của sức mua nếu áp lực bán gia tăng từ khối ngoại, từ lượng phát hành, hoặc từ một sự kiện khiến tâm lý nhà đầu tư nội đảo chiều.

Chúng ta đang đi tới cuối chu kỳ tăng trưởng tín dụng kéo dài đã hơn 10 năm, lượng vay nợ tăng nhanh đã đẩy giá các tài sản đầu tư/đầu cơ lên cao, mà đại diện nhất là bất động sản và một số nhóm cổ phiếu trên TTCK. Đây là điều kiện cần để hình thành rủi ro bong bóng tài sản và điều kiện đủ để xì hơi chính là nguồn cung lớn bung ra đáp ứng ở giá cao sau đó là vòng xoáy khan hiếm thanh khoản cùng xu hướng tăng lên của lãi suất làm cầu suy giảm. Khi lãi suất tăng vì thiếu hụt thanh khoản như hiện nay, tiền mặt sẽ dần lên ngôi, sau đó giai đoạn hạ đòn bẩy vay nợ chung cũng sẽ bắt đầu, dự kiến từ giữa 2026-2028.

VN-Index đã sớm đánh mất toàn bộ mức tăng điểm đầu năm trong một nhịp tăng hứng khởi nhưng mang nhiều tính đầu cơ. Khi phần lớn nhà đầu tư có xu hướng sợ nắm giữ tiền mặt và buộc phải mua tài sản giá cao cũng là lúc chúng ta nên tách ra khỏi đám đông, hành động chậm lại để đánh giá kỹ rủi ro. Bởi tính nhạy cảm với lãi suất và thanh khoản, quá trình hạ đòn bẩy tài chính và cụ thể là giảm margin sẽ diễn ra trên TTCK trước khi xảy ra trên thị trường BĐS và nền kinh tế chung. Sớm nhận diện xu hướng vận động lớn và có sự chuẩn bị về thanh khoản và tâm lý sẽ giúp nhà đầu tư vượt qua được những khó khăn và biến động mạnh trong giai đoạn sắp tới. Năm 2026 sẽ tiềm ẩn nhiều rủi ro và cũng hứa hẹn mang lại nhiều cơ hội rất lớn, nhưng chỉ dành cho những ai có sự chuẩn bị sẵn sàng.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()