Săn tìm lợi nhuận từ những mã cổ phiếu đón đầu chu kỳ hạ tầng mới

Cuộc dịch chuyển cơ cấu lợi nhuận và sự trở lại của các dự án thực tế đang mở đường cho những mã cổ phiếu đầu ngành như PTB và DXS bứt phá, mang lại biên an toàn lớn cho nhà đầu tư khi dòng tiền bắt đầu phân hóa mạnh.

Cuộc dịch chuyển cơ cấu lợi nhuận và sự trở lại của các dự án thực tế đang mở đường cho những mã cổ phiếu đầu ngành như PTB và DXS bứt phá, mang lại biên an toàn lớn cho nhà đầu tư khi dòng tiền bắt đầu phân hóa mạnh.

PTB hưởng lợi từ ba động lực tăng trưởng

Chứng khoán Rồng Việt khuyến nghị mua cổ phiếu PTB của Công ty CP Phú Tài với giá mục tiêu 53.000 đồng/cổ phiếu, tương ứng dư địa tăng giá gần 40%.

Trong quý I/2026, PTB ghi nhận doanh thu 2.074 tỷ đồng, tăng 28% so với cùng kỳ; lợi nhuận trước thuế đạt 189 tỷ đồng, tăng 30%, hoàn thành 25% kế hoạch năm. Biên lợi nhuận trước thuế cải thiện lên 9,1%.

Kết quả tích cực đến từ sự chuyển dịch cơ cấu sản phẩm theo hướng tập trung vào các mảng có biên lợi nhuận cao như đá nhân tạo Quartz và bất động sản. Mảng gỗ xuất khẩu sang Mỹ tiếp tục tăng trưởng nhờ nhu cầu tích trữ hàng hóa trước thời điểm các chính sách thuế mới có hiệu lực từ năm 2027.

Bên cạnh đó, doanh thu đá xây dựng tăng mạnh nhờ nhu cầu từ các dự án hạ tầng và nhà ở xã hội. Mảng bất động sản cũng bắt đầu đóng góp doanh thu khi dự án Phú Tài Central Life bước vào giai đoạn bàn giao.

Dù vậy, doanh nghiệp vẫn đối mặt áp lực ngắn hạn từ giá nguyên vật liệu và chi phí vận chuyển gia tăng do biến động địa chính trị.

Theo đánh giá của VDSC, mảng gỗ sẽ tiếp tục là động lực tăng trưởng chủ lực trong năm nay với doanh thu dự kiến 4.880 tỷ đồng, tăng 22%. Doanh thu đá được kỳ vọng đạt 2.369 tỷ đồng, tăng 26%, trong khi bất động sản có thể tăng trưởng tới 85%, lên khoảng 525 tỷ đồng.

Với mức định giá dự phóng P/E 8,3 lần và P/B 1,2 lần, PTB vẫn được xem là cổ phiếu còn nhiều dư địa tăng giá trong ngắn và trung hạn.

DXS chờ cú hích từ thị trường bất động sản

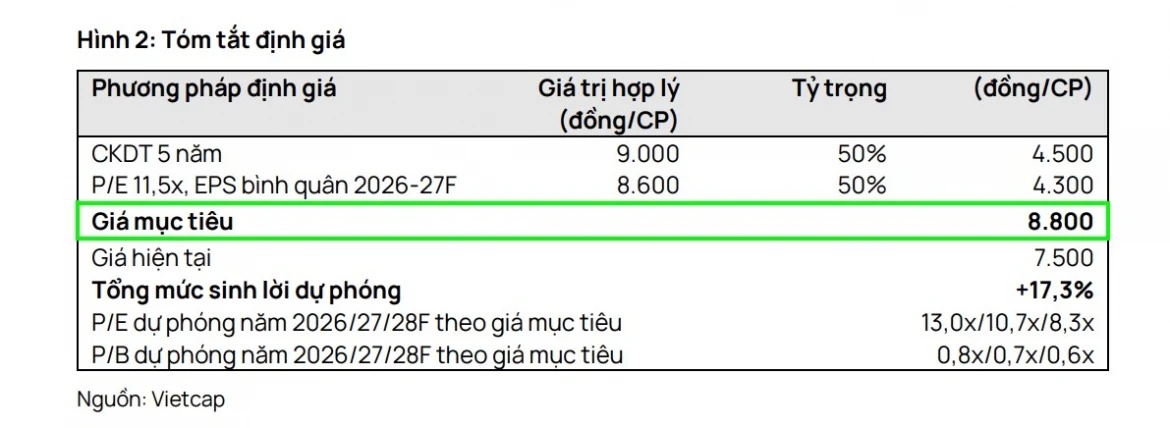

Chứng khoán Vietcap tiếp tục duy trì khuyến nghị khả quan đối với cổ phiếu DXS và nâng giá mục tiêu lên 8.800 đồng/cổ phiếu, cao hơn khoảng 17% so với thị giá.

Động thái này được đưa ra sau khi kết quả kinh doanh quý I vượt kỳ vọng, đồng thời triển vọng lợi nhuận giai đoạn 2026-2027 được điều chỉnh tăng.

Vietcap dự báo lợi nhuận sau thuế thuộc cổ đông công ty mẹ năm 2026 đạt khoảng 405 tỷ đồng, tăng 15% so với năm trước. Động lực tăng trưởng đến từ sự phục hồi của thị trường sơ cấp, khối lượng giao dịch môi giới cải thiện và nguồn thu từ các dự án do doanh nghiệp tự phát triển.

Các dự án như Regal Victoria, Regal Maison và Regal Legend được kỳ vọng tiếp tục đóng góp doanh thu trong thời gian tới.

Theo dự báo, lợi nhuận của DXS có thể tăng trưởng lần lượt 15% và 21% trong hai năm 2026-2027. Đáng chú ý, cổ phiếu này đang giao dịch với P/E dự phóng chỉ 11,1 lần cho năm 2026 và 9,1 lần cho năm 2027, thấp hơn đáng kể so với mức trung vị 16,3 lần của các doanh nghiệp cùng ngành trong khu vực.

Trong bối cảnh thị trường bất động sản từng bước hồi phục, DXS được đánh giá là một trong những mã có khả năng hưởng lợi rõ nét nếu thanh khoản giao dịch tiếp tục cải thiện nhanh hơn dự kiến.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()