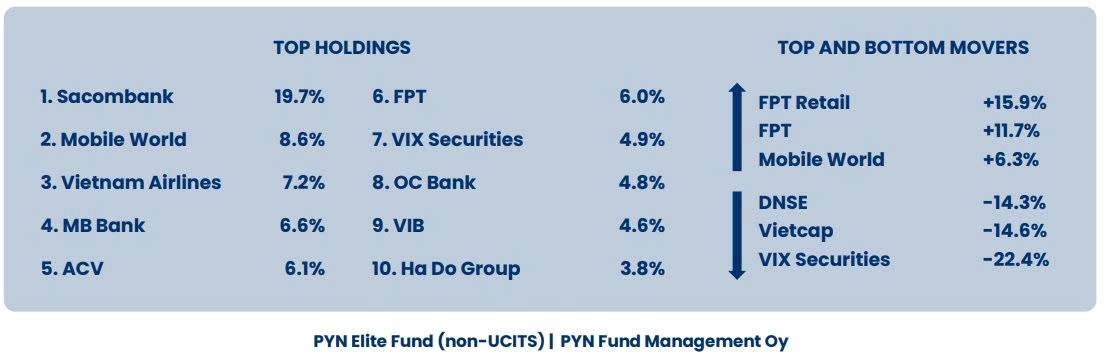

Quỹ PYN Phần Lan: Danh mục 28.600 tỷ – "soi" top 10 cổ phiếu đáng chú ý!

+ Quỹ PYN – một trong những quỹ ngoại hàng đầu trên sàn chứng khoán Việt Nam – vừa công bố danh mục cuối tháng 10/2025. Quy mô đầu tư của họ đã lên tới khoảng 28.600 tỷ VND, với hiệu suất trung bình hàng năm từ 2016-2025 đạt 10,35% – cực kỳ ổn định. Lướt qua top 10 danh mục để có ý tưởng đầu tư cổ phiếu nhé!

Nhóm Ngân Hàng: 4 Mã – STB, MBB, OCB, VIB

+ Quỹ PYN "đổ tiền" mạnh vào nhóm ngân hàng, chiếm tỷ trọng lớn nhất danh mục. Đây là nhóm cổ phiếu an toàn, ổn định, hưởng lợi từ Chính sách bơm tiền; Tăng trưởng tín dụng toàn ngành cuối Q3/2025 đạt 13,34%. Nhưng nổi bật nhất là STB khi họ nắm giữ cao nhất (19.7%).

+ STB: Đang trong giai đoạn tái cấu trúc, giai đoạn 9T/2025, ngân hàng này kinh doanh không có gì nổi bật, tăng trưởng tín dụng đạt 12,2% (thấp hơn trung bình ngành), nhưng NĐT kỳ vọng lớn từ hoàn nhập khoản nợ liên quan Khu công nghiệp Phong Phú và xử lý xong 32,5% vốn liên quan ông Trầm Bê. Nếu suôn sẻ, STB tiếp tục ghi nhận hoàn nhập dự phòng từ đây đến năm 2026.

Nhận định: Quỹ lớn tập trung vào nhóm Bank vì nó ổn định, an toàn.

Nhóm Chứng Khoán: VIX

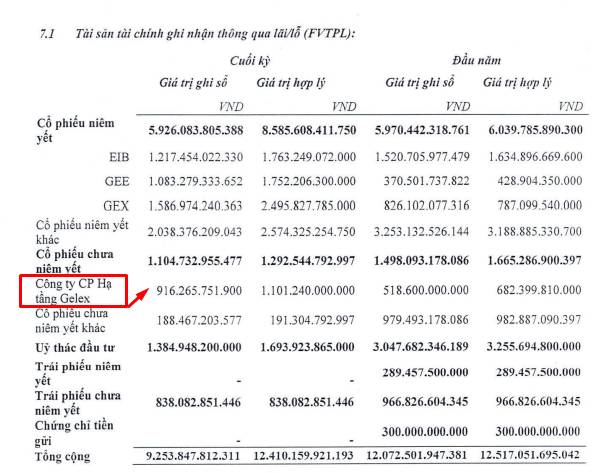

+ VIX (VIX Securities): Quỹ này đã chốt lời một phần hàng, giờ chỉ còn 4,9% (~1.400 tỷ). Cổ phiếu này có lẽ là mã bị NĐT "chửi" nhiều nhất trong giai đoạn qua, kỳ vọng của VIX trong Q4/2025 là khoản đầu tư 916 tỷ đồng vào GEI (Hạ tầng Gelex) – dự kiến IPO Q4/2025 với định giá 22.000 – 23.700 đồng/cổ phiếu. Nếu thành công, giá trị khoản đầu tư có thể tăng vọt lên 2.700 tỷ đồng, giúp VIX tiếp tục củng cố đà tăng trưởng.

Nhận định: VIX đang trong giai đoạn "phân phối" – cơ hội không còn nhiều, chỉ phù hợp đầu cơ ngắn hạn.

Nhóm Hàng Không: ACV, HVN

+ ACV (Tổng công ty Cảng hàng không VN): Mã đáng chú ý nhất! Doanh nghiệp đầu ngành hàng không, đang trong giai đoạn tăng trưởng mạnh mẽ khi ngành hàng không phục hồi. Định giá P/E ~18 lần rất rẻ so với tiềm năng tăng trưởng của doanh nghiệp – kỳ vọng lớn nhất của ACV là sân bay Long Thành hoạt động thương mại giữa 2026.

Nhận định: ACV là cổ phiếu phù hợp mua nắm giữ dài hạn, kỳ vọng tăng giá 30-40% khi Long Thành hoạt động.

Nhóm Công Nghệ: FPT

+ FPT: Quỹ PYN gia tăng tỷ trọng nắm giữ cổ phiếu này, động lực chính là mảng CNTT nước ngoài – đặc biệt Nhật Bản. Định giá FPT đang ở mức P/E ~ 18.3 lần, mức hợp lý.

Nhận định: Nếu NĐT thích cổ phiếu công nghệ, FPT là sự lựa chọn "không thể bỏ qua" – tăng trưởng bền vững, cổ tức đều.

Nhóm BĐS: HDG

+ HDG (Hà Đô): Quỹ PYN vừa mua thêm 3 triệu cổ phiếu trong phiên 23/10/2025 – lần thứ 5 tăng sở hữu trong năm! Q3/2025 doanh thu tăng mạnh nhờ thủy điện, nhưng kỳ vọng lớn nhất của HDG là dự án Charm Villas giai 3 (mở bán từ Q2/2025 và chưa hạch toán vào báo cáo).

Nhận định: HDG là cổ phiếu giữ nền giá tốt nhất nhóm BĐS trong giai đoạn vừa qua, kỳ vọng tiềm năng tăng giá 25-35%.

Danh mục PYN đa dạng, tập trung ngân hàng (ổn định), chứng khoán, hàng không/công nghệ (tăng trưởng) và BĐS (phục hồi). NĐT có thể "soi" STB/ACV/FPT/HDG để thêm vào watchlist, nhưng lưu ý: Đầu tư là rủi ro – nghiên cứu kỹ BCTC, định giá, và phù hợp khẩu vị với bản thân. Hải sẽ cập nhật phân tích chi tiết trong cộng đồng miễn phí dành cho anh chị NĐT.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()