Nợ xấu ngân hàng sẽ gia tăng nhưng nằm trong tầm kiểm soát

Mặc dù nợ xấu tại nhiều ngân hàng đã tăng cao vào 9 tháng đầu năm 2022, nhưng trong năm 2023, tỉ lệ này có thể vẫn còn tăng nhẹ với mức độ khoảng 2%.

Toàn cảnh bức tranh nợ xấu

Thống kê tại số liệu Báo cáo tài chính quý III/2022 của 27 ngân hàng cho thấy, tính đến ngày 30/9/2022, tổng nợ xấu nội bảng của các ngân hàng ở mức gần 129,8 nghìn tỷ đồng, tăng 28,4% so với thời điểm đầu năm.

Đặc biệt, tổng nợ nhóm 5 (nợ có khả năng mất vốn) tính đến cuối tháng 9 tăng mạnh tới 62,5% so với đầu năm, lên gần 72,4 nghìn tỷ đồng, chiếm đến 55,8% tổng nợ xấu.

Đáng chú ý, từ ngày 30/06/2022, Thông tư 14/2021 về cơ cấu lại thời hạn trả nợ, miễn giảm phí, giữ nguyên nhóm nợ cho khách hàng bị ảnh hưởng bởi dịch COVID-19 đã chấm dứt. Điều này khiến nhiều ý kiến cho rằng việc Thông tư 14 không còn hiệu lực sẽ làm cho các ngân hàng đối mặt rõ hơn với nợ xấu.

Chia sẻ với Người Đưa Tin, TS Cấn Văn Lực - Thành viên Hội đồng Tư vấn Chính sách Tài chính - tiền tệ Quốc gia, Chuyên gia Kinh tế trưởng BIDV cho biết, nguyên nhân của việc nợ xấu tăng cao còn do tình hình kinh tế một số lĩnh vực vẫn còn nhiều khó khăn, kinh tế phục hồi không đồng đều.

Bên cạnh đó, một số những lĩnh vực như chứng khoán hay bất động sản cũng trồi sụt tương đối nhanh đương nhiên sẽ kéo theo tiềm ẩn nợ xấu ngân hàng đã và đang bị tăng lên.

Tuy nhiên, ông Lực cho rằng điều này cũng cơ bản nằm trong dự báo của các tổ chức tín dụng cũng như cơ quan quản lý.

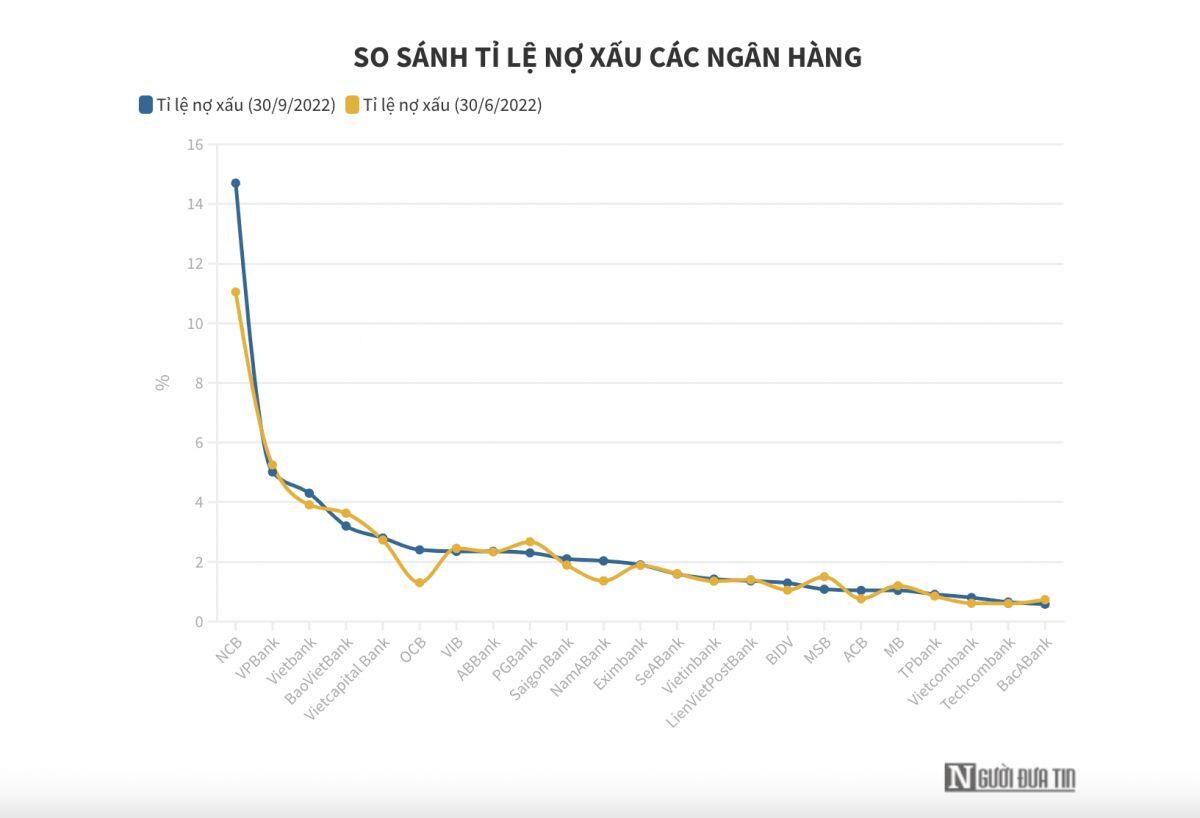

Cụ thể, trong số 27 ngân hàng, có 7 ngân hàng công bố tỉ lệ nợ xấu trên dư nợ cho vay cải thiện hơn gồm HDBank với tỉ lệ giảm từ 1,65% hồi đầu năm về 1,54%, hay SeABank cũng giảm từ mức 1,65% xuống 1,59%, nợ xấu tại MSB cũng giảm từ 1,74% xuống 1,08%.

Ở chiều ngược lại, hầu hết các nhà băng khác chứng kiến tỉ lệ nợ xấu tăng mạnh sau 9 tháng. Đáng chú ý nhất là NCB, tổng nợ xấu tại ngân hàng này cuối quý III được nâng lên 6.648 tỷ đồng, gấp 5,3 lần con số đầu năm. Tuy nhiên, vì các nhóm nợ xấu đều tăng mạnh trong khi dư nợ vay chỉ tăng 9% khiến tỉ lệ nợ xấu tăng cao từ mức 3% lên 14,72%.

Tính tới thời điểm cuối quý III/2022, VPBank là ngân hàng có số dư nợ xấu cao nhất với hơn 20.000 tỷ đồng, tăng hơn 24% so với đầu năm. Trong đó, nợ nhóm 5 tăng tới 177% từ hơn 2.000 tỷ đồng lên 5.679 tỷ đồng.

Một ngân hàng có tỉ lệ nợ xấu đáng chú ý là Vietbank. Tính đến cuối tháng 9, tổng nợ xấu của ngân hàng này là 2.486 tỷ đồng, tăng 35% so với đầu năm, cùng với đó, tỉ lệ nợ xấu tăng từ mức 3.65% đầu năm lên 4.33%. Trong đó, nợ có khả năng mất vốn tăng gấp đôi lên 1.841 tỷ đồng, chiếm đến gần 75% tổng nợ xấu.

Gia tăng “bộ đệm” dự phòng rủi ro

Như vậy, có thể thấy nợ xấu các ngân hàng đã tăng nhanh sau khi Thông tư 14 kết thúc. Tuy nhiên, nếu ngân hàng có “bộ đệm” dự phòng lớn sẽ phần nào giảm bớt khó khăn.

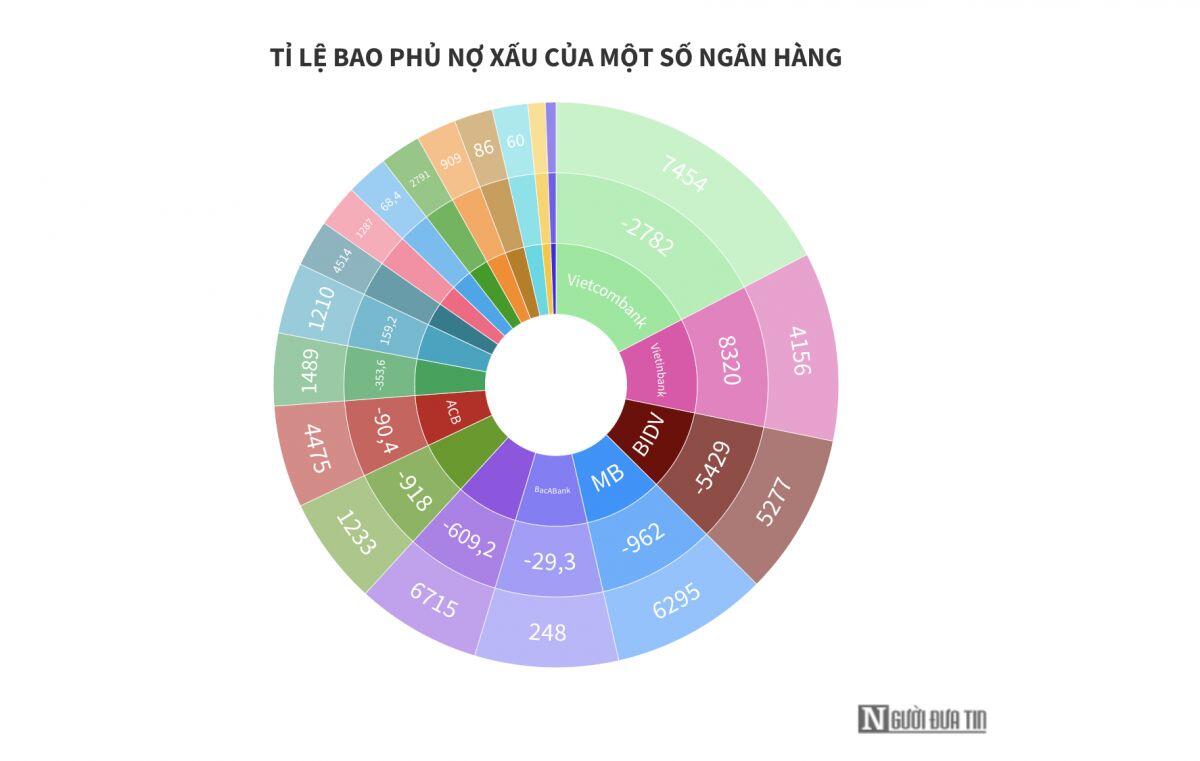

Thống kê tại 27 ngân hàng cho thấy, có 14 đơn vị gia tăng tỉ lệ dự phòng bao phủ nợ xấu trong 9 tháng qua trong khi 13 nhà băng lại cắt giảm tỉ lệ này. Theo đó, Vietcombank vẫn đang dẫn đầu hệ thống với tỉ lệ dự phòng bao phủ nợ xấu với 402%. Có nghĩa rằng, với mỗi đồng nợ xấu, Vietcombank có tới 4,02 đồng dự phòng.

Ngoài ra một số ngân hàng khác như BIDV, Techcombank, ACB, MB,... cũng đều có tỉ lệ bao phủ nợ xấu trên 100%.

Ngược lại, thống kê cũng cho thấy, có tới 10 thành viên đang sở hữu tỉ lệ này thấp hơn 60%. Có thể thấy tại ngân hàng có tỉ lệ nợ xấu lớn nhất là NCB, tỉ lệ này tính đến cuối quý III/2022 mới chỉ ở mức 14%, tức với mỗi đồng nợ xấu, ngân hàng mới chỉ có 0,14 đồng để dự phòng.

Tương tự, tại các thành viên như VietBank, Baovietbank, PGBank hay Saigonbank, con số này cũng chỉ ở mức trên dưới 50%.

Việc trích lập dự phòng rủi ro tín dụng còn ảnh hưởng đến lợi nhuận của ngân hàng, khi các nhà băng có “bộ đệm” mỏng sẽ phải trích lập thêm, ngược lại các ngân hàng đã dự phòng nhiều, thu hồi được nợ sẽ tăng lợi nhuận từ việc hoàn nhập dự phòng.

9 tháng đầu năm, có 2 ngân hàng được hoàn nhập dự phòng, góp phần gia tăng lợi nhuận là Eximbank và ACB. Điển hình là Eximbank, tất cả nguồn thu đem về cho Eximbank 3.173 tỷ đồng lợi nhuận thuần, gấp đến 2,2 lần cùng kỳ, song, việc được hoàn nhập gần 8 tỷ đồng dự phòng, trong khi cùng kỳ phải trích lập 503 tỷ đồng phần nào giúp Eximbank thu được 3.181 tỷ đồng lãi trước thuế, gấp đến 3,3 lần cùng kỳ.

Mặt khác, một trong những nguyên nhân khiến lợi nhuận Saigonbank tăng thấp, chỉ ở mức 4% trong quý 9 tháng đầu năm 2022 là bởi ngân hàng đã chi 20,8 tỷ đồng để trích lập dự phòng rủi ro, tăng gần gấp đôi so với cùng kỳ năm trước.

Theo TS Cấn Văn Lực, việc tăng trích lập dự phòng rủi ro sẽ giúp giảm nợ xấu chứ không chỉ giúp có thêm "sức đề kháng" cho các nhà băng. Trong bối cảnh nhiều rủi ro bất định, ngân hàng nào cũng cần có những biện pháp dự trữ và nâng cao dự phòng khi cần thiết.

Công ty chứng khoán Agriseco cũng cho rằng, đa số ngân hàng vẫn tiếp tục duy trì tỉ lệ bao phủ nợ xấu ở mức cao. Diễn biến này dường như đã nằm trong “kịch bản” được tính toán trước để giúp họ củng cố bộ đệm an toàn vốn khi các khoản nợ tái cơ cấu hoặc nợ có vấn đề chuyển nhóm nợ xấu, đồng thời tạo nguồn lợi nhuận từ hoàn nhập dự phòng trong tương lai.

Áp lực nợ xấu cuối năm do ngành bất động sản

Dự báo về tình hình nợ xấu cuối năm 2022, TS Cấn Văn Lực trích số liệu Ngân hàng Nhà nước đã báo cáo rằng nợ xấu hệ thống ngân hàng hiện nay khoảng 1,7% thì cuối năm sẽ tăng nhẹ lên khoảng 1,8 - 1,9%. Trong năm 2023, tỉ lệ này có thể vẫn còn tăng nhẹ với mức độ khoảng 2% hoặc hơn, nhưng về cơ bản vẫn trong tầm kiểm soát khi mà các ngân hàng đã tăng cường trích nhập dự phòng rủi ro, tạo nguồn lực xử lý khi nợ xấu tăng lên.

Còn theo quan điểm của công ty chứng khoán SSI, các ngân hàng sẽ phải đối mặt với vấn đề chất lượng tài sản trong thời gian tới, nợ xấu và trích lập dự phòng sẽ là những áp lực khá lớn. Trong thời gian gần đây, các công ty bất động sản gặp khó khăn trong việc huy động vốn và tái cơ cấu nợ cho hoạt động kinh doanh của mình, dẫn đến gia tăng rủi ro liên quan đến khả năng trả nợ.

Đồng quan điểm, theo các chuyên gia tại công ty chứng khoán Rồng Việt (VDSC), nợ xấu ngân hàng sẽ chịu áp lực tăng khi thị trường bất động sản vào giai đoạn điều chính, áp lực thanh khoản của các doanh nghiệp trong ngành tăng cao vào cuối năm.

Theo đó, ngành bất động sản bước vào giai đoạn điều chỉnh mạnh sẽ khiến rủi ro nợ xấu gia tăng tại các ngân hàng có mức phân bổ cao tín dụng vào ngành bất động sản, kéo theo biên chi phí tín dụng cao hơn.

Tuy vậy, mức độ rủi ro là khác nhau tùy vào mức độ tiếp xúc tín dụng của từng ngân hàng với ngành bất động sản và sức khỏe tài chính của các đối tác bất động sản.

Nhận định về ảnh hưởng của việc Thông tư 14 hết hiệu lực, VDSC cho rằng nhiều ngân hàng đã trích lập đủ dự phòng cho nợ cơ cấu nên lợi nhuận sẽ không chịu áp lực từ vấn đề này. Song, với những ngân hàng chưa trích lập đủ sẽ phải đối mặt với khả năng chi phí tín dụng gia tăng.

Bên cạnh đó, tỉ lệ nợ xấu thời gian tới dự báo sẽ tiếp tục phân hóa giữa các ngân hàng tùy tính chất tập khách hàng của từng ngân hàng và tác động của kinh tế vĩ mô lên các nhóm khách hàng. Nhóm doanh nghiệp vừa và nhỏ và khách hàng cá nhân thu nhập thấp sẽ khó khăn hơn trong điều kiện lãi suất và lạm phát có xu hướng tăng nhanh.

Đưa ra các giải pháp cho vấn đề nợ xấu, TS Trương Văn Phước - Nguyên Quyền Chủ tịch Uỷ ban Giám sát tài chính quốc gia cho rằng, đối với cấu trúc thị trường tài chính Việt Nam, ngân hàng là nơi hứng chịu tất cả những khó khăn của nền kinh tế và biểu hiện cụ thể là do nợ xấu tăng cao.

“Vậy nên, bài học kinh nghiệm rút ra trong những tháng đầu năm 2022 là cần thanh lọc dòng vốn đi vào những đối tượng và khu vực sao cho có sự hấp dẫn vốn và tạo ra nguồn thu ổn định an toàn, hiệu quả để có khả năng trả nợ cho ngân hàng, tránh để nguồn vốn tập trung những hoạt động đầy rủi ro như bất động sản, chứng khoán…”, ông nói.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()