Nhà đầu tư nên theo dõi gì trong phiên 3/3?

Dòng chảy dòng tiền đang hướng về các doanh nghiệp có nền tảng cơ bản vững vàng và triển vọng tăng trưởng đột phá trong giai đoạn 2026-2027. Dựa trên phân tích kỹ thuật và định giá từ các định chế tài chính lớn, KDH và MSN hiện là hai mã cổ phiếu tiêu điểm với kỳ vọng lợi nhuận vượt trội so với mặt bằng chung của thị trường.

Các công ty chứng khoán vừa công bố khuyến nghị đối với một số cổ phiếu đáng chú ý cho phiên giao dịch ngày 3/3, trong đó KDH và MSN được đánh giá tích cực nhờ triển vọng tăng trưởng rõ nét giai đoạn tới.

KDH: Bước ngoặt kinh doanh giai đoạn 2026–2027

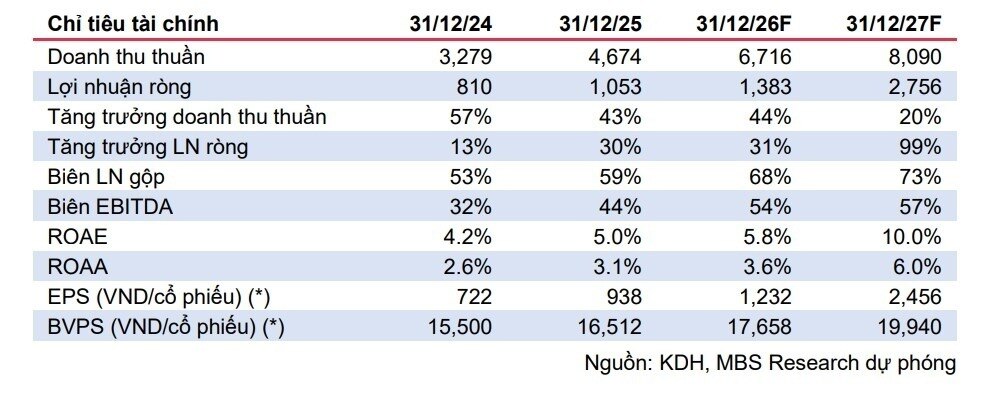

Theo Công ty Chứng khoán MB (MBS), lũy kế năm 2025, Công ty CP Đầu tư và Kinh doanh Nhà Khang Điền (KDH – HOSE) ghi nhận lợi nhuận sau thuế công ty mẹ đạt 1.053 tỷ đồng, tăng 102% so với năm trước, hoàn thành 105% kế hoạch năm và phù hợp với dự phóng.

MBS đánh giá giai đoạn 2026–2027 sẽ là bước ngoặt quan trọng của KDH khi doanh nghiệp đẩy mạnh hoàn thiện pháp lý và triển khai đồng loạt 4 dự án lớn gồm: Gladia (phân khu cao tầng), Bình Trưng mở rộng, The Solina – 11A và KCN Lê Minh Xuân. Doanh số ký bán năm 2027 theo đó có thể đạt khoảng 32.000 tỷ đồng, tăng mạnh so với mức 6.000 tỷ đồng của năm 2025.

Tỷ lệ sở hữu cao hơn tại các dự án mới được kỳ vọng giúp KDH cải thiện đáng kể biên lợi nhuận. Trong năm 2026, lợi nhuận chủ yếu đến từ các sản phẩm thấp tầng tại Gladia, trong khi từ năm 2027, doanh nghiệp có thể ghi nhận lợi nhuận đồng thời từ cả 4 dự án. MBS dự báo lợi nhuận giai đoạn 2026–2027 của KDH tăng lần lượt 31% và 99%.

Trong bối cảnh lãi suất và sức mua có thể biến động, MBS cho rằng các chủ đầu tư uy tín, pháp lý minh bạch và thanh khoản tốt như KDH sẽ chịu tác động tiêu cực thấp hơn. Cổ phiếu KDH hiện giao dịch ở mức P/B 1,6 lần, thấp hơn trung bình 5 năm, được xem là mức chiết khấu hợp lý để bù đắp rủi ro thị trường. MBS đưa ra giá mục tiêu mới 37.000 đồng/cổ phiếu, tương ứng tiềm năng tăng giá khoảng 36,7%.

MSN: Đà tăng trưởng lợi nhuận duy trì mạnh mẽ

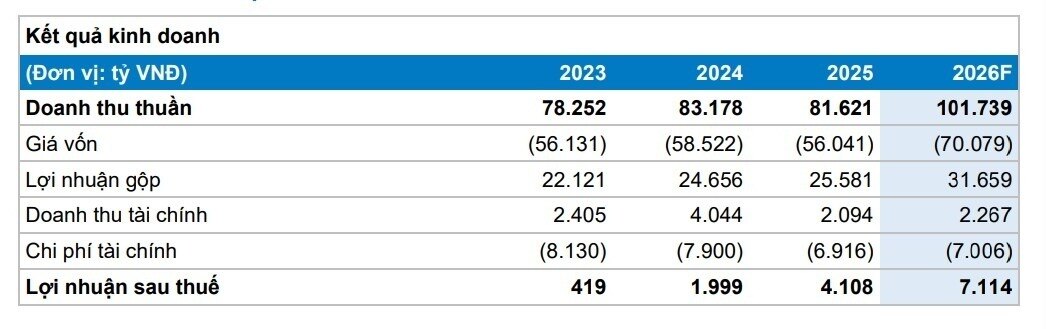

Kết quả kinh doanh năm 2025 của Công ty CP Tập đoàn Masan (MSN – HOSE) ghi nhận tăng trưởng vượt kỳ vọng. Doanh thu thuần đạt 81.621 tỷ đồng, tăng 8,7% so với cùng kỳ (loại trừ tác động ngừng hợp nhất H.C. Starck). Lợi nhuận sau thuế thuộc cổ đông công ty mẹ đạt 4.108 tỷ đồng, tăng 105,5% so với năm trước và vượt kế hoạch ở kịch bản tích cực.

Công ty Chứng khoán Bảo Việt (BVSC) duy trì quan điểm tích cực đối với triển vọng năm 2026 của MSN. Theo dự phóng, doanh thu thuần có thể đạt 101.739 tỷ đồng (tăng 25%), trong khi lợi nhuận sau thuế thuộc cổ đông công ty mẹ đạt 7.114 tỷ đồng (tăng 73%). Dự báo này cao hơn kế hoạch sơ bộ của doanh nghiệp khoảng 4% về doanh thu và 31% về lợi nhuận, tương ứng EPS dự phóng 4.679 đồng/cổ phiếu và P/E dự phóng 16,9 lần.

BVSC tiếp tục khuyến nghị OUTPERFORM đối với cổ phiếu MSN, với giá mục tiêu 117.500 đồng/cổ phiếu, cao hơn 11% so với mức định giá trước đó.

Theo BVSC, cổ phiếu MSN được hỗ trợ bởi nhiều yếu tố trong 12 tháng tới, bao gồm tăng trưởng lợi nhuận dự báo ở mức cao, chỉ số PEG thấp chỉ 0,4 lần, đóng góp lợi nhuận cân bằng giữa các mảng kinh doanh và triển vọng hưởng lợi từ dòng vốn ngoại khi thị trường chứng khoán Việt Nam được nâng hạng.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()