eldiancapital.substack.com

eldiancapital.substack.com

Lãi Suất và Chứng Khoán: Giải Mã Mối Quan Hệ Bí Ẩn giữa TPCP 10Y và VN-INDEX

![]() Mã liên quan

Mã liên quan

Có một câu hỏi mà hầu như bất kỳ nhà đầu tư nào cũng từng nghe, nhưng ít ai thực sự trả lời được bằng số liệu cụ thể: lãi suất và chứng khoán có thực sự liên quan đến nhau không — và nếu có, thì mạnh đến mức nào?

Bài viết này là kết quả của một nghiên cứu định lượng trên toàn bộ dữ liệu lịch sử của VN-INDEX và lợi suất Trái phiếu Chính phủ kỳ hạn 10 năm (TPCP 10Y) từ tháng 1/2010 đến tháng 3/2026. Kết quả ngắn gọn: mối quan hệ có thật, rất mạnh, nhưng phức tạp hơn nhiều so với những gì bạn nghe trên các diễn đàn đầu tư.

5 Điểm Chính Cần Nắm

Trước Khi Bắt Đầu: Các Khái Niệm Nền Tảng

📌 Thuật ngữ: Hệ số tương quan Pearson (r)

Thước đo mức độ quan hệ tuyến tính giữa hai biến số, dao động từ −1 đến +1.

Trong tài chính, tương quan trên |0,7| được coi là “mạnh”.

Tại Sao Lãi Suất Lại Quan Trọng Với Chứng Khoán?

Có ba kênh truyền dẫn chính. Hiểu rõ ba kênh này sẽ giúp bạn đọc được ý nghĩa đằng sau mọi con số trong bài.

Kênh 1 — Mô hình Chiết khấu Dòng tiền (DCF)

Đây là cơ chế trực tiếp và quan trọng nhất. Giá trị lý thuyết của bất kỳ tài sản tài chính nào đều bằng tổng hiện giá của dòng tiền kỳ vọng trong tương lai:

Giá trị = CF₁/(1+r) + CF₂/(1+r)² + CF₃/(1+r)³ + ...

📌 Thuật ngữ: Tỷ lệ chiết khấu (Discount Rate)

Tỷ lệ dùng để quy đổi dòng tiền tương lai về giá trị hiện tại. Trong mô hình CAPM: Tỷ lệ chiết khấu = Lãi suất phi rủi ro (TPCP) + Beta × Phần bù rủi ro thị trường.

Khi lãi suất TPCP tăng, tỷ lệ chiết khấu tăng theo toàn bộ thị trường. Khi tỷ lệ chiết khấu tăng, giá trị hiện tại của dòng tiền tương lai giảm dẫn đến giá cổ phiếu giảm. Tác động này đặc biệt mạnh với các cổ phiếu tăng trưởng (growth stocks) — những công ty mà giá trị tập trung chủ yếu vào dòng tiền ở xa trong tương lai.

Kênh 2 — Áp lực cạnh tranh tài sản

Khi trái phiếu chính phủ mang lại lợi suất hấp dẫn hơn, nhà đầu tư sẽ dịch chuyển vốn từ cổ phiếu sang trái phiếu. Lập luận của một nhà đầu tư lý trí:

“Tôi có thể gửi tiết kiệm ngân hàng lấy 15%/năm, hoàn toàn an toàn. Muốn tôi mua cổ phiếu rủi ro hơn, cổ phiếu phải cho tôi kỳ vọng sinh lời cao hơn 15% đó — tức là giá phải rẻ hơn hiện tại.”

Nhân bản lập luận này cho hàng triệu nhà đầu tư, bạn có áp lực bán ròng và giá cổ phiếu giảm. Tại Việt Nam, hiện tượng này biểu hiện rất rõ trong các đợt lãi suất tăng cao 2011–2012 và 2022 (lãi suất tiền gửi có lúc lên 14–18%/năm).

Kênh 3 — Hiệu ứng Chi phí Vốn doanh nghiệp

Lãi suất cao đồng nghĩa với chi phí vay vốn của doanh nghiệp tăng, làm giảm lợi nhuận và chậm kế hoạch mở rộng đầu tư. Các ngành có đòn bẩy tài chính cao (bất động sản, ngân hàng, hạ tầng) chịu tác động nặng nề nhất.

📌 Thuật ngữ: Đòn bẩy tài chính (Financial Leverage)

Việc sử dụng vốn vay để gia tăng quy mô đầu tư. Đòn bẩy khuếch đại cả lãi lẫn lỗ. Khi lãi suất tăng cao, doanh nghiệp có đòn bẩy cao bị bóp nghẹt biên lợi nhuận nặng nề nhất.

Bức Tranh Tổng Thể: Tương Quan Âm Dài Hạn

“Trong tài chính, lãi suất là lực hấp dẫn — nó tác động lên mọi thứ, giống như lực hấp dẫn của vũ trụ tác động lên mọi vật thể.” — Warren Buffett, 2016

Ở cấp độ tổng quát nhất, hệ số tương quan Pearson đạt −0,843 và Spearman đạt −0,901. (Xác suất kết quả do may mắn chưa đến 0,1% với p < 0,001).

📌 Thuật ngữ: Spearman (ρ) vs. Pearson (r)

Spearman đo mức độ quan hệ đơn điệu (monotonic) thay vì tuyến tính, không bị ảnh hưởng bởi giá trị ngoại lệ. Việc Spearman (−0,901) cao hơn Pearson (−0,843) cho thấy: khi lãi suất giảm, chứng khoán gần như luôn luôn tăng dù không hoàn toàn tuyến tính.

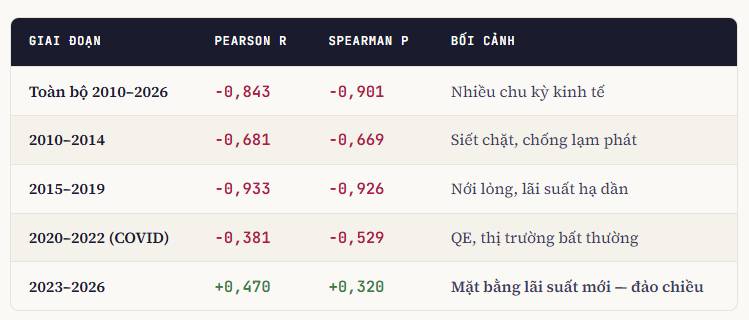

Lịch Sử 5 Chu Kỳ: Bức Tranh Thay Đổi Theo Thời Gian

1. 2010–2014: Những năm tạo nền (r = −0,681)

Năm 2011, lạm phát 23% buộc NHNN tăng lãi suất lên 14–15%, kéo VN-INDEX từ 600 xuống 350. Tương quan thấp hơn các giai đoạn sau vì thị trường còn non yếu, nhà đầu tư cá nhân chiếm áp đảo và mua cổ phiếu như cách “bảo giá” trước lạm phát.

2. 2015–2019: Thời kỳ vàng của mối quan hệ (r = −0,933)

Giai đoạn minh họa rõ nhất lý thuyết kinh tế. Lợi suất TPCP 10Y giảm từ 7–8% xuống 4,5–5%, VN-INDEX tăng từ 600 lên đỉnh 1.200 (2018). Mức −0,933 phản ánh sự trưởng thành của các định chế tài chính trong việc chuyển hóa tín hiệu chính sách tiền tệ vào giá cổ phiếu.

3. 2020–2022: Khi kinh tế học chương gián (r = −0,381)

Thị trường giảm 33% rồi tăng 134% trong hai năm. Tương quan suy yếu vì dòng tiền QE (nới lỏng định lượng) chảy vào cả hai thị trường cùng lúc và sự tham gia ồ ạt của ~1,5 triệu nhà đầu tư F0. Đến năm 2022, tương quan âm kỷ lục trở lại (r = −0,944) khi thị trường giảm mạnh cùng chiều tăng của lợi suất.

4. 2023–2026: Kỷ nguyên mới và đảo chiều bất thường (r = +0,470)

Lần đầu tiên trong 15 năm, tương quan toàn giai đoạn trở thành dương (2025: r = +0,926). Lý do có thể đến từ việc mặt bằng lãi suất mới (4–5%) phản ánh kỳ vọng tăng trưởng thay vì áp lực chiết khấu, dòng vốn Emerging Market mua cả hai thị trường, và sức bật GDP đủ mạnh để “trội qua” lãi suất. Tuy nhiên, dữ liệu còn quá ngắn để kết luận xu thế.

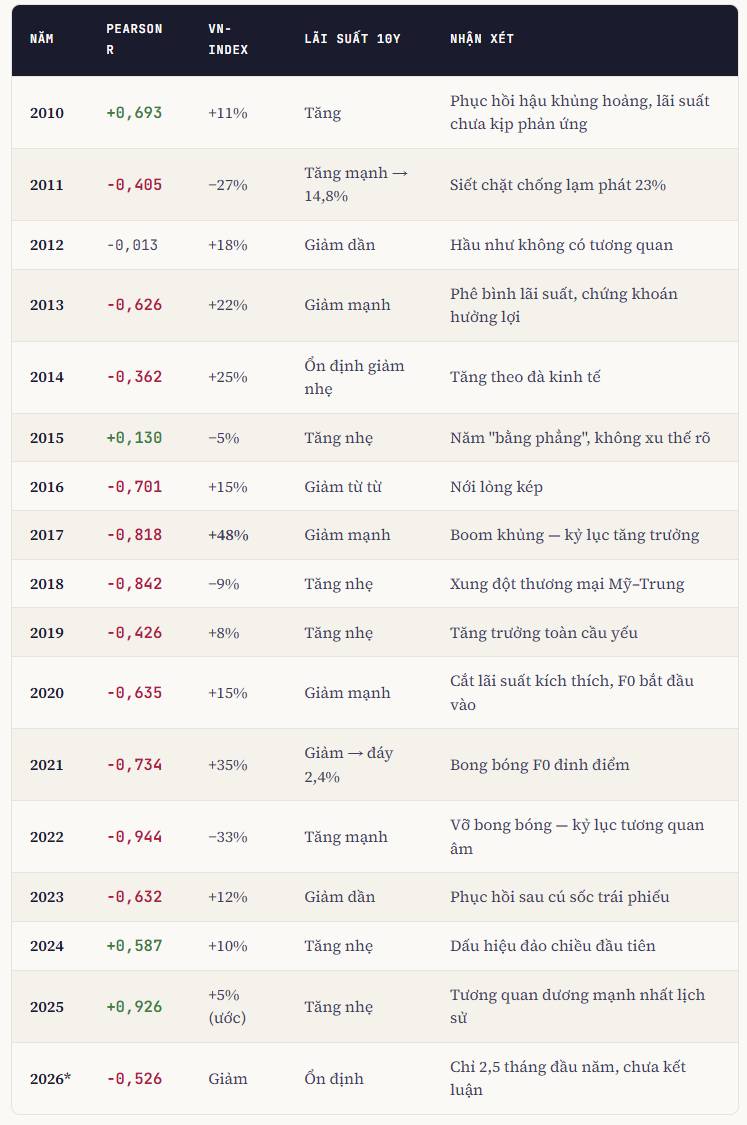

Bảng Thống Kê Chi Tiết Từng Năm

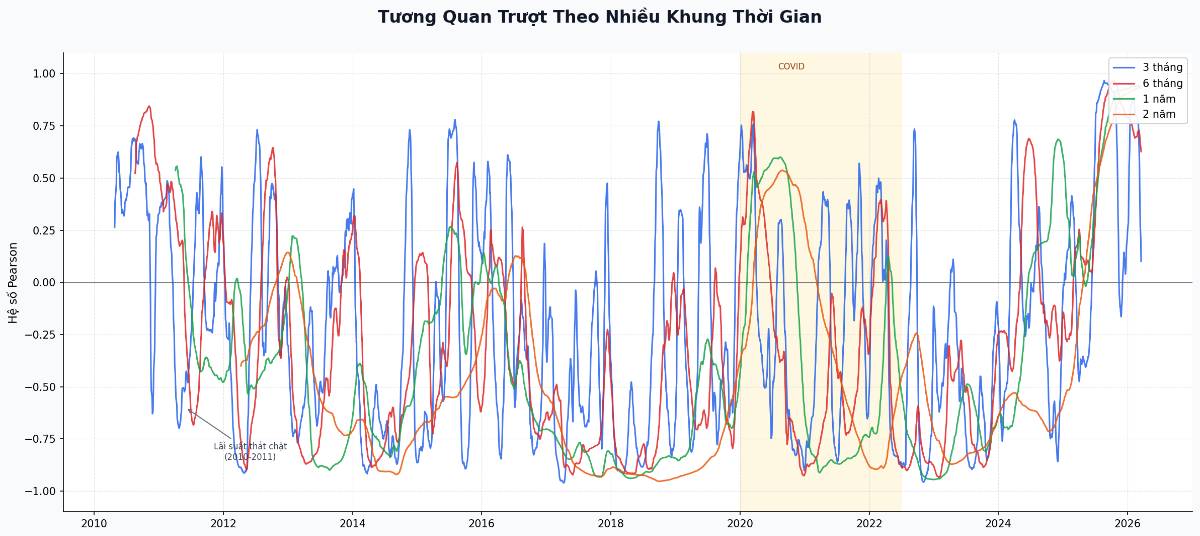

Phần 4: Tương Quan Trượt (Rolling Correlation) – Nghệ Thuật “Quay Video Thay Vì Chụp Ảnh”

Hầu hết các nhà đầu tư nghiệp dư khi xem xét dữ liệu thường mắc phải một sai lầm chết người: Họ tính toán hệ số tương quan trên một chuỗi thời gian cố định và tin rằng con số đó là chân lý vĩnh cửu. Đó chẳng khác nào việc bạn chụp một bức ảnh tĩnh rồi khẳng định rằng thế giới không bao giờ chuyển động.

Để thực sự hiểu được nhịp đập của thị trường, chúng ta phải sử dụng đến Rolling Correlation (Tương quan trượt).

📌 Thuật ngữ chuyên sâu: Rolling Correlation

Thay vì tính một hệ số duy nhất cho toàn bộ 15 năm, kỹ thuật này tính toán mức độ tương quan trên một “cửa sổ” thời gian di chuyển liên tục (ví dụ: lấy dữ liệu của 252 phiên giao dịch liên tiếp, sau đó mỗi ngày lại trượt về phía trước một phiên). Phương pháp này cho phép chúng ta quan sát sự thay đổi của mối quan hệ giữa các tài sản theo thời gian thực — giống như việc bạn đang “quay một thước phim video” thay vì chỉ “chụp một bức ảnh tĩnh”.

Khi đưa dữ liệu của VN-INDEX và Lợi suất TPCP 10Y qua lăng kính tương quan trượt, bức tranh đa chiều lập tức hiện ra với những vùng nhiễu và vùng tín hiệu rõ rệt:

Phần 5: Nghịch Lý Biến Động Ngày và Cú Lừa Của Dữ Liệu Ngắn Hạn

Có một sự thật khiến nhiều nhà phân tích định lượng phải bối rối khi lần đầu chạy dữ liệu: Mặc dù xét về mặt bằng giá trị (Price Level), sự tương quan dài hạn lên tới -0.843 (cực kỳ chặt chẽ); nhưng nếu lấy tỉ lệ thay đổi % hàng ngày (Daily Returns) của VN-INDEX so với % thay đổi hàng ngày của Lợi suất TPCP 10Y, hệ số tương quan chỉ vỏn vẹn ở mức -0.07 – tức là gần như bằng KHÔNG.

Tại sao hai tài sản gắn kết chặt chẽ trong dài hạn lại có vẻ “phớt lờ” nhau trong ngắn hạn? Câu trả lời nằm ở khái niệm Đồng tích hợp.

📌 Thuật ngữ chuyên sâu: Co-integration (Đồng tích hợp)

Hãy tưởng tượng một người dắt chó đi dạo. Trong ngắn hạn, chú chó có thể chạy lung tung sang trái, sang phải, tiến lên hay lùi lại (tương quan hàng ngày thấp). Nhưng về dài hạn, khoảng cách giữa chú chó và người chủ luôn được giới hạn bởi sợi dây xích, và cả hai luôn tiến về cùng một đích đến. Co-integration chính là “sợi dây xích” vô hình đó. Nó chỉ ra rằng dù hai chuỗi dữ liệu có thể lệch nhịp nhau trong vài ngày hay vài tuần, chúng luôn có xu hướng bị lực hấp dẫn vĩ mô kéo về một tỷ lệ cân bằng dài hạn.

Nguyên nhân thực tế của hiện tượng này là gì?

Sự khác biệt về vi cấu trúc thị trường. Thị trường trái phiếu Việt Nam (đặc biệt là thị trường thứ cấp) kém thanh khoản hơn rất nhiều so với thị trường cổ phiếu. Lợi suất TPCP đôi khi chỉ thực sự cập nhật rõ nét sau các đợt đấu thầu 1-2 lần/tuần. Trong khi đó, thị trường cổ phiếu là cỗ máy phản ánh kỳ vọng tương lai (forward-looking) hoạt động từng giây. Khi có tin tức vĩ mô rò rỉ, VN-INDEX đã “chạy” xong trước khi bảng điện trái phiếu kịp nhấp nháy.

⚠️ Cảnh báo sống còn: ĐỪNG BAO GIỜ dùng bảng điện lợi suất trái phiếu hàng ngày để day-trading (giao dịch trong ngày) cổ phiếu. Bạn sẽ bị thị trường đánh lừa. Mối quan hệ bù trừ này chỉ thực sự phát huy tác dụng ở các vị thế cầm nắm từ trung đến dài hạn (trên 6 tháng).

Phần 6: Cuốn Sổ Tay Hành Động Cho Nhà Đầu Tư Chuyên Nghiệp

Dữ liệu và lý thuyết sẽ vô nghĩa nếu không thể chuyển hóa thành chiến lược hành động. Dựa trên mối quan hệ Đồng tích hợp giữa VN-INDEX và Lợi suất TPCP 10Y, đây là nguyên tắc phân bổ tài sản mà bạn cần nằm lòng:

1. Phân bổ tài sản theo “Nhiệt kế” Lãi suất

Lợi suất TPCP 10Y đóng vai trò như mức lãi suất phi rủi ro (Risk-free rate) nền tảng của toàn bộ nền kinh tế.

2. Giải mã Đường cong Lãi suất (Yield Curve)

📌 Thuật ngữ chuyên sâu: Yield Curve

Đây là đường thẳng nối mức lợi suất của các trái phiếu có kỳ hạn khác nhau (từ 1 tháng đến 30 năm). Hình dáng của đường cong này chứa đựng thông điệp của thị trường tiền tệ về tương lai nền kinh tế.

Hãy đặc biệt chú ý khi đường cong lãi suất bắt đầu dốc xuống ở phần đuôi dài hạn (nghĩa là lợi suất 10 năm giảm xuống, trong khi lãi suất ngắn hạn qua đêm/1 năm vẫn giữ ổn định). Đây là một tín hiệu vàng báo trước rằng thanh khoản dài hạn đang dồi dào trở lại, thường mở đường cho một nhịp tăng bền vững của thị trường cổ phiếu trong 6–12 tháng tiếp theo. Các tín hiệu với độ trễ từ nửa năm đến một năm này mới thực sự là công cụ kiếm tiền của các nhà quản lý quỹ.

3. Checklist vĩ mô định hình năm 2026

Khi bước vào giai đoạn năm 2026, để dự phóng chính xác bước đi của VN-INDEX, mắt bạn không chỉ nhìn vào bảng điện mà phải theo dõi sát sao 4 trụ cột vĩ mô sau:

Chiến sự tại Trung Đông liệu có tiếp tục kéo dài?

Phần 7: Hạn Chế Của Nghiên Cứu – Sự Tỉnh Táo Cần Thiết

Bất kỳ mô hình định lượng nào cũng có góc khuất. Khi phân tích bộ dữ liệu 16 năm này, chúng ta cần thẳng thắn nhìn nhận hai giới hạn lớn:

Lời Kết

Hành trình bóc tách 16 năm lịch sử dữ liệu giữa VN-INDEX và Lợi suất TPCP 10 năm của Việt Nam đưa chúng ta đến 3 chân lý cốt lõi:

Thứ nhất, mối quan hệ nghịch đảo trong dài hạn là một quy luật sắt đá, được xây dựng trên nền tảng kinh tế học vi mô vững chắc, hoàn toàn không phải là sự trùng hợp ngẫu nhiên.

Thứ hai, mối quan hệ này không phải là một hằng số chết. Nó thở và biến động theo nhịp đập của các chu kỳ chính sách, mà minh chứng sống động nhất là sự hỗn loạn trong giai đoạn thiên nga đen COVID-19.

Cuối cùng, và quan trọng nhất, giai đoạn 2024–2025 đang đặt ra câu hỏi lớn về một “Regime Shift” (Chế độ thị trường mới) khi lần đầu tiên tương quan đảo chiều sang mức dương mạnh mẽ. Điều này tước đi của chúng ta sự thoải mái khi dựa dẫm vào các sách giáo khoa tài chính cũ, đòi hỏi một sự quan sát sắc sảo và thận trọng hơn bao giờ hết.

Trong thế giới đầu tư khốc liệt, việc chỉ nhìn vào đồ thị giá cổ phiếu là chưa đủ. Bổ sung kỹ năng đọc hiểu và theo dõi Lợi suất TPCP 10Y không chỉ là một sự lựa chọn, mà là yêu cầu bắt buộc để bước vào hàng ngũ của những nhà đầu tư chuyên nghiệp tại Việt Nam. Chừng nào bạn còn chưa hiểu ngôn ngữ của thị trường trái phiếu, bạn vẫn chỉ đang chơi chứng khoán bằng một nửa tầm nhìn.

eldiancapital.substack.com

Lãi Suất và Chứng Khoán: Giải Mã Mối Quan Hệ Bí Ẩn giữa TPCP 10Y và VN-INDEX

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()

Cơ quan chủ quản: Công ty TNHH 24HMoney.

Số giấy phép mạng xã hội: 203/GP-BTTTT do BỘ TT & TT cấp ngày 09/06/2023

Chịu trách nhiệm nội dung: Phạm Đình Bằng.

Liên hệ: 0346.701.666

Hotline: 038.509.6665