Lãi lớn giữa lúc thị trường khó khăn, vì sao “người nhà” Gelex lại muốn rời sàn?

Sau chuỗi 7 quý thua lỗ liên tiếp, hoạt động kinh doanh của Viwasupco (mã chứng khoán: VCW) đã cho thấy sự phục hồi rõ nét trong quý 3/2025. Báo cáo tài chính của công ty ghi nhận doanh thu thuần đạt gần 252 tỷ đồng, tăng 76% so với cùng kỳ năm trước. Sự tăng trưởng này có được nhờ sản lượng nước sạch tiêu thụ cao hơn và việc điều chỉnh tăng giá bán trong năm.

Quan trọng hơn, giá vốn hàng bán chỉ tăng 25%, giúp biên lợi nhuận gộp được cải thiện từ mức 16% của quý 3/2024 lên 40,5% trong quý này. Kết quả, Viwasupco báo lãi sau thuế gần 34 tỷ đồng, một sự đảo chiều đáng kể so với khoản lỗ 33 tỷ đồng cùng kỳ.

Lũy kế 9 tháng đầu năm 2025, công ty đạt doanh thu gần 657 tỷ đồng và lợi nhuận sau thuế 106 tỷ đồng. Với kết quả này, Viwasupco đã vượt gần 3 lần mục tiêu lợi nhuận cả năm dù mới hoàn thành 79% kế hoạch doanh thu.

Tuy nhiên, thông tin kinh doanh tích cực lại đến cùng lúc với việc ban lãnh đạo công ty đang lấy ý kiến cổ đông bằng văn bản về việc hủy tư cách công ty đại chúng. Lý do được đưa ra là cơ cấu cổ đông của Viwasupco không còn đáp ứng điều kiện theo quy định của Luật Chứng khoán.

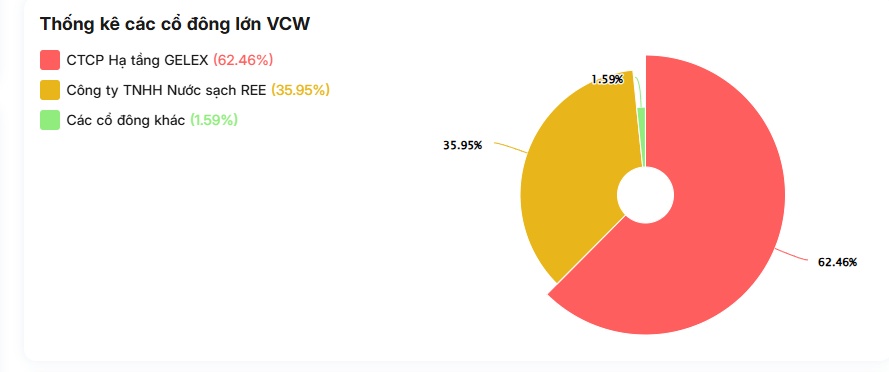

Cụ thể, số lượng cổ phiếu do các nhà đầu tư không phải cổ đông lớn nắm giữ chỉ chiếm 1,59%. Tỷ lệ này thấp hơn nhiều so với mức tối thiểu 10% mà luật pháp yêu cầu.

Nước sạch Sông Đà chính thức giao dịch trên sàn UPCoM từ 23/11/2016. Cuối năm 2017, sau khi Vinaconex thoái toàn bộ vốn khỏi Nước sạch Sông Đà, hai doanh nghiệp là CTCP Đầu tư phát triển Sinh Thái và CTCP Cơ điện lạnh (REE) đã cùng tham gia cuộc đua giành quyền sở hữu.

Trong đó, công ty Sinh Thái chiếm ưu thế khi liên tục mua gom cổ phần trong nhiều đợt, qua đó nắm giữ 50,42% vốn điều lệ của Nước sạch Sông Đà. REE xếp sau với 17,34 triệu cổ phần, tương đương 34,68% vốn.

Đáng chú ý, chỉ ít lâu sau, vào ngày 4/1/2018, Sinh Thái đã chuyển nhượng 25,21 triệu cổ phiếu cho Công ty TNHH MTV Năng lượng Gelex. Theo đó, khả năng Sinh Thái chỉ là cái tên đứng ra gom cổ phần cho nhà đầu tư giấu mặt là Gelex.

Đến tháng 8/2021, Gelex tiếp tục mua thêm 1,5 triệu cổ phiếu VCW, qua đó nâng tỉ lệ sở hữu tại Nước sạch Sông Đà từ 60,46% lên 62,46% vốn điều lệ.

Theo tài liệu gửi cổ đông, Hội đồng quản trị cho rằng việc chủ động hủy tư cách công ty đại chúng trước thời hạn 01/01/2026 là cần thiết để đảm bảo tuân thủ pháp luật, đồng thời giúp công ty tập trung nguồn lực vào hoạt động sản xuất kinh doanh cốt lõi. Các quyền lợi của cổ đông sẽ vẫn được bảo đảm theo Luật Doanh nghiệp và Điều lệ công ty.

Nước sạch Sông Đà là đơn vị từng nhiều lần gây bức xúc dư luận do các sự cố nghiêm trọng liên quan đến chất lượng nước và hạ tầng công trình. Trong quá khứ, doanh nghiệp đã để xảy ra tới 22 lần vỡ đường ống nước, sử dụng ống nhựa Trung Quốc chất lượng thấp, khiến hàng triệu người dân Hà Nội rơi vào cảnh thiếu nước sinh hoạt.

Đáng chú ý, măm 2019, sự cố người dân một số quận Hà Nội như Hà Đông, Thanh Xuân, Hoàng Mai… phát hiện nước có mùi khét nồng nặc, thậm chí có váng dầu đen. Theo đó, Nước sạch Sông Đà đã phát hiện ra nguồn nước bị nhiễm dầu bẩn nhưng không báo cáo và không có bất cứ hành vi ứng cứu ngăn chặn ô nhiễm của nguồn dầu này theo quy định.

Dù vướng nhiều bê bối lớn, Nước sạch Sông Đà vẫn giữ vị thế là đơn vị cung cấp nước sạch chủ lực cho Hà Nội, với mức lãi đều đặn hàng trăm tỷ đồng mỗi năm kể từ 2011.

Tuy nhiên kể từ quý III/2023 đến quý I/2025, doanh nghiệp bất ngờ chìm trong thua lỗ liên tiếp. Đáng chú ý, năm 2024, doanh nghiệp báo lỗ 92,6 tỷ đồng, trong khi năm 2023 vẫn có lãi hơn 34 tỷ đồng. Theo lý giải của công ty, nguyên nhân thua lỗ chủ yếu do đưa vào vận hành một số hạng mục công trình mới, khiến chi phí khấu hao tài sản cố định tăng cao. Ngoài ra, chi phí lãi vay, chi phí quản lý và chi phí nguyên vật liệu cũng đồng loạt tăng mạnh.

Sang năm 2025, hoạt động kinh doanh của Viwasupco cho thấy tín hiệu phục hồi rõ rệt. Theo báo cáo tài chính quý III/2025, doanh thu đạt 252 tỷ đồng, tăng 76% so với cùng kỳ; lợi nhuận sau thuế đạt 34 tỷ đồng, tăng 203%, tương ứng biên lợi nhuận 13,4%. Đây là quý thứ 2 liên tiếp công ty có lãi sau chuỗi 7 quý thua lỗ liên tiếp trước đó. Doanh nghiệp cho biết nguyên nhân chủ yếu nhờ sản lượng tiêu thụ tăng và được điều chỉnh giá bán nước sạch trong năm.

Dù lợi nhuận đã quay trở lại, Viwasupco vẫn đối mặt với áp lực từ các khoản nợ vay. Tại ngày 30/09/2025, tổng nợ vay tài chính của công ty ở mức 3.508 tỷ đồng, tăng hơn 1.000 tỷ đồng so với đầu năm. Chi phí lãi vay trong 9 tháng đầu năm là 130 tỷ đồng, chiếm khoảng 20% doanh thu.

Trên thị trường chứng khoán, cổ phiếu VCW đang được giao dịch trên sàn UPCoM. Thanh khoản của cổ phiếu ở mức thấp, bình quân chỉ hơn 1.700 đơn vị mỗi phiên, điều này cũng phản ánh đúng thực trạng cơ cấu cổ đông cô đặc của doanh nghiệp.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()