Lãi kỷ lục, cổ phiếu vẫn lao dốc: Nghịch lý khó hiểu của Khang Điền (KDH)

Cổ phiếu CTCP Đầu tư và Kinh doanh Nhà Khang Điền (HoSE: KDH) đang tạo ra một nghịch lý đáng chú ý trên thị trường chứng khoán: kết quả kinh doanh năm 2025 lập đỉnh lịch sử nhưng giá cổ phiếu lại đi ngang suốt năm và giảm sâu đầu 2026. Dù vậy, nhiều công ty chứng khoán vẫn đánh giá doanh nghiệp còn dư địa tăng trưởng trong trung – dài hạn nhờ quỹ đất lớn và chu kỳ dự án mới.

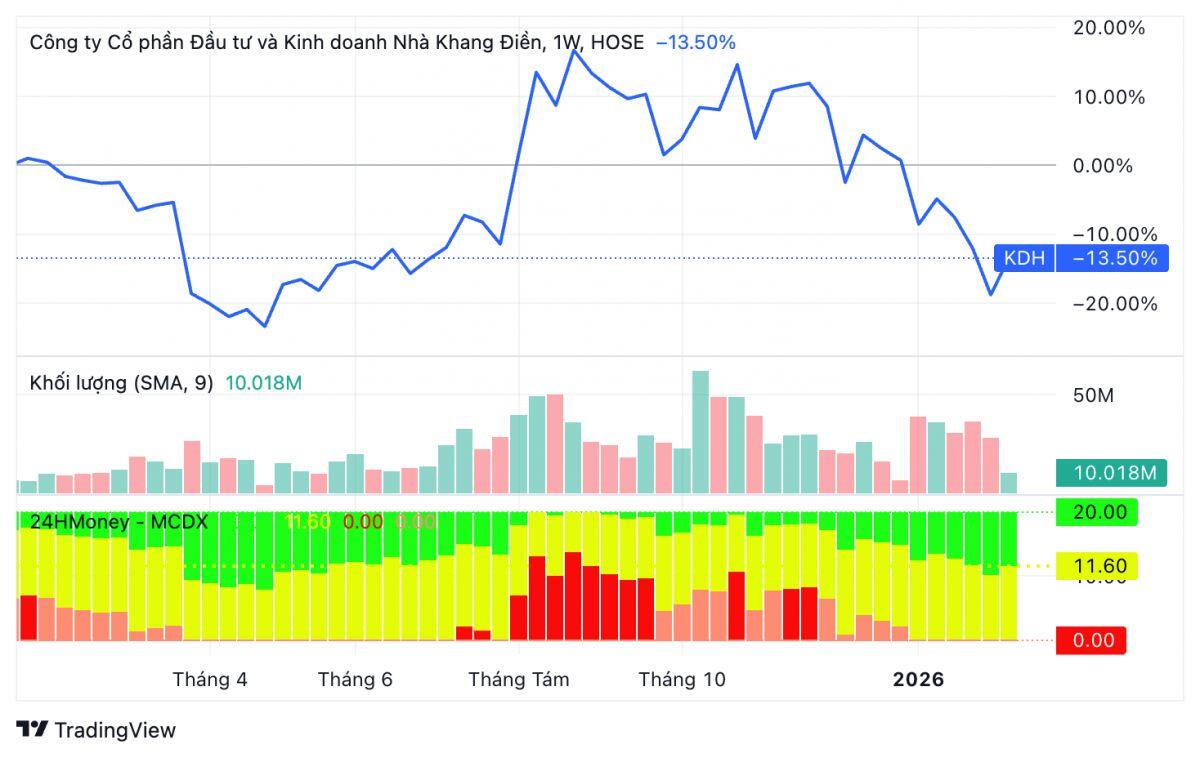

Kinh doanh lập đỉnh, cổ phiếu giảm hơn 28%

Trong phiên 9/2, cổ phiếu KDH bật tăng hơn 5%, tiến sát mốc 27.000 đồng/cp khi lực mua chủ động gia tăng. Tuy nhiên, nếu nhìn trên khung trung hạn, nhịp hồi này vẫn chưa đủ đảo chiều xu hướng điều chỉnh kéo dài hơn 5 tháng qua.

Tính từ đầu tháng 9/2025 đến nay, KDH đã giảm hơn 28% giá trị. Thanh khoản trong giai đoạn giảm giá tăng gấp 2–3 lần trung bình trước đó — đặc điểm thường xuất hiện trong các nhịp phân phối mạnh.

Diễn biến này trái ngược với bức tranh kinh doanh của doanh nghiệp. Năm 2025, Khang Điền ghi nhận doanh thu gần 4.700 tỷ đồng và lợi nhuận sau thuế 1.634 tỷ đồng — gấp hơn hai lần năm trước và là mức cao nhất từ trước đến nay. Trong khi VN-Index tăng khoảng 41% trong năm, KDH lại kết năm trong sắc đỏ nhẹ và tiếp tục mất thêm khoảng 15,5% chỉ sau hơn một tháng đầu năm 2026.

Áp lực đến từ nợ vay và cấu trúc tài sản

Một trong những nguyên nhân khiến nhà đầu tư thận trọng nằm ở cấu trúc tài chính. Đến cuối quý IV/2025, dư nợ vay tài chính của Khang Điền tăng lên khoảng 10.150 tỷ đồng, so với mức 7.100 tỷ đồng đầu năm.

Trong bối cảnh mặt bằng lãi suất có dấu hiệu nhích lên, việc gia tăng vay nợ khiến nhóm cổ phiếu bất động sản chịu áp lực định giá, đặc biệt với các doanh nghiệp đang trong giai đoạn đầu tư dự án quy mô lớn.

Báo cáo lưu chuyển tiền tệ cho thấy chi phí lãi vay thực trả năm 2025 đạt 829 tỷ đồng, tăng 85 tỷ so với năm trước. Tuy nhiên, chi phí tài chính ghi nhận trên báo cáo kết quả kinh doanh chỉ khoảng 180 tỷ đồng, do doanh nghiệp tiếp tục vốn hóa chi phí lãi vay vào giá trị hàng tồn kho, với giá trị vốn hóa khoảng 805 tỷ đồng.

Việc vốn hóa chi phí lãi vay giúp lợi nhuận kế toán không bị ảnh hưởng mạnh trong ngắn hạn, nhưng đồng thời đẩy giá trị hàng tồn kho bất động sản lên khoảng 23.264 tỷ đồng, chiếm hơn 68% tổng tài sản. Điều này khiến dòng tiền thực tế phụ thuộc lớn vào tiến độ bán hàng và bàn giao dự án trong các năm tới.

Một chỉ dấu khác là khoản người mua trả tiền trước ngắn hạn đến cuối năm 2025 chỉ còn 648 tỷ đồng, giảm mạnh so với gần 1.900 tỷ đồng đầu năm — cho thấy nguồn doanh thu gối đầu đang thu hẹp.

Chu kỳ dự án mới mở ra giai đoạn 2026–2027

Ở góc nhìn dài hơn, nhiều tổ chức phân tích cho rằng Khang Điền đang bước vào chu kỳ dự án mới, có thể tạo động lực tăng trưởng trong giai đoạn 2026–2027.

Doanh nghiệp dự kiến đồng loạt triển khai và mở bán nhiều dự án lớn tại TP HCM như Gladia (phân khu cao tầng), Bình Trưng – Bình Trưng Đông (18,2 ha), The Solina (16,4 ha) và Khu công nghiệp Lê Minh Xuân mở rộng (gần 110 ha). Tổng quỹ đất phát triển vượt 150 ha, với pháp lý nhiều dự án đã hoàn thiện hoặc đang ở giai đoạn cuối.

Cuối tháng 1/2026, liên doanh Keppel – Khang Điền đã bàn giao sổ hồng cho khách hàng phân khu thấp tầng dự án Gladia by the Waters, đồng thời động thổ phân khu cao tầng — bước chuẩn bị cho giai đoạn ghi nhận doanh thu tiếp theo.

Tại khu Tây Nam TP HCM, quỹ đất 13 ha trên trục Nguyễn Văn Linh đã hoàn tất pháp lý và đang đầu tư hạ tầng, kỳ vọng hưởng lợi khi các dự án giao thông kết nối được triển khai.

Nhiều công ty chứng khoán đưa giá mục tiêu cao

Dù cổ phiếu giảm mạnh, nhiều công ty chứng khoán vẫn duy trì khuyến nghị tích cực với KDH.

Chứng khoán MB (MBS) trong danh mục Alpha tháng 2/2026 đưa KDH vào nhóm có tiềm năng tăng giá cao, với mức upside ước tính khoảng 53,5% và giá mục tiêu 39.000 đồng/cp. MBS dự báo lợi nhuận năm 2026 tăng hơn 19%, đồng thời cho rằng định giá P/B hiện tại đã chiết khấu đáng kể so với trung bình 5 năm.

Chứng khoán Vietcombank (VCBS) khuyến nghị mua với giá mục tiêu khoảng 35.000 đồng/cp, kỳ vọng kết quả kinh doanh cải thiện nhờ bàn giao Gladia và các dự án mới.

Chứng khoán ACB (ACBS) đưa ra mức giá mục tiêu cao hơn, khoảng 39.500 đồng/cp, với dự báo lợi nhuận sau thuế năm 2026 có thể đạt gần 1.800 tỷ đồng.

Đáng chú ý, VOF Investment Limited — quỹ thành viên của VinaCapital — đã đăng ký mua mới 10 triệu cổ phiếu KDH trong giai đoạn từ 20/1 đến 13/2 để cơ cấu danh mục, cho thấy sự quan tâm của nhà đầu tư tổ chức.

Rủi ro và cơ hội đan xen

KDH hiện đứng giữa hai thái cực: ngắn hạn chịu áp lực từ đòn bẩy tài chính, tồn kho lớn và dòng tiền bán hàng chậm lại; dài hạn lại sở hữu quỹ đất sạch và chu kỳ dự án mới tương đối rõ ràng.

Diễn biến giá cổ phiếu suy yếu trong khi nhiều tổ chức phân tích vẫn đưa ra định giá cao hơn đáng kể cho thấy thị trường đang phản ánh mạnh yếu tố thận trọng ngắn hạn. Cơ hội phục hồi của KDH trong thời gian tới sẽ phụ thuộc lớn vào tiến độ mở bán và hấp thụ dự án giai đoạn 2026–2027 — yếu tố then chốt để chuyển hóa tồn kho thành dòng tiền thực.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()