Khó khăn bủa vây, L62 nói gì về ý kiến từ chối của kiểm toán viên?

Trước ý kiến từ chối của kiểm toán trên BCTC bán niên soát xét 2023, CTCP Lilama 69-2 (HNX: L62) đã có giải trình xung quanh vấn đề này.

Tại BCTC bán niên soát xét 2023, kiểm toán viên của Công ty TNHH Kiểm toán & Tư vấn RSM Việt Nam (RSM Việt Nam) cho biết, trên báo cáo kiểm toán năm 2022, kiểm toán viên tiền nhiệm đã đưa ra ý kiến kiểm toán ngoại trừ liên quan đến khả năng hoạt động liên tục, tình hình xác nhận công nợ và khoản chi phí tiền chậm nộp bảo hiểm xã hội (BHXH). Bằng các thủ tục kiểm toán thay thế, RSM Việt Nam không thể thực hiện được các thủ tục xác nhận số dư tại ngày 01/01/2023 của các khoản phải thu và các khoản phải trả với giá trị lần lượt là 212.6 tỷ đồng và 145.9 tỷ đồng.

Các vấn đề này vẫn còn tồn tại trong năm 2023 và các vấn đề phát sinh bao gồm việc công ty chưa ghi nhận chi phí lãi phạt chậm nộp BHXH với giá trị lũy kế đến 30/06/2023 khoảng 7.4 tỷ đồng; tại ngày 30/06/2023, số dư của các khoản nợ phải thu quá hạn thanh toán chưa được trích lập dự phòng, các công trình dở dang tồn đọng không xác định được giá trị cần trích lập dự phòng lần lượt là 87.6 tỷ đồng và 92.3 tỷ đồng; các khoản công nợ phải thu, phải trả tại ngày 30/06/2023 chưa được đối chiếu lần lượt là 195.3 tỷ đồng và 164.7 tỷ đồng. Ngoài ra, RSM Việt Nam chưa được tiếp cận với các hồ sơ liên quan đến khoản chi phí xây dựng cơ bản dở dang với giá trị ghi nhận tại ngày 30/06/2023 là 5.3 tỷ đồng.

Trước ý kiến từ chối của kiểm toán, phía L62 cho biết, về vấn đề ý kiến kiểm toán ngoại trừ từ báo cáo kiểm toán năm 2022 vẫn còn tồn tại trong năm 2023 khiến RSM Việt Nam không thể thực hiện được các thủ tục xác nhận số dư tại ngày 01/01/2023 của các khoản phải thu và khoản phải trả, L62 cho biết do công ty không nhận được đầy đủ các giấy xác nhận công nợ tại ngày 01/01/2023 nên công ty kiểm toán không xác nhận số dư các khoản phải thu và các khoản phải trả tương ứng.

Về vấn đề chưa ghi nhận chi phí lãi phạt chậm nộp BHXH với giá trị lũy kế đến 30/06/2023, L62 cho biết Công ty đã hạch toán thiếu khoản tiền này.

Về vấn đề số dư của các khoản nợ phải thu quá hạn thanh toán chưa được trích lập dự phòng, các công trình dở dang tồn đọng không xác định được giá trị cần trích lập dự phòng tại ngày 30/06/2023, công ty cho biết số dư của các khoản nợ phải thu quá hạn thanh toán chưa được trích lập dự phòng, các công trình dở dang tồn đọng không xác định được giá trị cần trích lập dự phòng lần lượt là 87.6 tỷ đồng và 92.3 tỷ đồng.

Về vấn đề các khoản công nợ phải thu, phải trả tại ngày 30/06/2023 chưa được đối chiếu, L62 cho biết do đặc thù của ngành lắp máy, công trình nằm ở nhiều tỉnh thành, thêm vào đó, do sự ảnh hưởng của dịch COVID-19 dẫn đến khó khăn về nguồn tiền thanh toán của các chủ đầu tư. Tại thời điểm 30/06/2023, L62 không thể xác nhận công nợ đầy đủ của các khoản phải thu, phải trả lần lượt là 195.3 tỷ đồng và 164.7 tỷ đồng.

Về vấn đề RSM Việt Nam chưa được tiếp cận với các hồ sơ liên quan đến khoản chi phí xây dựng cơ bản dở dang với giá trị ghi nhận tại ngày 30/06/2023, L62 lý giải do các nhân viên liên quan đến xây dựng, đầu tư đã nghỉ việc nên các nhân viên mới chưa thể tập hợp đầy đủ hồ sơ liên quan đến khoản chi phí xây dựng cơ bản dở dang với giá trị ghi nhận tại ngày 30/06/2023 là 5.3 tỷ đồng.

Phía L62 cũng cho biết đang nỗ lực thu hồi các khoản công nợ các công trình đã thi công nhưng chủ đầu tư gặp khó khăn trong những năm qua nên chưa thu hồi được.

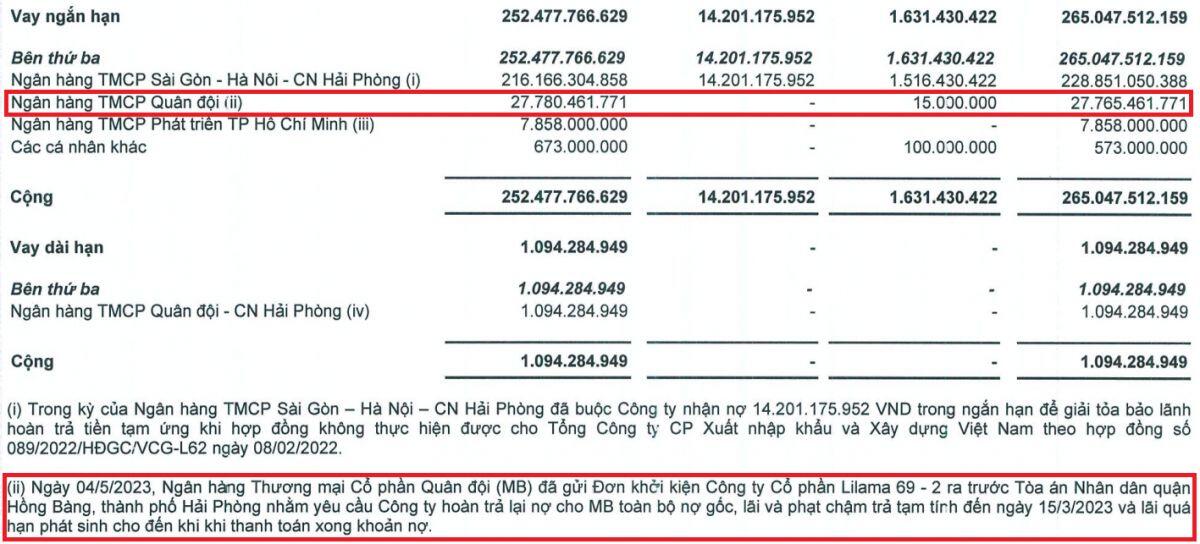

Cũng trong BCTC bán niên 2023 của L62, RSM Việt Nam nêu ý kiến hoài nghi về khả năng tiếp tục hoạt động của L62 trong tương lai do khoản nợ phải trả ngắn hạn đang lớn hơn tài sản ngắn hạn khoảng 50.8 tỷ đồng và đang chịu một khoản lỗ lũy kế đến ngày 30/06/2023 khoảng 79.4 tỷ đồng. Ngoài ra, một số thỏa thuận tài chính đối với các ngân hàng đều đã hết hạn và L62 không thể tái đàm phán và đạt được thỏa thuận thay thế. Thêm vào đó, Ngân hàng TMCP Quân Đội (HOSE: MBB) đã gửi đơn khởi kiện L62 ra Tòa án Nhân dân quận Hồng Bàng, TP. Hải Phòng nhằm yêu cầu hoàn trả toàn bộ nợ gốc, lãi và phạt chậm trả tạm tính đến ngày 15/03/2023 và lãi quá hạn phát sinh cho đến khi thanh toán xong khoản nợ.

|

Các khoản nợ vay của L62 tại thời điểm 30/06/2023 Đvt: Đồng

Nguồn: BCTC bán niên soát xét năm 2023 của L62 |

6 tháng đầu năm 2023, L62 ghi nhận doanh thu thuần đạt 25.4 tỷ đồng, giảm mạnh 56% so với cùng kỳ dẫn đến lỗ gộp 6.2 tỷ đồng, trong khi cùng kỳ lãi gộp 17.9 tỷ đồng. Chi phí lãi vay tăng mạnh 95% so với cùng kỳ lên mức 26.8 tỷ đồng. Qua đó, L62 lỗ ròng sau thuế 44.7 tỷ đồng.

Năm 2023, L62 đặt mục tiêu doanh thu 120 tỷ đồng và lợi nhuận trước thuế 200 triệu đồng. Như vậy, công ty mới chỉ thực hiện được 21% kế hoạch năm và chưa thể có lợi nhuận.

Trước đó, ngày 07/09/2023, Sở Giao dịch Chứng khoán Hà Nội (HNX) đã thông báo về việc duy trì diện bị cảnh báo đối với cổ phiếu L62 do chậm nộp BCTC bán niên soát xét 2023 quá 15 ngày so với quy định; lợi nhuận sau thuế chưa phân phối tại ngày 31/12/2022 là số âm; tổ chức kiểm toán có ý kiến ngoại trừ đối với BCTC năm 2022; chậm nộp BCTC năm 2022 quá 15 ngày so với quy định. Hiệu lực từ ngày 08/09.

Ngoài ra, cổ phiếu L62 cũng đang trong diện kiểm soát do lợi nhuận sau thuế năm 2022, 2021 của Công ty là số âm. Kết thúc phiên 15/09, giá cổ phiếu L62 đạt 3,500 đồng/cp, giảm hơn 10% so với thời điểm đầu năm 2023, khối lượng giao dịch trung bình hơn 1.8 ngàn cp/ngày.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()