HCM - Lợi nhuận tăng trưởng ổn định và chất lượng

1. Bối cảnh vĩ mô: Sự ổn định xuyên qua biến động

Trong hơn một tháng qua, tâm lý thị trường chịu áp lực từ lo ngại suy thoái kinh tế do xung đột Mỹ - Iran tác động đến nguồn cung dầu mỏ. Tuy nhiên, các dữ liệu thực tế đang cho thấy một bức tranh tích cực hơn:

Vượt qua "Suy thoái kỹ thuật": Dù định nghĩa phổ biến là 2 quý tăng trưởng âm liên tiếp, nhưng dự báo mới nhất từ OECD cho thấy đa số các nền kinh tế lớn vẫn duy trì mức tăng trưởng dương.

2. Triển vọng doanh nghiệp: Vị thế "Chuẩn mực" ngành chứng khoán

Được thành lập từ năm 2003, HCM (HSC) không chỉ là "cây đại thụ" mà còn là biểu tượng của sự minh bạch và quản trị rủi ro tại Việt Nam.

Thế mạnh khách hàng tổ chức: Thay vì chạy theo cuộc đua "tăng trưởng nóng" về số lượng tài khoản cá nhân, HCM tập trung vào nhóm khách hàng tổ chức và nhà đầu tư nước ngoài. Đây là nhóm khách hàng có tính trung thành cao và mang lại nguồn thu phí ổn định.

Nền tảng tài chính vững chắc: Sau các đợt tăng vốn, VCSH của HCM đã đạt ngưỡng 14.545 tỷ đồng, tạo đà cho việc nâng hạng thị trường - nơi các tổ chức nước ngoài sẽ ưu tiên lựa chọn những CTCK có chuẩn mực quốc tế như HSC.

3. Kết quả kinh doanh Q4/2025: Chất lượng trong từng con số

Quý 4/2025 đánh dấu bước ngoặt về vị thế của HCM khi vươn lên Top 4 thị phần môi giới HOSE (6,74%).

Các chỉ số tài chính ấn tượng:

Doanh thu hoạt động: Đạt 5.136 tỷ đồng (+20% YoY).

Lợi nhuận trước thuế (LNTT): Đạt 1.474 tỷ đồng (+14% YoY).

Hoạt động cho vay (Margin): Đây là điểm sáng nhất với dư nợ đạt 28.150 tỷ đồng (+38% so với đầu năm). Mặc dù tỷ lệ Dư nợ/VCSH ở mức cao (~194%), cho thấy áp lực nguồn vốn vẫn hiện hữu, nhưng đây cũng là minh chứng cho nhu cầu cực lớn từ phía khách hàng đối với nguồn vốn của HSC.

Mảng Tự doanh: Duy trì chiến lược an toàn, chủ yếu phục vụ hoạt động vận hành ETF và tạo lập thị trường (Market Making). Việc tăng tỷ trọng vào các tài sản thu nhập cố định giúp HCM giảm thiểu rủi ro biến động thị trường và ổn định dòng tiền.

4. Triển vọng 2026: Chinh phục những đỉnh cao mới

Dự báo cho năm 2026, HCM sở hữu động lực tăng trưởng mạnh mẽ từ cả nội lực và thị trường:

Dự phóng từ VCBS: Q1/2026 kỳ vọng Doanh thu đạt 1.232 tỷ đồng (+121%), LNST đạt 336 tỷ đồng (+48%).

Cả năm 2026: Doanh thu dự kiến đạt 5.431 tỷ đồng (+24%), LNST đạt 1.611 tỷ đồng (+37%).

Áp lực chi phí vốn: Dù lãi suất có xu hướng tăng gây áp lực lên biên lợi nhuận (NIM), nhưng quy mô dư nợ tăng trưởng mạnh sẽ là nhân tố bù đắp, giúp lợi nhuận tuyệt đối tiếp tục phá đỉnh lịch sử.

5. Định giá và Chiến lược giao dịch: Cơ hội "Gom hàng"

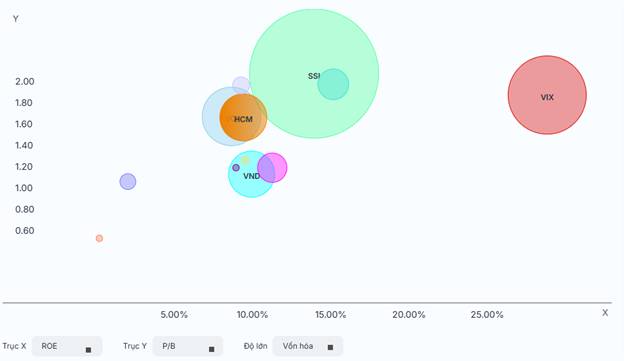

So sánh định giá tương quan ROE và PB của các mã trong ngành chứng khoán:

(Nguồn: Simplize)

HCM hiện đang có mức định giá cực kỳ hấp dẫn khi so sánh với các đối thủ cùng phân khúc (SSI, VCI, TCBS) và so với chính mình trong quá khứ:

Chỉ số P/E: Quanh mức 20.x, mức hợp lý cho một doanh nghiệp đầu ngành vừa phá đỉnh lợi nhuận lịch sử (>1000 tỷ đồng).

Chỉ số P/B: Hiện ở mức 1.66, thấp hơn đáng kể so với mức trung vị 5 năm là 1.92.

(Nguồn: Fiintrade)

Khuyến nghị "Thời điểm mua":

Vùng mua an toàn: Biểu đồ định giá cho thấy HCM đang ở vùng "quá bán" (Oversold) về mặt định giá. Việc mua gom tại vùng giá hiện tại mang lại biên an toàn cao. PB có một sự sụt giảm "thẳng đứng" gần đây do doanh nghiệp vừa tăng vốn điều lệ khi phát hành thêm thành công, làm giá trị sổ sách tăng lên đột ngột khiến P/B giảm xuống nhanh.

Kỳ vọng phục hồi: Khi thị trường ổn định, định giá P/B có xu hướng quay lại mức trung bình (+1 StDev), tương ứng mức tăng giá mục tiêu từ 30% - 50%.

Cổ tức: Chính sách trả cổ tức tiền mặt đều đặn (tỷ lệ 66,87% trên lợi nhuận) là điểm cộng lớn cho các nhà đầu tư ưa thích sự bền vững.

Rủi ro cần lưu ý: Nhóm chứng khoán có hệ số Beta cao, do đó cần theo dõi sát sao diễn biến của VN-Index. Nếu P/B tiến về dải -2 StDev do thị trường chung sụt giảm, đó sẽ là cơ hội "vàng" để gia tăng tỷ trọng tối đa.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()