GAS - Nhân hòa, thiên thời, địa lợi - Hành trình khu vực hóa

Trong bức tranh an ninh năng lượng quốc gia, Tổng Công ty Khí Việt Nam (GAS) giữ vai trò đặc biệt khi vừa là doanh nghiệp kinh doanh khí đốt lớn nhất, vừa là mắt xích không thể thay thế trong hệ sinh thái của Tập đoàn Dầu khí Việt Nam (PVN).

Với tỷ lệ sở hữu lên tới 95,76%, PVN đã đặt GAS vào vị trí trung tâm của chuỗi giá trị khí – từ khai thác, vận chuyển đến phân phối – qua đó hình thành một mô hình độc quyền tự nhiên hiếm có trong nền kinh tế Việt Nam.

Khác với nhiều lĩnh vực độc quyền hình thành từ rào cản pháp lý, vị thế của GAS được xây dựng trên nền tảng kiểm soát hệ thống hạ tầng khí có quy mô quốc gia, bao gồm mạng lưới đường ống, kho chứa, cảng LNG và hệ thống phân phối khí – LPG. Chính lợi thế hạ tầng này cho phép GAS đóng vai trò “xương sống” trong việc đảm bảo nguồn cung năng lượng ổn định, giúp doanh nghiệp duy trì hiệu quả hoạt động cao ngay cả trong bối cảnh thị trường năng lượng toàn cầu biến động mạnh.

DOANH THU ĐA DẠNG, NHƯNG LỢI NHUẬN TẬP TRUNG VÀO CÁC MẢNG CỐT LÕI

Xét về cơ cấu kinh doanh, GAS sở hữu danh mục sản phẩm tương đối đa dạng. Tuy nhiên, hai mảng chủ lực – khí khô & LNG và LPG – vẫn chiếm tới hơn 95% doanh thu hợp nhất trong nửa đầu năm 2025. Điều đáng chú ý là sự khác biệt rõ rệt giữa đóng góp doanh thu và đóng góp lợi nhuận.

LPG hiện là mảng tạo doanh thu lớn nhất, chiếm khoảng 53% doanh thu hợp nhất năm 2024, nhưng lại có biên lợi nhuận mỏng. Ngược lại, khí khô – dù tỷ trọng doanh thu thấp hơn – lại đóng góp khoảng 60% tổng lợi nhuận gộp. Cấu trúc này phản ánh chiến lược cốt lõi của GAS: không tối đa hóa doanh thu bằng mọi giá, mà tối ưu hóa chất lượng lợi nhuận trên nền tảng sản lượng ổn định.

Vai trò chiến lược của GAS được thể hiện rõ nhất ở khả năng kiểm soát các đầu vào năng lượng trọng yếu của nền kinh tế. Doanh nghiệp hiện cung cấp khí cho 100% nhà máy điện khí và khoảng 70% các nhà máy sản xuất urê, qua đó gián tiếp đảm bảo gần 10% sản lượng điện quốc gia và phần lớn nhu cầu phân đạm trong nước.

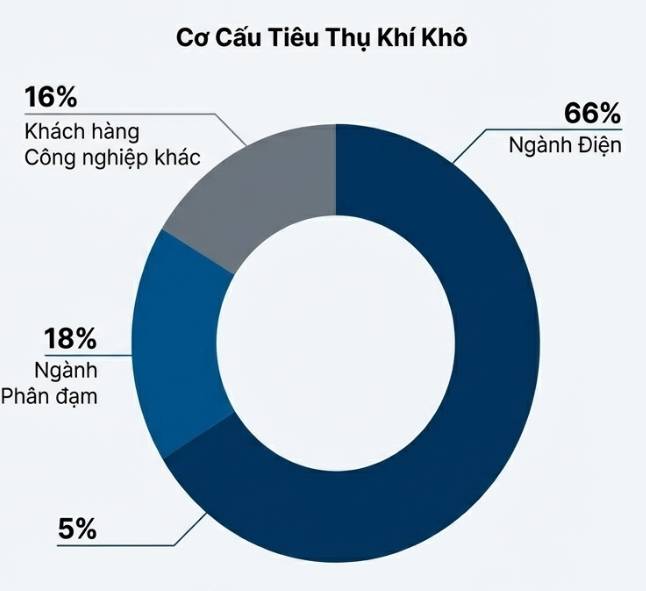

Trong cơ cấu tiêu thụ khí khô, ngành điện chiếm khoảng 66% sản lượng, tiếp theo là ngành phân đạm (18%) và các khách hàng công nghiệp (16%). Ở mảng LPG, GAS nắm giữ khoảng 70% thị phần bán buôn toàn quốc – một mức độ thống lĩnh đủ để củng cố vai trò “người gác cổng” đối với thị trường năng lượng dân dụng và công nghiệp.

LPG: BÀN ĐẠP MỞ RỘNG KHU VỰC

Năm 2024 đánh dấu một cột mốc quan trọng khi sản lượng LPG kinh doanh của GAS lần đầu vượt 3 triệu tấn, mức cao nhất trong lịch sử hoạt động. Đáng chú ý, sản lượng xuất khẩu và kinh doanh quốc tế đạt gần 1,5 triệu tấn, tăng mạnh 68% so với năm 2023, đẩy mạnh mảng LPG quốc tế trong bối cảnh nhu cầu nội địa tăng trưởng chậm lại. Đà tăng trưởng này tiếp tục được duy trì trong 9 tháng đầu năm 2025, khi sản lượng LPG kinh doanh ghi nhận mức tăng 58% so với cùng kỳ, củng cố vai trò của LPG như “đầu kéo” doanh thu trong ngắn hạn.

Tuy nhiên, tăng trưởng mạnh về quy mô không đồng nghĩa với cải thiện chất lượng lợi nhuận. Biên lợi nhuận gộp của LPG vốn đã mỏng, tiếp tục chịu áp lực giảm, từ mức trung bình khoảng 6% trong năm 2024 xuống còn 3,2% trong Quý 3/2025. Nguyên nhân chủ yếu đến từ đặc thù trading quốc tế với biên lợi nhuận thấp, cùng với mức độ cạnh tranh gay gắt trên thị trường LPG khu vực. Điều này cho thấy LPG đóng vai trò mở rộng doanh thu và thị phần, hơn là mảng tạo lợi nhuận cốt lõi cho GAS.

Campuchia – thị trường chiến lược trong hành trình khu vực hóa

Trong chiến lược mở rộng quốc tế, Campuchia nổi lên là thị trường xuất khẩu LPG trọng điểm của GAS. Hiện nay, GAS đang đáp ứng hơn 65% tổng nhu cầu LPG của Campuchia, đưa Việt Nam trở thành một trong những trục cung ứng LPG chi phối hoạt động nhập khẩu của quốc gia này. Vị thế thống trị tại Campuchia mang lại cho GAS nền tảng vững chắc tại một thị trường láng giềng có tốc độ tăng trưởng cao và mức độ cạnh tranh còn tương đối phân mảnh.

Cơ hội ngắn hạn mang tính chiến lược xuất hiện vào giữa năm 2025, khi Campuchia tạm ngừng nhập khẩu nhiên liệu và khí đốt từ Thái Lan do căng thẳng biên giới. Diễn biến này giúp nguồn cung từ Việt Nam – trong đó GAS giữ vai trò chủ đạo – nhanh chóng mở rộng thị phần, qua đó củng cố thêm vị thế thống lĩnh tại thị trường Campuchia.

Triển vọng nhu cầu LPG Campuchia: Tăng trưởng dài hạn và động lực đặc thù

Về dài hạn, thị trường LPG Campuchia được dự báo tăng trưởng với CAGR khoảng 7%/năm trong giai đoạn 2021–2040, nhờ quá trình đô thị hóa và công nghiệp hóa diễn ra liên tục. Nhu cầu dân dụng và thương mại hiện chiếm khoảng 75% tổng tiêu thụ LPG, phản ánh đặc điểm nền kinh tế đang chuyển dịch từ sử dụng nhiên liệu truyền thống sang các nguồn năng lượng sạch hơn.

Một động lực nhu cầu đặc thù và đáng chú ý là sự gia tăng nhanh chóng của xe tuk-tuk chạy bằng LPG tại Phnom Penh. Nhóm phương tiện này hiện chiếm 70–80% doanh số bán LPG tại các trạm bơm, tương đương 17–20% tổng tiêu thụ LPG toàn quốc. Song song đó, Chính phủ Campuchia đang khuyến khích sử dụng LPG như một nhiên liệu sạch hơn để thay thế củi và than củi truyền thống, tạo nền tảng chính sách thuận lợi cho tăng trưởng dài hạn của thị trường.

Lợi thế logistics – “vũ khí cạnh tranh” của GAS tại Campuchia

Một trong những yếu tố then chốt giúp GAS duy trì lợi thế cạnh tranh tại Campuchia là ưu thế vượt trội về logistics và chi phí vận chuyển, xuất phát từ vị trí địa lý của Việt Nam. Hiện nay, 65,4% tổng lượng LPG nhập khẩu của Campuchia được vận chuyển bằng xe bồn đường bộ từ Việt Nam.

Lợi thế cạnh tranh của GAS không chỉ nằm ở quy mô mà còn ở logistics vượt trội. Khoảng cách địa lý ngắn cho phép LPG từ Việt Nam được vận chuyển bằng đường bộ với chi phí chỉ khoảng 40 USD/tấn – thấp hơn đáng kể so với mức 96 USD/tấn từ Thái Lan. Đặc biệt, căng thẳng biên giới Campuchia – Thái Lan trong năm 2025 đã tạo ra cơ hội ngắn hạn nhưng mang ý nghĩa chiến lược, giúp GAS mở rộng thêm thị phần và củng cố vị thế tại thị trường láng giềng có tốc độ tăng trưởng cao.

KHÍ KHÔ & LNG: TĂNG TRƯỞNG HẬU LÔ B - Ô MÔN

Ngành năng lượng Việt Nam đang bước vào giai đoạn mất cân bằng mang tính cấu trúc, khi nhu cầu điện tăng trưởng 10–12%/năm, kéo theo nhu cầu khí tự nhiên tăng mạnh, trong khi nguồn cung khí nội địa suy giảm liên tục với CAGR khoảng -5% kể từ năm 2013. Các mỏ khí lớn như Cửu Long, Nam Côn Sơn đã bước vào giai đoạn suy kiệt, khiến vai trò của khí nội địa ngày càng thu hẹp.

Trong Quy hoạch Điện VIII (PDP8), khí tự nhiên được xác định là nguồn nhiên liệu chuyển tiếp then chốt, đóng vai trò cân bằng hệ thống trong bối cảnh tỷ trọng năng lượng tái tạo tăng nhanh nhưng thiếu tính ổn định. Theo kịch bản quy hoạch, nhu cầu khí tiêu thụ dự kiến tăng gần gấp ba lần, từ khoảng 13 tỷ m³ năm 2020 lên hơn 34 tỷ m³ vào năm 2030. Khoảng trống cung – cầu ngày càng lớn này khiến LNG nhập khẩu không còn là lựa chọn bổ sung, mà trở thành giải pháp bắt buộc dài hạn để đảm bảo an ninh năng lượng quốc gia.

Trong bối cảnh đó, GAS nổi lên là doanh nghiệp hưởng lợi lớn nhất và gần như duy nhất có đủ điều kiện để “hấp thụ” làn sóng LNG.

Thứ nhất, GAS sở hữu vị thế độc quyền tự nhiên trong vận chuyển và phân phối khí, kiểm soát gần 100% thị phần vận chuyển khí khô qua đường ống. Công ty hiện cung cấp khí cho 100% nhà máy điện khí và khoảng 70% nhà máy sản xuất urê, đồng nghĩa với việc mọi sự gia tăng nhu cầu khí cho phát điện – nhóm tiêu thụ chiếm 66% tổng sản lượng khí khô – đều phải đi qua hệ thống của GAS. Điều này tạo ra lợi thế cấu trúc rất rõ ràng: khi LNG trở thành nguồn cung chủ đạo, GAS mặc nhiên đóng vai trò “cửa ngõ” đưa LNG vào nền kinh tế.

Thứ hai, lợi thế của GAS không chỉ nằm ở thị phần, mà còn ở hạ tầng khí có quy mô và tính kết nối quốc gia, bao gồm các hệ thống Cửu Long, Nam Côn Sơn và PM3 – nền tảng cho phép tích hợp LNG nhập khẩu vào mạng lưới tiêu thụ hiện hữu. Việc đã có sẵn mạng lưới đường ống, trạm phân phối và khách hàng đầu cuối giúp GAS giảm đáng kể rủi ro đầu tư LNG, so với các doanh nghiệp mới tham gia chỉ sở hữu kho cảng nhưng thiếu đầu ra ổn định.

Như vậy, GAS là doanh nghiệp hưởng lợi trực tiếp và lớn nhất từ xu hướng LNG, nhờ vị thế độc quyền tự nhiên trong vận chuyển và phân phối khí, kiểm soát gần 100% hệ thống đường ống, cung cấp khí cho 100% nhà máy điện khí – nhóm tiêu thụ chiếm 66% tổng sản lượng khí khô. Khi LNG thay thế khí nội địa, dòng khí LNG gần như bắt buộc phải đi qua hạ tầng của GAS.

Trong dài hạn, khí khô và LNG mới là trụ cột tạo nên chất lượng lợi nhuận của GAS. Khi nguồn khí nội địa suy giảm, LNG nhập khẩu ngày càng trở thành đầu vào không thể thiếu. Dự án Lô B – Ô Môn vì thế được xem là “mảnh ghép chiến lược” trong chu kỳ tăng trưởng tiếp theo của ngành khí.

Việc GAS nắm giữ 51% quyền sở hữu đường ống Lô B – Ô Môn mang lại lợi thế kép: vừa đảm bảo sản lượng tiêu thụ dài hạn, vừa kiểm soát chi phí vận chuyển – yếu tố then chốt quyết định biên lợi nhuận. Khi dự án đi vào khai thác, hệ thống hạ tầng khí hiện hữu của GAS sẽ được tối ưu hóa, tạo đòn bẩy tăng trưởng bền vững trong nhiều năm.

Những mảng nhỏ nhưng “chất lượng cao”

Bên cạnh các mảng chủ lực, vận chuyển khí – dù chiếm tỷ trọng doanh thu nhỏ – lại sở hữu biên lợi nhuận cao nhờ doanh thu ít phụ thuộc vào biến động giá dầu. Khi sản lượng khí tăng lên cùng Lô B – Ô Môn, mảng này được kỳ vọng sẽ cải thiện đáng kể hiệu quả kinh doanh. Trong khi đó, mảng CNG đang trong quá trình điều chỉnh để thích nghi với xu hướng chuyển dịch sang LNG.

Cơ chế giá “Max” và nền tảng sinh lời bền vững

Một trong những “tấm đệm an toàn” quan trọng nhất của GAS là cơ chế giá bán khí theo nguyên tắc “Max”, trong đó giá bán tối thiểu bằng giá miệng giếng cộng phí vận chuyển. Phí vận chuyển – về bản chất – là lợi nhuận dịch vụ, giúp GAS đảm bảo không lỗ ngay cả khi giá dầu MFO giảm sâu. Đây chính là yếu tố cốt lõi giúp doanh nghiệp duy trì lợi nhuận ổn định qua nhiều chu kỳ giá năng lượng.

SỰ CHUYỂN DỊCH CHIẾN LƯỢC CỔ TỨC

Về tài chính, GAS đang sở hữu bảng cân đối kế toán rất lành mạnh, với tiền mặt và tương đương tiền chiếm khoảng 47% tổng tài sản, trong khi nợ vay ở mức thấp. Tuy nhiên, việc giảm tỷ lệ chi trả cổ tức từ 60% năm 2023 xuống 21% năm 2024 cho thấy sự chuyển dịch rõ ràng trong chiến lược: ưu tiên tích lũy vốn cho các dự án LNG và Lô B – Ô Môn thay vì tối đa hóa lợi ích ngắn hạn cho cổ đông.

NHÂN HÒA - THIÊN THỜI - ĐỊA LỢI

Tổng hòa các yếu tố trên cho thấy GAS không chỉ là doanh nghiệp độc quyền tự nhiên trong lĩnh vực khí đốt, mà còn là trụ cột của an ninh năng lượng quốc gia. Với cấu trúc kinh doanh cân bằng, cơ chế giá bảo vệ lợi nhuận, nền tảng tài chính vững chắc và động lực dài hạn từ Lô B – Ô Môn, GAS đang từng bước chuyển mình từ một doanh nghiệp phòng thủ sang trung tâm phân phối năng lượng khí của Việt Nam và khu vực, với triển vọng tăng trưởng ổn định cả trong ngắn và dài hạn.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()